In orice economie, scopul principal al unui sistem fiscal este de a constitui o sursa

stabila si solida de venituri publice. Pe de alta parte, un sistem fiscal trebuie sa aiba ca

obiective sustinerea dezvoltarii economice a tarii si sprijinirea categoriilor sociale

defavorizate. Realizarea acestor obiective trebuie sa fie insotita de preocuparea permanenta a

administratiei fiscale pentru cresterea eficientei sale. In acest proces, un factor de o

importanta deosebita este reprezentat de reducerea evaziunii fiscale, in conditiile in care

aceasta contribuie la diminuarea eficientei structurilor statale, fiind in acelasi timp un factor

generator de coruptie.

Evaziunea fiscala are consecinte, in primul rand, la nivel macroeconomic, constand in

privarea statului de veniturile cuvenite, prin aceasta diminuandu-se posibilitatile de manevra

in economie si in domeniul social. Pe de alta parte, intreprinderile care se sustrag platii

impozitelor, avand costuri mai mici, vor face o concurenta neloiala agentilor economici caresi

indeplinesc obligatiile fiscale, distorsionand, astfel, bunul mers al mecanismelor pietei

libere, subminand unele domenii de activitate.

Prin urmare atitudinea cea mai eficienta fata de fenomenul evazionist este aceea de a

realize o buna administrare a lui, la nivelul identificarii, previzionarii, controlului si

valorificarii acestuia.

Prezenta lucrare isi propune, trecand de la abordarea conceptuala a notiunilor de

evaziune fiscala, formele evaziunii fiscale la analiza cauzelor si implicatiilor, mai ales la

nivel microeconomic, ale fenomenului evazionist, in tara noastra, sa raspunda la o serie de

intrebari, precum:

- Care sunt factorii care au favorizat aparitia si escaladarea fenomenului evazionist in

Romania?

4

- In ce masura nivelul presiunii fiscale influenteaza recurgerea la evaziune fiscala?

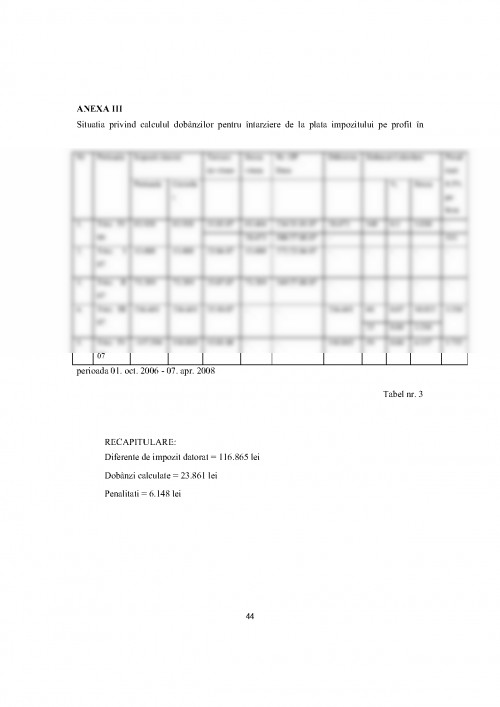

In ultima parte a lucrarii se va realiza o analiza a evaziunii fiscale identificate, la o

societate comerciala, din punct de vedere al nivelului si structurii acesteia, pe baza datelor

oficiale obtinute in urma activitatii de control fiscal, urmarindu-se in final o incercare de

dimensionare a sumelor totale sustrase bugetului public.

Lucrarea de fata nu isi propune, cu prioritate, sa ofere solutii pentru reducerea

evaziunii fiscale, ci, in primul rand sa analizeze cauzele care au favorizat, aparitia si

proliferarea acestui fenomen, in Romania, in ideea ca numai cunoscand aceste neajunsuri si

incercand eliminarea, pe cat posibil, a lor, fenomenul evazionist ar putea fi tinut oarecum sub

control public, conform principiului de drept roman sublata causa, tollitur efectum (odata

inlaturata cauza, dispare si efectul).

5

CAP.I EVAZIUNEA FISCALA

1.1. SCURT ISTORIC AL FENOMENULUI IN ROMANIA

Examinand problema evaziunii fiscale in Romania, se poate constata ca de la marea

reforma a impozitelor directe din anul 1921 si in special din anul 1929, legea romanesca s-a

orientat in principal spre organizarea unui sistem de impunere si de gasire a mijloacelor celor

mai eficace pentru prevenirea si reprimarea evaziunii fiscale. In anul 1923 s-a desfiintat

impunerea minimala si s-au atenuat sanctiunile severe prevazute de legea din 1921 impotriva

practicilor evazioniste, fiscul a ramas aproape dezarmat in fata spiritului antifiscal manifestat

de unii contribuabili si a lipsei de pregatire a organelor de aplicare a legii.

Evaziunea fiscala in Romania a devenit motiv de preocupare pentru specialistii in

domeniu, administratia fiscala si factorul politic, imediat dupa unificarea sistemelor fiscale in

urma unirii provinciilor romanesti din 1918, proces care a avut loc concomitent cu

modernizarea sistemului fiscal, prin raportare la tarile Europei Occidentale, intre anii 1923-

1927. Desi referiri la evaziunea fiscala precum si includerea de sanctiuni impotriva celor care

au fost depistati ca evazionisti au avut loc prin legile fiscale speciale (de exemplu Legea

contributiilor directe din 1923), totusi prima lege care se ocupa exclusiv de evaziunea fiscala

a aparut in Romania, in anul 1929. Este vorba de ,,Legea pentru represiunea evaziunii fiscale

la contributiunile directe" (publicata in Monitorul Oficial nr. 288, Partea I din 25 decembrie

1929) care ,,nu vorbeste decat de intarzieri in depunerea declaratiilor de impunere, de

diminuarea veniturilor declarate, de tinerea in ordine a carnetului de contribuabil, de registre

duble, de bilanturi false etc., adica de nereguli cu caracter administrativ sau fraude patente cu

caracter penal. Nici aceasta lege, intocmai ca si puzderia de alte legi de impozite si taxe pline

de sanctiuni pentru fraude fiscale propriu-zise nu rezolva si nici nu pune problema asa-zisei

evaziuni fiscale"...

Legea contributiilor directe din 1923, pe langa parti bune a avut si lacune, ce faceau

ca sarcina fiscala sa nu fie legal repartizata, pentru a asigura unor intreprinderi posibilitatea

de a nu plati impozitul. Spre exemplu, faptul ca imobilele apartinand intreprinderilor

industriale nu erau supuse impozitului pe cladiri, avea drept consecinta ca in anii cand

activitatea acestora se solda cu pierderi, fiscul pierdea si impozitul funciar pe care

6

intreprinderile l-ar fi platit sub rubrica impozit pe cladiri.

Efectele aplicarii legii din 1923 au constat in scaderea ingrijoratoare a

randamentului impozitelor directe. Aceasta situatie determina legiferarea speciala a masurilor

de represiune a evaziunii fiscale si o modificare totala a metodelor de impunere, pentru acele

categorii de contribuabili ce se puteau sustrage fiscului cu usurinta.

Incepand din 1929 legislatia fiscala romana are tendinta din ce in ce mai pronuntata

de a restrange sfera de aplicare a metodei constatarii directe prin declaratia contribuabilului si

de a o inlocui prin sistemul impunerii fixe si minimale, pe baza semnelor exterioare si

prezumtiilor. Scopul legii din 1929 a fost de a mari masa impozabila si de a limita

posibilitatile de evaziune.

Bajan, Doru - "Facilitati fiscale", Editura Tribuna Economica, Bucuresti, 2001.

Clocotici, Dorin - "Dolul, frauda si evaziunea fiscala", Editura Lumina Lex,

Bucuresti, 1996.

Craiu, Nicolae - "Economia subterana intre "Da" si "Nu" ", Editura Economica,

Bucuresti, 2004.

Diaconu, Paul - "Cum fac banii contabilii ", Editura Economica, Bucuresti, 2004.

Dungan, Petre - "Evaziunea fiscala in noua reglementare", Editura Dalami,

Caransebes, 2006.

Manaila, Adrian - "Companiile off-shore sau evaziunea fiscala legala ", Editura All

Beck, Bucuresti, 1999.

Pop, Octavian - "Evaziunea fiscala ", Editura Mirton, Timisoara, 2003.

*** Legea nr. 87/ 18 octombrie1994, privind combaterea evaziunii fiscale, publicata

in M.Of. nr.545/29 iulie 2003

*** Legea nr. 571/22 decembrie 2003, privind Codul Fiscal, publicata in M.Of. nr.

927/23 decembrie 2003

*** Legea nr. 132/21 aprilie 2004, pentru aprobarea O.U.G. nr. 91/2003 privind

organizarea Garzii Financiare, publicata in M.Of. nr. 372/28 aprilie 2004

*** Legea nr. 241/15 iulie 2005 pentru prevenirea si combaterea evaziunii fiscale,

publicata in M.Of. nr. 672/27 iulie 2005

*** O.U.G. nr. 91/2 octombrie 2003, privind organizarea Garzii Financiare, publicata

in M.Of. nr.712/13 octombrie 2003

*** O.G. nr. 92/24 decembrie 2003, privind aprobarea Codului de procedura fiscala,

publicata in M.Of. nr. 941/29 decembrie 2003, republicata in M.Of. nr. 560/24 iunie 2004,

*** O.U.G. nr. 138/29 decembrie 2004, pentru modificarea si completarea Legii nr.

571/2003 privind Codul Fiscal, publicata in M.Of. nr. 1281/30 decembrie 2004

Site-ul Ministerului Finantelor Publice, www.mfinante.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.