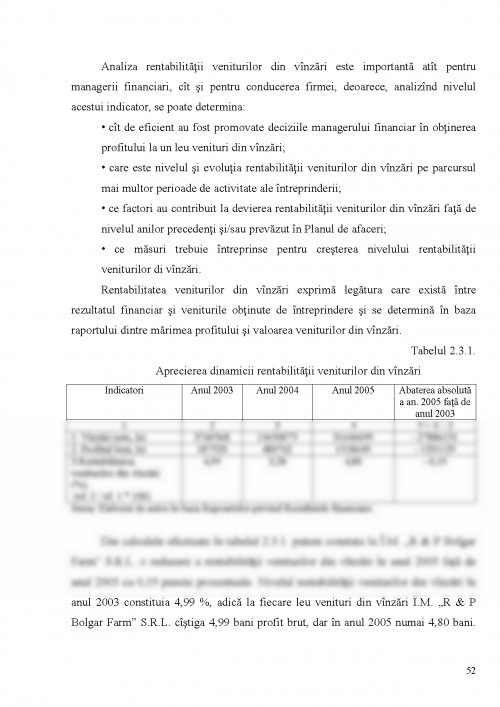

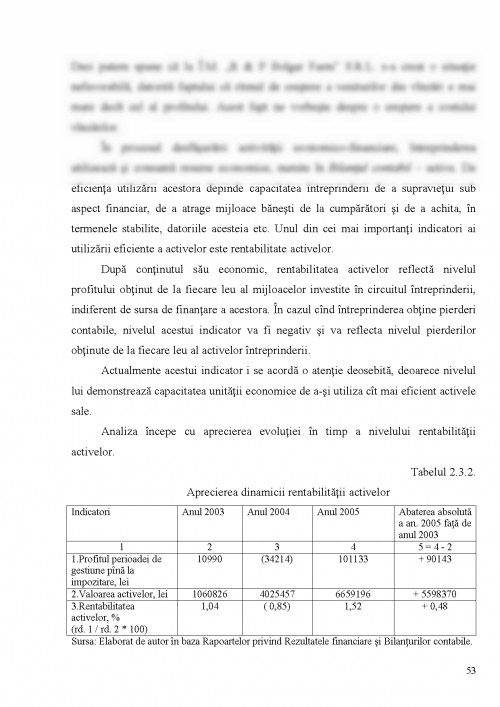

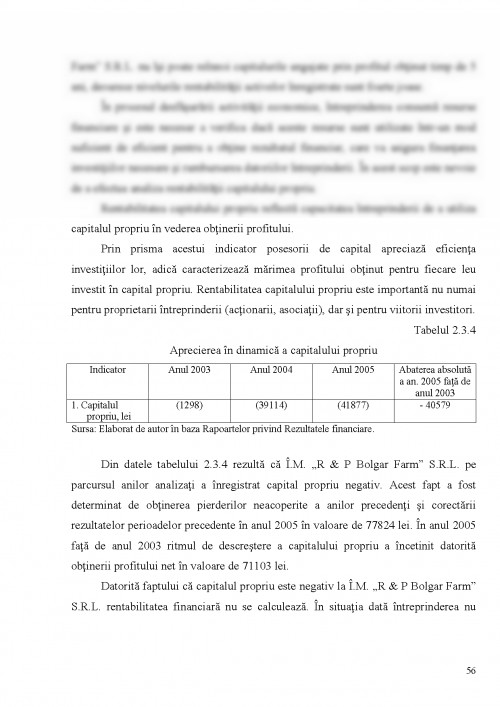

Economia de piata situiaza in centrul activitatii economice intreprinderea. Rezultatele obtinute de intreprinderi determina pozitiv sau negativ ansamblul economiei nationale, avind in vedere faptul ca anume la nivel de intreprindere se produc bunuri si servicii necesare existentei si dezvoltarii societatii si tot intreprinderea reprezinta principalul furnizor de venituri in bugetul de stat.

Avind in vedere rolul decisiv pe care intreprinderile il joaca in destinul fiecarei natiuni tratarea dimensiunii financiare a activitatii acestora capata o importanta majora.

O economie nationala este viabila, daca reuseste sa stimuleze cresterea unor afaceri profitabile.

In acest context, de rezultatele financiare ale intreprinderii depinde dezvoltarea si progresul societatilor si a economiei in ansamblu. Avind etimologic sensul de a progresa, profitul devine obiectivul de baza a oricarui agent economic.

Rezultatele pozitive ale intreprinderii determina atit stabilitatea sociala, cit si politica din tara.

Tratarea profitului atit sub aspect teoretic - ca o categorie economica - dar si sub aspect practic, ca o valoare real pozitiva, masurata si evidentiata ca atare, reprezinta un cimp larg de manifestare a conceptiilor, a argumentelor si contradictiilor.

Rolul profitului poate fi determinat si din afirmatia lui Emmanuel Wallerstein conform careia "ceea ce face ca aceasta lume sa mearga inainte nu este nevoia de realizare ci nevoia de profit".

Prezentarea aspectelor teoretice si practice privind estimarea rezultatelor financiare, analiza acestora si prezentarea cailor de optimizare a lor constituie subiectele abordate in lucrare.

Elaborarea acestei lucrari are ca scop determinarea esentei si structurii rezultatelor financiare ale intreprinderii atit la nivel teoretic, cit si practic si elaborarea masurilor si actiunilor de ameliorare financiara a lor.

Primul capitol debuteaza cu prezentarea definirii continutului si clasificarii elementelor definitorii de influenta a rezultatelor financiare - veniturile si cheltuielile; reda abordari conceptuale ale diferitor autori privind notiunea profitului; descrie structura si modul de determinare al profitului, precum si principalele directii de repartizare a lui. In acest capitol este reflectata notiunea de rentabilitate si caracteristica indicatorilor rentabilitatii, prezentind si limitele normativelor stabilite; si sunt evidentiati factorii de influenta a rezultatelor intreprinderii.

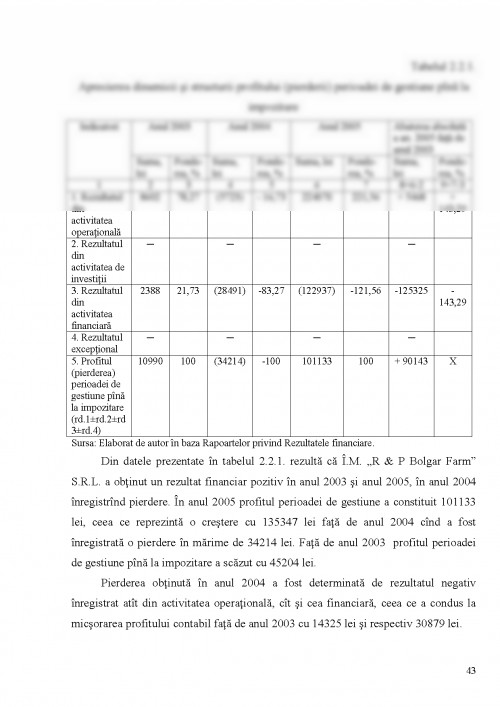

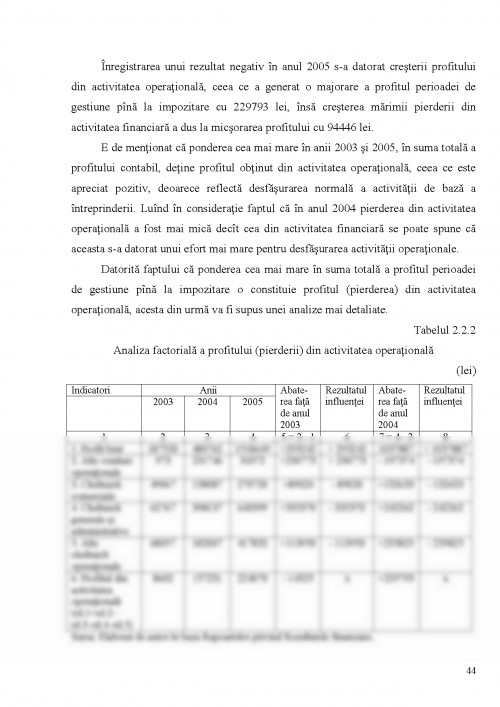

Capitolul II descrie caracteristica generala a I. M. ,,R & P Bolgar Farm" S.R.L., trateaza analiza rezultatelor intreprinderii si stabilirea factorilor de influenta.

Pentru a scoate in evidenta cauzele aparitiei situatiilor nefavorabile si a determina punctele forte este necesara o analiza mai aprofundata a situatiei economico-financiare. De aceea, am considerat oportuna includerea, in acest capitol, a analizei lichiditatii, solvabilitatii si stabilitatii economico-financiare a I.M. ,,R & P Bolgar Farm" S.R.L.

Obiectivul urmarit de proprietarii intreprinderii este maximizarea valorii de piata, respectiv a profitului. In acest context, capitolul III este destinat evidentierii cailor de optimizare a rezultatelor intreprinderii, descrierii principalelor etape pe care intreprinderea trebuie sa le parcurga in vederea imbunatatirii situatiei existente, precum si enuntarii metodelor de actiune necesare pentru incadrarea indicatorilor de rentabilitate, lichiditate si stabilitate in limitele normativelor.

In calitate de baza metodologica a tezei va servi conceptele teoretice ale analizei financiare, teoria economica elaborata in cadrul lucrarilor economistilor din tara si de peste hotare, precum si legile, actele normative din Republica Moldova. Baza informationala o constituie Rapoartele financiare anuale ale I. M. ,,R & P Bolgar Farm" S.R.L.

I. M. ,,R & P Bolgar Farm" S.R.L. este recent aparuta pe piata si activeaza in domeniul medicinal, un domeniu specific, care necesita cunostinte profunde si este reglementat de un sir de legi si acte normative, cum ar fi Legea cu privire la medicamente, Legea cu privire la activitatea farmaceutica, Legea ocrotirii sanatatii, Legea cu privire la circulatia substantelor narcotice, psihotrope si a precursorilor s.a. I. M. ,,R & P Bolgar Farm" S.R.L. este supusa si reglementarilor inaintate de catre Agentia Medicamentului.

I. M. ,,R & P Bolgar Farm" S.R.L. are ca obiect de activitate comercializarea angro a produselor farmaceutice si parafarmaceutice. Principala directie de orientare a activitatii privind aprovizionarea cu medicamente si produse parafarmaceutice este importul marfurilor.

Sarcina de baza a I. M. ,,R & P Bolgar Farm" S.R.L. este aprovizionarea farmaciilor si institutiilor curativ profilactice cu medicamente si produse parafarmaceutice.

1. Legea RM cu privire la antreprenoriat si intreprinderi nr. 320 din 13.11.94.

2. Codul Fiscal al Republicii Moldova, Titlul III: Legea privind modificarea si completarea unor acte legislative nr. 154 - XVI din 21.07.2005. Monitorul oficial al Republicii Moldova din 23.09.2005 nr. 126 - 128.

3. Codul Fiscal al Republicii Moldova - Chisinau 2005. - 148 p. - p. 13 - 22.

4. Standardele Nationale de Contabilitate, aprobate prin ordinul Ministerului Finantelor al Republicii Moldova nr. 16 din 29.01.1999. Monitorul oficial nr. 35 - 38 din 15.04.1999.

5. Avare Ph., G. Legros, L. Ravary, P. Lemonniez, Gestiune si analiza financiara. -Bucuresti: Editura economica, 2002. - 560 p.

6. Berezeanu Petre, Gestiunea financiara a intreprinderii. - Bucuresti: Ed. A.S.E., 2002. - 197 p.

7. Berezeanu Petre, Management financiar, managamentul deciziilor. - Bucuresti, 2005. - 219 p.

8. Bogdan Ioan, Management fiananciar. - Bucuresti: Editura economica, 2003. - 368 p.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.