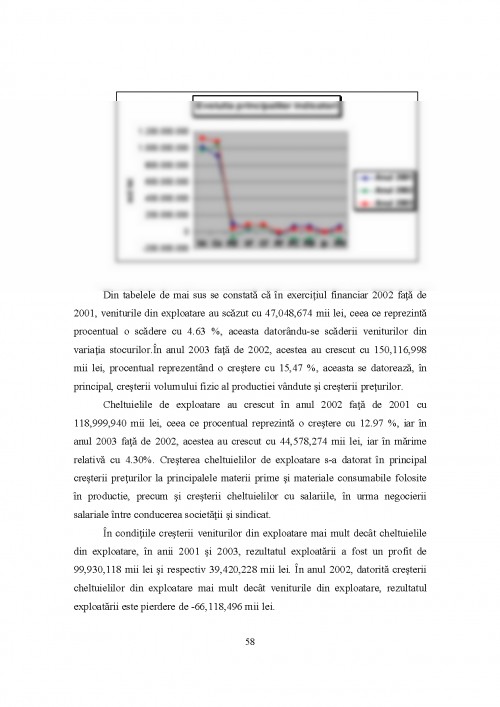

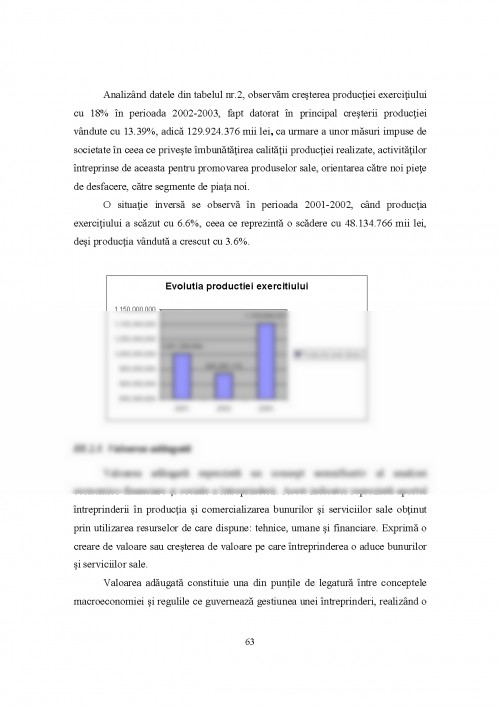

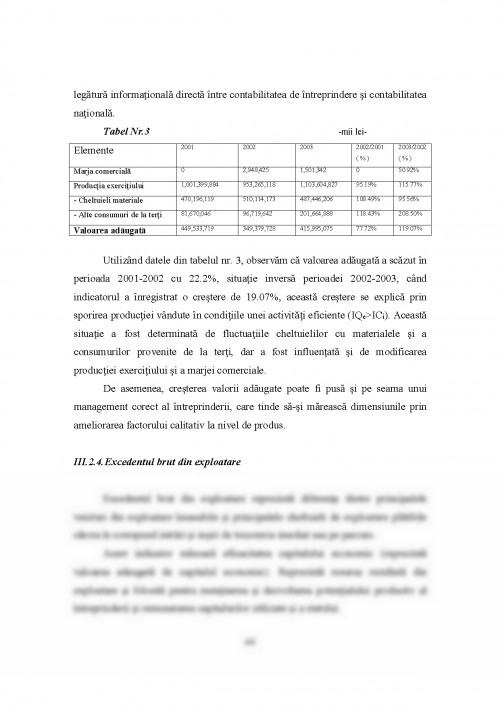

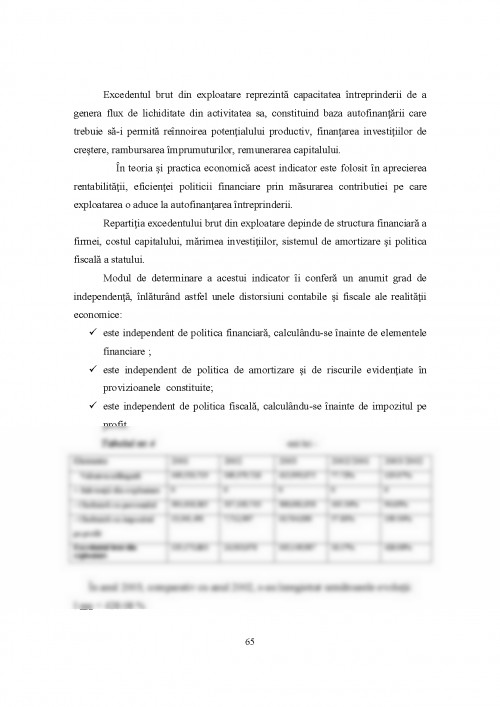

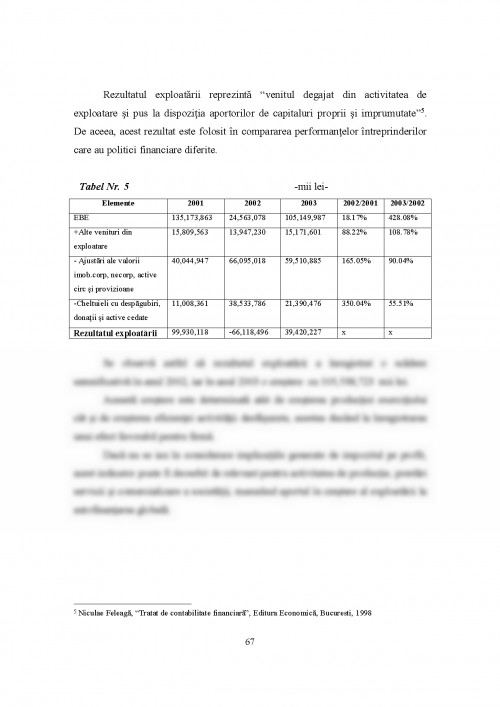

Inca de acum o jumatate de mileniu, Luca Paciolo arata in prima lucrare de literatura contabila (1494) ca scopul fiecarui negustor este de a dobandi castig licit si competent pentru subzistenta sa.

De fapt, Paciolo vulgariza ceea ce sesizasera negustorii italieni: existenta oricarei afaceri este conditionata de obtinerea unui castig, din moment ce ei utilizau la 1434 un instrument pentru masurarea performantei - contul de profit si pierdere (utile e danno). Daca la sfarsitul Evului Mediu, cand economia bazata pe capital era incipienta, masura performantei unei afaceri era castigul, in secolul al XIX-lea, marile companii pe actiuni ce operau in industrie si comert isi masurau si analizau periodic performanta prin profitul prezentat in contul de profit si pierdere.

Functionarea si dezvoltarea pe coordonate durabile a sistemelor economice presupune in mod necesar obtinerea de rezultate cat mai ridicate si satisfacerea necesitatilor prezente fara a compromite posibilitatile viitoarelor intreprinderi de a-si satisface propriile cerinte. Performantele financiare sunt necesare pentru a putea asigura remunerarea convenabila a capitalurilor puse la dispozitie, mentinerea potentialului organizational corespunzator cerintelor noii economii si asigurarea unei expansiuni rezonabile pe piata.

In toate acestea se va tine seama ca modelul de crestere sa contribuie la obtinerea de beneficii economice si sociale atat pentru generatiile prezente, cat si pentru cele viitoare.

Beneficiile rezulta in urma unui ansamblu de operatiuni care concura la indeplinirea obiectivelor strategice stabilite, ceea ce inseamna ca profitul reprezinta o sarcina (obligatie), un mijloc pentru asigurarea dezvoltarii, un semnal (informatie relevanta pentru diagnosticul starii financiare) si, in fine, un rezultat al exercitarii functiilor managementului financiar.

Intreprinderea, ca o entitate economica, indiferent de statutul juridic de organizare, individual sau colectiv, sub forma regiilor autonome sau societatilor comerciale, in decursul activitatii sale are nevoia de a-si masura posibilitatile de dezvoltare sau slabiciunile proprii din diferite motive, unul dintre ele si cel mai important fiind imbunatatirea performantelor sale si a strategiilor pe care le dezvolta.

Notiunea de rentabilitate este legata, in general, de cea de profit, reprezentand aptitudinea unei intreprinderi de a degaja un rezultat exprimat in unitati monetare Abordarea rentabilitatii se integreaza logic in investigarea eficientei si eficacitatii activitatii unei intreprinderi, privilegiind o evaluare monetara a performantelor. Aceasta optica monetara poate parea insuficienta, deoarece, la prima vedere, minimalizeaza realizarile intreprinderii care nu capata o exprimare monetara (productivitatea fizica, competentele personalului, climatul social, raporturile cu mediul concurential). In realitate, abordarea sistematica a intreprinderii permite intelegerea conversiei oricarei realizari favorabile (exprimata in ...

D. MARGULESCU - "ANALIZA ECONOMICO-FINANCIARA A INTREPRINDERII" - EDITURA TRIBUNA ECONOMICA, BUCURESTI, 1994

STATUTUL S. C. XYZ S. A.

FELEAGA N. , IONASCU I. - "TRATAT DE CONTABILITATE FINANCIARA, VOL. II" - ED. ECONOMICA, 1998

VINTILA G. - "GESTIUNEA FINANCIARA A INTREPRINDERII" - ED. DIDACTICA SI PEDAGOGICA, 1997

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.