Lucrarea de fata trateaza anumite aspecte esentiale privitoare la societatile comerciale, organizarea constituirea si finantarea lor.

Complexitatea fenomenelor si proceselor economice precum si mutatiile ce se produc in cadrul intreprinderii de la o perioada la alta, impun analiza economico-financiara ca pe o necesitate stringenta, metodele si tehnicile utilizate de aceasta disciplina stiintifica, conducand la stabilirea unui diagnostic privind activitatea desfisurata de intreprindere iar pe baza acestuia se pot elabora programe si strategii privind imbunatatirea eficientei activitatii in viitor.

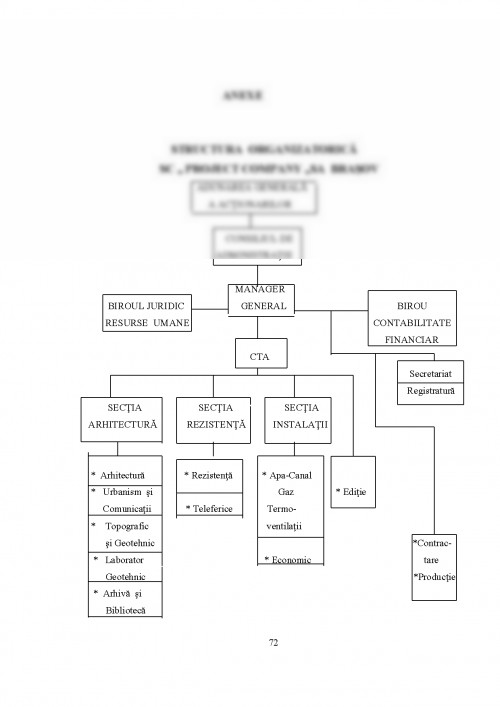

Lucrarea este axata pe organizarea si structurarea functionala a intreprinderii, structura financiara a intreprinderii si planul de afaceri.

Intreprinderea ca organism economico-social, are o structura sistemica in care diferitele elemente componente se conditioneaza reciproc in vederea atragerii scopului pentru care a fost creata. Activitatea acestui mecanism se desfasoara sub impulsul continuu al factorilor interni si externi se manifesta intr-o mare diversitate de forme, fiecare dintre ele fiind expresia autoritatii de care dispune intreprinderea in virtutea autonomiei gestionare pe care o are.

Organizarea structurala a unei intreprinderi presupune mai multe momente. Este nevoie mai intai de evidentierea unor premise prin prisma carora sa se proiecteze schema structurala generala a intreprinderii.

Organizarea consta in stabilirea principalelor categorii de munca pentru a realiza obiectivele propuse. Rezultatul organizarii sunt functiile, activitatile, atributiile si sarcinile.

Organizareacreaza structurile, formele de subordonare pe baza carora se infaptuieste realizarea cooperarii intre verigile de productie.

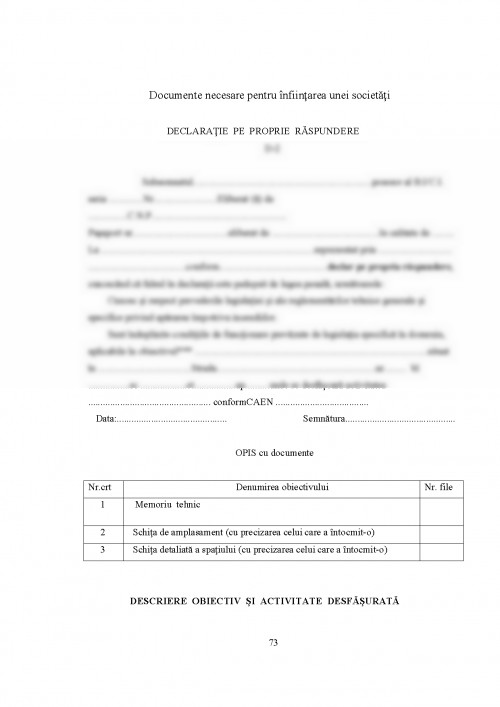

redactarea si autentificarea actului constitutiv, autorizarea infiintarii societatii de catre judecatorul delegat de la oficiul registrului comertului, inmatricularea societatii in registrul comertului, publicarea incheierii de autorizare a infiintarii societatii pronuntate de judecatorul delegat, in Monitorul Oficial, inregistrarea societatii la Administratia financiara.

obtinerea codului fiscal.

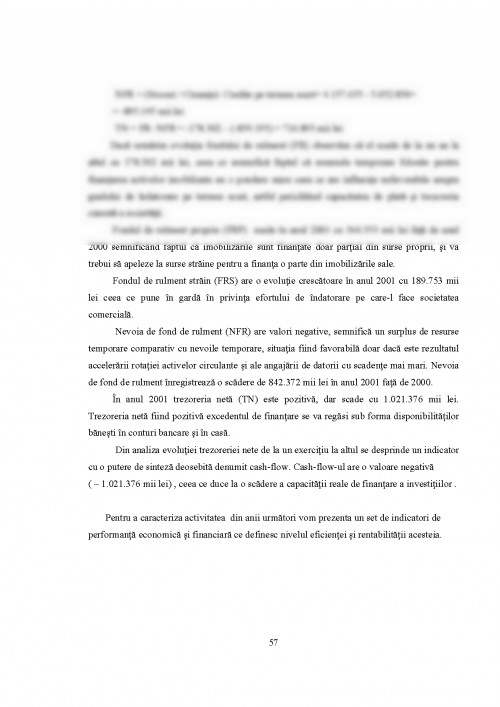

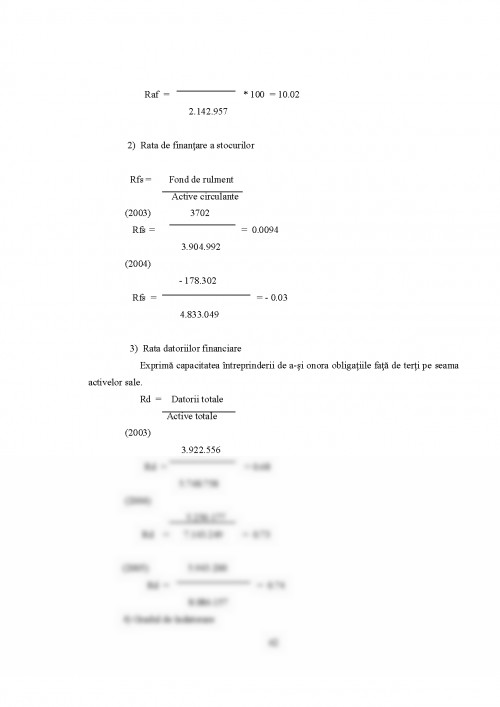

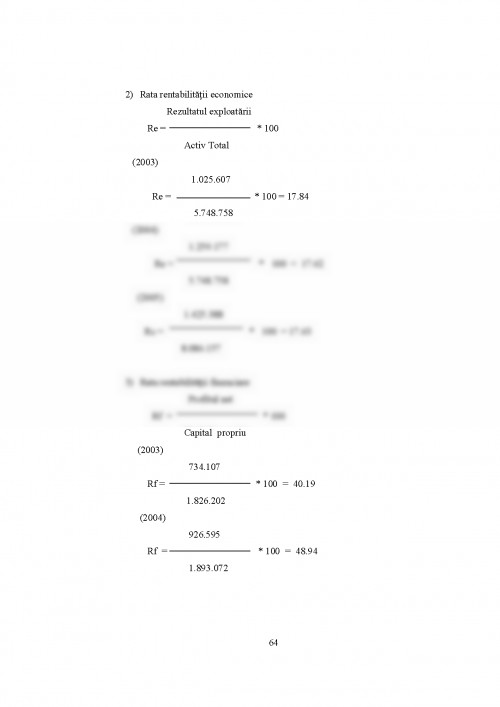

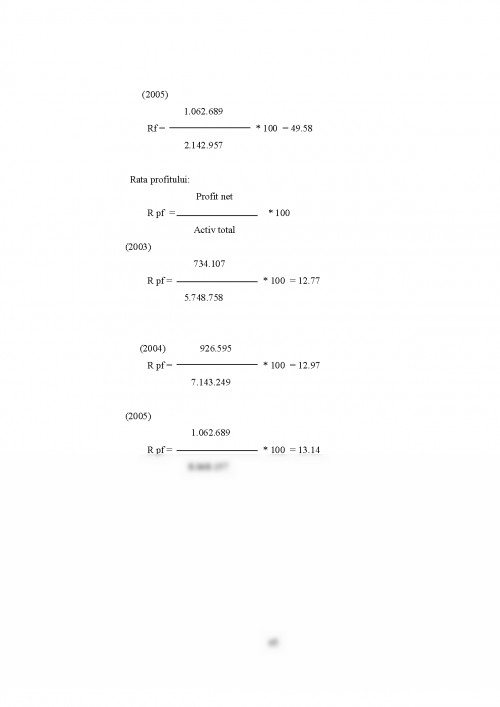

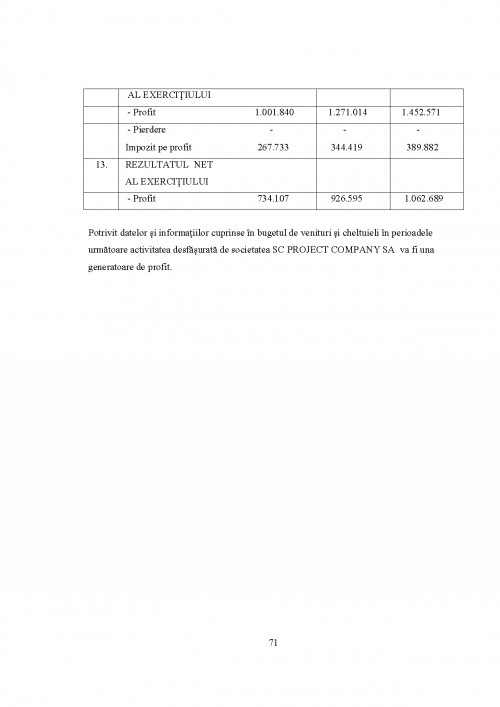

Finantarea intreprinderilor presupune nevoi de fonduri cu caracter permanent sau pentru perioade mari de timp, operatiune care se poate realiza in diverse forme, in functie de conditiile concrete ale intreprinderii si ale pietei financiare.

Creditele sunt foarte variate in economia de piata, dar in mare se pot imparti in trei categoriiA : imprumuturi obligatare, credite bancare si creditul-contract de inchiriere. Intreprinderile care solicita una din sursele de finantare sunt obligate sa prezinte creditorilor un plan de afaceri pentru ca acestia sa urmareasca evolutia societatii.

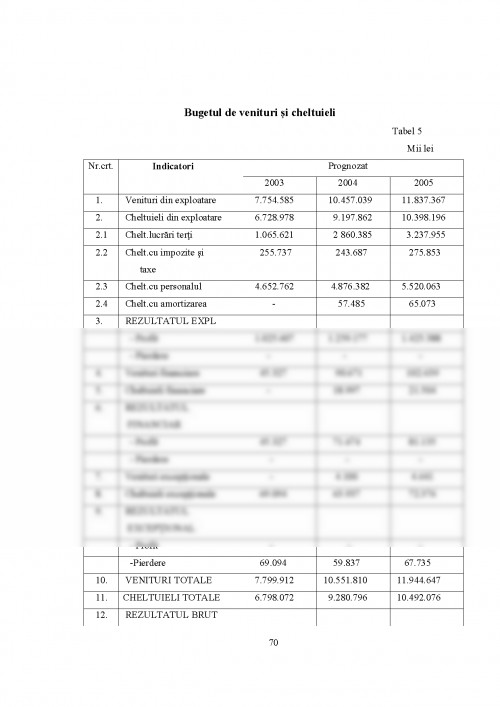

Planul de afaceri este un document care face cunoscute resursele existente si perspectivele de dezvoltare ale unei firme.

CAPITOLUL I SOCIETATILE COMERCIALE Notiune si clasificare Societatea comerciala poate fi privita cel putin in doua sensuri: ca o institutie publica ...

ANGHENI SMARANDA - "DREPT COMERCIAL" - ED. OSCAR PRINT, BUCURESTI, 2000

BOTEA FLORIN - "GHIDUL INTREPRINZATORULUI PARTICULAR" - ED. TEHNICA BUCURESTI, 1997

COSEA MIRCEA - "MANAGEMENTUL AFACERILOR" - ED. LUXLIBRIS, BRASOV, 2000

DANET ADRIAN, POPA ADRIANA - "MANEGEMENT FINANCIAR" - ED. ECONOMICA, BUCURESTI, 2001

ISFANESCU AUREL - "ANALIZA ECONOMICO-FINANCIARA" - ED. ASE, BUCURESTI, 2002

MANOLESCU GHEORGHE - "FINANTELE INTREPRINDERII" - ED. FUNDATIA ROMANIA DE MAINE, BUCURESTI, 1999

PERTESCU ION - "MANAGEMENTUL RESURSELOR UMANE" - ED. LUXLIBRIS, BRASOV, 1995

PETRESCU RAUL - "DREPT COMERCIAL ROMAN" - ED. OSCAR PRINT, BUCURESTI, 1998

ZAHIU LETITIA - "ECONOMIA INTREPRINDERII" - ED. POLIGRAFIC ASE, BUCURESTI, 1997

LEGEA SOCIETATILOR COMERCIALE NR. 31/1990

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.