Masurarea performantelor din activitatea economica constituie o tema deosebit de importanta si utila in special pentru unitatile productive si nu numai. Aceasta, deoarece economiile actuale sunt caracterizate de competitii din ce in ce mai puternice pentru mentinerea segmentelor de piata sau pentru castigarea altora noi, de catre firmele participante la producerea de bunuri si servicii.

Desfasurarea proceselor economice reclama nu numai inregistrarea performantelor in domeniile de activitate (productie, comercializare, servicii etc.

) dar si in ceea ce priveste nivelul eficientei economice.

Pentru aceasta este nevoie de un ansamblu de metode si procedee adecvate, astfel incat fenomenul sa fie masurat, analizat si interpretat in concordanta cu eforturile realizate pentru aparitia si evolutia lui.

Eficienta reprezentand un concept relativ, performanta economica trebuie comparata cu un standard, a carui stabilire necesita analize privind evaluarea si respectarea diverselor obiective urmarite de unitatile economice.

Indicatorii de eficienta reflecta masura in care eforturile facute de companie justifica efectele generate de activitatea acesteia.

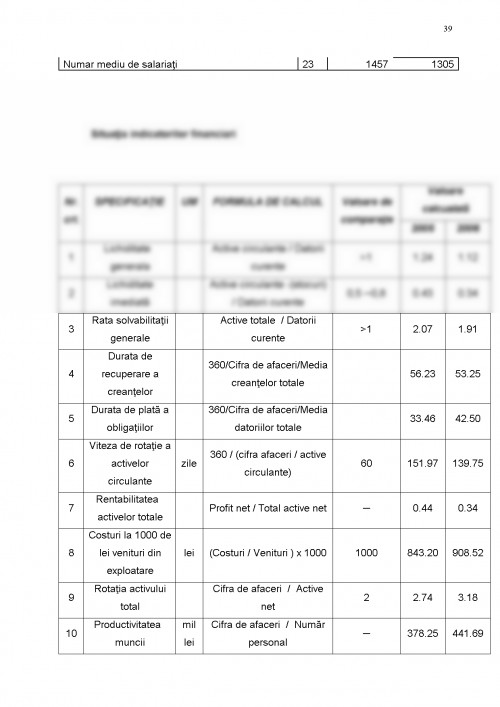

Un mod de apreciere a performantei intreprinderii sau a unei subdiviziuni de productie, bazat pe folosirea unitatilor fizice, dar in stransa corelatie cu unitatile valorice, este cel al analizei bazate pe relatia unitati fizice unitati valorice. Deciziile manageriale in acest scop pot fi stabilite cu ajutorul metodei pragului de rentabilitate.

Pragul de rentabilitate exprimat in unitati reprezinta numarul de produse (servicii) care trebuie fabricat si vandut pentru a mentine un anumit nivel dorit al cheltuielilor fixe sau, altfel spus, punctul in care necesarul de acoperit este egal cu suma contributiilor de acoperire (suma marjelor individuale) ale unitatilor de produs vandute.

In alte intreprinderi care dezvolta multiafaceri, pragul de rentabilitate se stabileste in relatia unitati valorice unitati valorice, in acest caz indicatorii valorici vor fiA : cifra de afaceri cheltuielile fixe cheltuielile variabile unitare Pentru a obtine o imagine reala a performantelor societatilor, in termeni de rentabilitate, productivitate, solvabilitate, grad de indatorare, se utilizeaza metode de anliza care reflecta situatiile financiare intr-un mod corect si pertinent.

1. 2. ANALIZA PROFITABILITATII SI LICHIDITATII INTREPRINDERILOR Analiza economico - financiara si in special diagnosticul financiar al unei intrprinderi au devenit domenii de mare interes, in demersurile initiate pentru asigurarea continuitatii si dezvoltarii activitatilor agentilor economici. In literatura de specialitate se evidentiaza faptul ca analiza ecomomica si financiara nu trebuie efectuate numai in conditiile de criza, ci in orice moment, daca se doreste o mentinere la cote maxime a performantelor.

Analiza economico financiara se impune intr-o intreprindere, reprezentand, un sistem complex si probabilist, intre elementele caruia pot exista o ...

BELVERD E. , NEEDLES JR. , HENRY R. ANDERSON, JAMES C. COLDWELL - "PRINCIPIILE DE BAZA ALE CONTABILITATII" - EDITURA ARC, CHISINAU, 2000

DASCALU CORNELIA, MIHAELA BOTEA - "CONTABILITATEA SI TEHNICA BANCARA" - EDITURA INFOMEGA, BUCURESTI, 2005

DUTESCU ADRIANA - "GHID PENTRU INTELEGEREA SI APLICAREA STANDARDELOR INTERNATIONALE DE CONTABILITATE" - EDITURA CECCAR, BUCURESTI, 2001

FELEAGA NICULAE, LILIANA MALCIU (FELEAGA) - "POLITICI SI OPTIUNI CONTABILE" - EDITURA ECONOMICA, BUCURESTI, 2002

IANCU ELENA - "ASPECTE LEGATE DE APLICAREA IFRS SI A DIRECTIVELOR EUROPENE" - REVISTA FINANTE PUBLICE SI CONTABILITATE, NR. 7-8, 2005

ION IONASCU, NICULAE FELEAGA - "CONTABILITATE FINANCIARA" - EDITURA ECONOMICA, BUCURESTI, 1998

ION IONASCU - "DINAMICA DOCTRINELOR CONTABILITATII CONTEMPORANE" - EDITURA ECONOMICA, BUCURESTI, 2003

ION IONASCU, NICULAE FELEAGA - "REGLEMENTARE SI PRACTICI IN CONSOLIDAREA CONTURILOR" - EDITURA CECCAR, BUCURESTI, 2004

MUNTEANU VICTOR - "CONTABILITATEA FINANCIARA A INTREPRINDERII" - EDITURA SYLVI, BUCURESTI, 2001

OPREA CALIN, MIHAI RISTEA - "BAZELE CONTABILITATII" - EDITURA DIDACTICA SI PEDAGOGICA, BUCURESTI, 2004

RISTEA MIHAI, NICULAE FELEAGA - "SISTEME CONTABILE COMPARATE" - EDITURA NATIONAL, BUCURESTI, 2000

RISTEA MIHAI - "NOUL SISIEM CONTABIL DIN ROMANIA" - EDITURA CARIMEX, BUCURESTI, 2004

STAICU CONSTANTIN - "CONTABILITATE FINANCIARA" - EDITURA CECCAR, BUCURESTI, 2002

URSULECU E. - "ARMONIZAREA CONTABILITATII NATIONALE CU CERINTELE STANDARDELOR DE CONTABILITATE INTERNATIONALA" - TRIBUNA ECONOMICA, NR 26, 2005

LEGEA CONTABILITATII NR. 82 / 1991 REVAZUTA, ACTUALIZATA SI REPUBLICATA

LEGEA NR. 571 / 2003 (CODUL FISCAL ACTUALIZAT), CU MODIFICARILE SI COMPLETARILE PANA LA 01. 03. 2006

ORDONANTA GUVERNULUI NR. 43 / 16. 08. 2006 ACTUALIZARE COD FISCAL

ORDINUL MINISTERULUI FINANTELOR PUBLICE NR. 1752 / 17. 11. 2005 PENTRU APROBAREA REGLEMENTARILOR CONTABILE CONFORME CU DIRECTIVELE EUROPENE, M. O. NR. 1080, 1080 BIS / 30. 11. 2005

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.