Evidenta remunerarii muncii si a decontarilor cu personalul prezinta un compartiment al contabilitatii care necesita un volum mare de lucru si care intotdeauna a ocupat un loc important si o greutate specifica in volumul total al lucrarilor de evidenta.

Aceasta evidenta se deosebeste printr-un volum mare al informatei necesare de prelucrat, prin varietatea diferitor calculari si retineri, prin complexitatea calculelor, diversitatea documentatiei de intrare si de iesire, reglementarea dura a termenilor de prelucrare a informatiei. Trecerea la economie de piata pune cerinte majore fata de activitatea tuturor unitarilor economice din Republica Moldova.

Resursele umane reprezinta factorul decisiv al procesului de productie la orice intreprindere, iar productivitatea muncii depinde in mare masura de conditiile de munca si de remunerarea ei.

Astfel, contabilitatea remunerarii muncii si a decontarilor cu personalul joaca astazi un rol important in teoria si practica economica, mai ales in Republica Moldova, actualmente aflata in criza economica. Materialele practice in aceasta lucrare au fost colectate de la S. A Artima. Aceasta intreprindere a fost fondata inca in 1945 in baza unui atelier de croitorie de productie.

Pe timpul cela ea o capacitate de 8840 mii ruble, numarul lucratorilor a crescut pina la 1137. In 1991 la intreprindere a fost instalata o linie moderna de producerea furniturii pentru articole din piele: incaltaminte, imbracaminte etc.

In 1993 fabrica a fost reorganizata in intreprindere de arenda si avea 776 lucratori.

In 1995 intreprinderea a fost privatizata si a inceput sa lucreze cu partenerii din Italia. Astfel, la moment statutul juridic al acestei intreprinderi - societatea pe actiuni, a fost privatizata la 22. 06. 95. Capitalul statutar - 9850332 lei, impartit pe 2462583 actiuni cite a 4 lei fiecare. S. A. Artima actualmente se specializeaza in producerea si desfacerea (la comanda): a) articolelor de marochinarie, din care 21% din materia prima a clientului si 79% din materia prima proprie; b) furniturii pentru articole de marochinarie, din care 99% din materia prima a clientului si 1% din materia prima proprie; 1. genti pentru dame de uz cotidian; 2. genti pentru dame de afaceri; 3. genti pentru tineret; 4. genti de calatorii; 5. genti pentru barbati; 6. genti sportive; 7. valize; 8. ghiozdane pentru elevi; 9. mape; 10. portmonee; 11. articole de sortiment netraditional: echipamentul pentru ciini, invelitori etc.

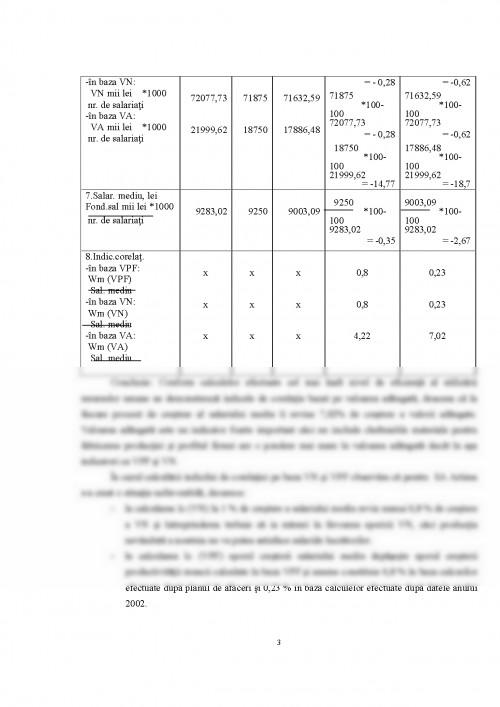

Aprecierea corelatiei dintre sporul productivitatii muncii Concluzie: Conform calculelor efectuate cel mai inalt nivel de eficienta al utilizarii resurselor umane ne demonstreaza indicele de corelatie bazat pe valoarea adaugata, deaceea ca la fiecare procent de crestere al salariului mediu ii revine 7, 02% de crestere a valorii adaugate. Valoarea adaugata este un indicator foarte important caci nu include cheltuielile materiale pentru fabricarea productiei si profitul firmei are o pondere mai mare in valoarea adaugata ...

LEGEA CONTABILITATII A REPUBLICII MOLDOVA NR. 426 - XIII DIN 4 APRILIE 1995

LEGEA SALARIZARII (NR. 1305 - XII DIN 25 FEBRUARIE 1993 CU MODIFICARILE ULTERIOARE NR. 410 - XIII DIN 12 MARTIE 1995 SI NR. 1167 DIN 30 APRILIE 1997)

LEGEA BUGETULUI DE STAT PE ANUL 1998 (NR. 1446 - XIII DIN 27 DECEMBRIE 1997)

LEGEA BUGETULUI DE STAT PE ANUL 2001

LEGEA BUGETULUI ASIGURARILOR SOCIALE DE STAT (NR. 1359 - XIII DIN 18 DECEMBRIE 1997 PE ANUL 1998)

LEGEA BUGETULUI ASIGURARILOR SOCIALE DE STAT (NR. 231 - XIV DIN 23 DECEMBRIE PE ANUL 1999)

LEGEA PRIVIND ASIGURARILE SOCIALE DE STAT (NR. 156 - XIV DIN 14 OCTOMBRIE 1998)

CODUL FISCAL AL REPUBLICII MOLDOVA, CAPITOLUL II "RETINEREA IMPOZITULUI PE VENIT DIN SALARIU", CAPITOLUL IV "MODUL SI TERMENELE DE PREZENTARE A DOCUMENTATIEI FISCALE SI ACHITARE LA BUGET A IMPOZITULUI"

CODUL MUNCII AL REPUBLICII MOLDOVA

HOTARIREA GUVERNULUI REPUBLICII MOLDOVA "CU PRIVIRE LA APROBAREA MODULUI DE CALCULARE A SALARIULUI MEDIU" (NR. 31 DIN 14 IANUARIE 1994)

HOTARIREA GUVERNULUI REPUBLICII MOLDOVA "PRIVIND MODUL DE RECALCULARE A SUMEI DE COMPENSARE A PAGUBEI CAUZATE LUCRATORILOR IN URMA MUTILARII SAU ALTOR VATAMARI ALE SANATATII, CAPATATE IN TIMPUL EXERCITARII OBLIGATIUNILOR DE SERVICIU" (NR. 320 DIN 10 IULIE 1996), CARE A FOST IN VIGOARE PINA LA DATA DE 19 IULIE 1998

HOTARIREA CONSILIULUI DE MINISTRI AL R. S. S. MOLDOVENESTI "CU PRIVIRE LA MODUL DE APLICARE A REGULILOR DE COMPENSARE DE CATRE INTREPRINDERI, INSTITUTII, ORGANIZATII A PAGUBEI CAUZATE ANGAJATILOR IN URMA MUTILARII SAU ALTOR VATAMARI ALE SANATATII, CAPATATE IN TIMPUL EXERCITARII DE CATRE EI A OBLIGATIUNILOR DE SERVICIU" (NR. 255 DIN 26 IULIE 1984)

REGULAMENTUL CU PRIVIRE LA PLATA DE CATRE INTREPRINDERI, ORGANIZATII SI INSTITUTII A INDEMNIZATIEI UNICE PENTRU PIERDEREA CAPACITATII DE MUNCA SAU DECESUL ANGAJATULUI IN URMA UNUI ACCIDENT DE MUNCA SAU A UNEI AFECTIUNI PROFESIONALE, APROBAT PRIN HOTARIREA GUVERNULUI REPUBLICII MOLDOVA (NR. 800 DIN 27 DECEMBRIE 1995 SI NR. 695 DIN 20 SEPTEMBRIE 1994)

FELEAGA N. , IONASCU I. - "CONTABILITATE FINANCIARA" - VOL. 1. , BUCURESTI, EDITURA DE VEST, 1994

DOBROTA N. - "ECONOMIA POLITICA" - BUCRESTI, 1994

FELEAGA N. , IONASCU I. - "CONTABILITATE FINANCIARA" - VOL. 1. , BUCURESTI, EDITURA DE VEST, 1994

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.