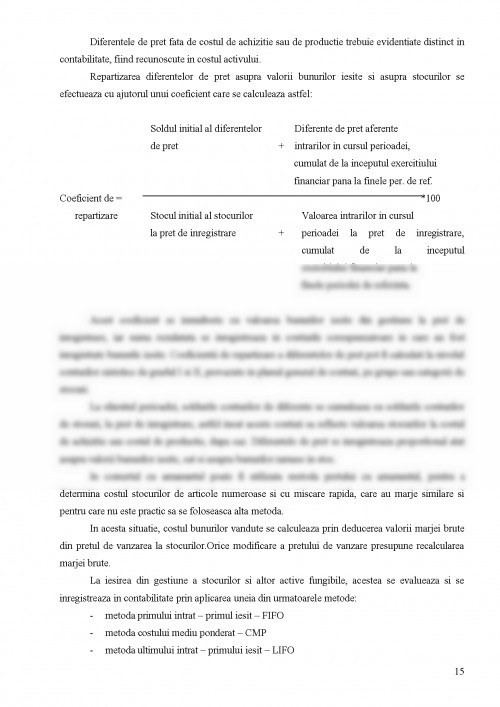

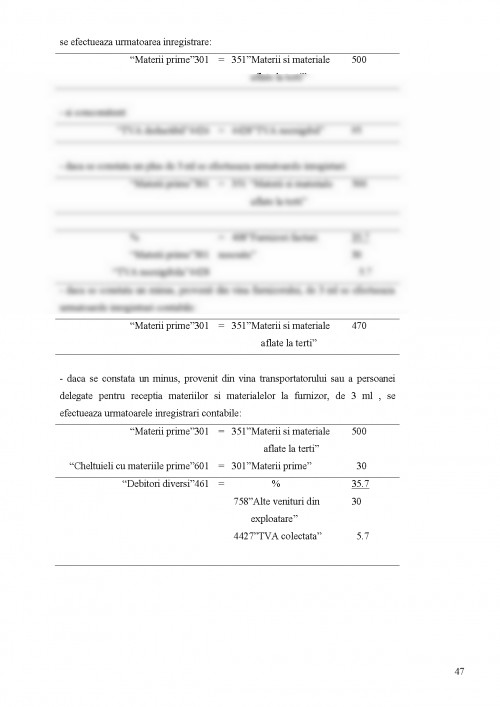

Contabilitatea activelor circulante de natura stocurilor de materii prime si materiale ale unei societati comerciale.

Unitatile economice producatoare de bunuri si servicii isi desfasoara activitatea in contextul actiunii legilor specifice economiei de piata, unde mecanismul economico financiar ofera instrumente si posibiliatati de actiune specifice, dar impune in acelasi timp si anumite restrictii. Oportunitatile si restrictiile generate de mediul financiar permit definirea sistemului de contabilitate din Romania.

Dezvoltarea sistemului de contabilitate din Romania a avut ca obiectiv de baza armonizarea legislatiei in vigoare cu directivele europene in domeniu, in vederea aderarii la Uniunea Europeana, precum si alinierea la Standardele Internationale de Contabilitate, situatie impusa de procesul de globalizare economica si de dezvoltarea pietei de capital.

Ne aflam in prezent in plin proces de modernizare a contabilitatii, astfel incat normalizatorii romani decid reorientarea doctrinei contabile spre un sistem contabil armonizat atat cu prevederile Directivei a IV a a Uniunii Europene, cat si cu Standardele Internationale de contabilitate.

In acest context a fost emis Ordinul Ministrului Finantelor Publice nr. 1752/2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene. Ordinul modifica prezentarea si continutul situatiilor financiare de sinteza, acest aspect fiind important pentru societatile mici care vor trebui sa prezinte o informatie mai detaliata. In plus, conducerea societatii trebuie sa faca o declaratie privind conformitatea acestor situatii cu directivele europene, iar raportul administratorului va depasi statutul de formalitate. Ca element de noutate, auditorul extern va emite o opinie si asupra conformitatii raportului administratorului cu situatiile financiare. In acest sens, modificarile introduse de Ordinul 1752 vizeaza, pe acest palier al informatiei financiare, apropierea de principiile guvernarii corporatiste, acestea din urma facand deja obiectul unor viitoare completari la Legea sociatatilor comerciale.

Noile reglementari prevad un plan unic de conturi, un pic mai sarac pentru societatile care aplicau deja standardele internationale si foarte bogat pentru majoritatea agentilor economici, inclusiv microintreprinderi. Noile dispozitii inlocuiesc planurile contabile prevazute in anexele Ordinelor 306/2002 si 94/2001 (pe care le si abroga) cu un singur referential, bazat pe o structura apropiata de directivele europene. Raman in afara domeniului de aplicare a ordinului fundatiile, asociatiile si alte structuri similare care aplica in continuare un normativ simplificat.

S-au adus modificari si Standardelelor Internationale de Contabilitate aplicabile cu 1 ianuarie 2006, modificari ce au adus atingere si Standardul International de Contabilitate nr. 2 (IAS 2) Stocuri.

Standardul are ca obiectiv descrierea tratamentului contabil al stocurilor in sistemul costului istoric. Standardul ofera indicatii ...

MIRCEA BOULESCU, PETRE POPEANGA - "ORGANIZAREA SI CONDUCEREA ACTIVITATII FINANCIAR CONTABILE A INTREPRINDERILOR MICI SI MIJLOCII" - EDITURA FUNDATIEI ROMANIA DE MAINE, BUCURESTI, 1998

MIRCEA BOULESCU - ""MANAGEMENT FINANCIAR CONTABIL" - EDITURA FUNDATIEI ROMANIA DE MAINE, BUCURESTI, 2002

MIRCEA BOULESCU - "AUDIT SI CONTROL FINACIAR" - EDITURA FUNDATIEI ROMANIA DE MAINE, BUCURESTI, 2005

CICILIA IONESCU - "CONTABILITATE, BAZELE TEORIEI SI PRACTICII CONTABILE" - EDITURA FUNDATIEI ROMANIA DE MAINE, BUCURESTI, 2005

CICILIA IONESCU - "INFORMAREA FINANCIARA IN CONTEXTUL INTERNATIONALIZARII CONTABILITATII" - EDITURA ECONOMICA, BUCURESTI, 2003

NECULAE FELEAGA, ION IONASCU - "TRATAT DE CONTABILITATE FINANCIARA VOL II" - EDITURA ECONOMICA, BUCURESTI, 1998

MIHAI RISTEA, CORINA CUCU - "CONTABILITATEA INTREPRINDERII VOL II" - EDITURA MARGARITAR, BUCURESTI, 1997

IACOB PETRU PANTEA - "CONTABILITEA FINANCIARA A AGENTILOR ECONOMICII DIN ROMANIA" - EDITURA INTELCREDO, DEVA, 1995

FLORIN COMAN - "CONTABILITATE FINANCIARA" - EDITURA FUNDATIEI ROMANIA DE MAINE, BUCURESTI, 2004

MIHAI RISTEA - "CONTABILITATEA SOCIETATILOR COMERCIALE VOL II" - EDITURA C. E. C. C. A. R, 1996

TONI RATIU - "CARTEA CONTABILULUI AUTODIDACT" - EDITURA GESTIUNEA, BUCURESTI, 1995

LEGEA CONTABILITATII 82/1991 CU MODIFICARILE ADUSE DE OG 70/2004

LEGEA 420/2004, APLICABILE DE LA DATA DE 01. 01. 2005 - PUBLICATA IN M. O. NR. 993 DIN 28. 10. 2004

LEGEA 571/2003 PRIVIND CODUL FISCAL MODIFICATA PRIN HG783/2004

HG 1840/2004, HG 84/2005, SI HG 610/2005

OMFP NR. 1752/2005 PENTRU APROBAREA REGLEMENTARILOR CONTABILE CONFORME CU DIRECTIVELE EUROPENE

COLECTIA LITERATURII DE SPECIALITATE

"MONITORUL OFICIAL AL ROMANIEI"

"TRIBUNA ECONOMICA"

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.