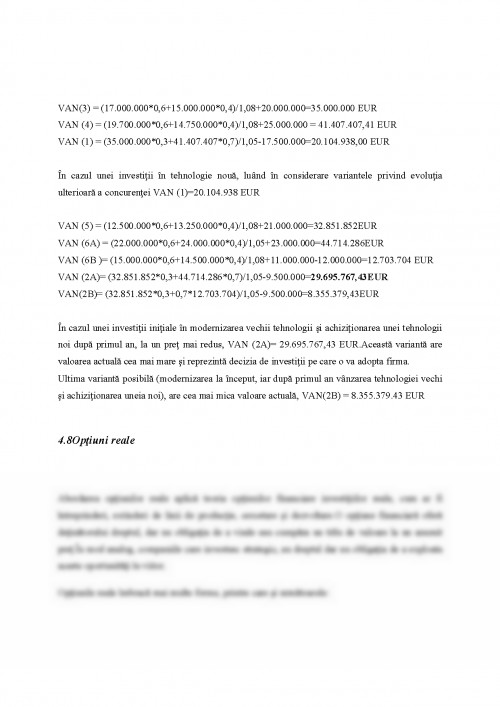

Decizia manageriala reprezinta linia de actiune aleasa in mod constient, in procesul de conducere a firmei, dintr-un numar oarecare de posibilitati, in scopul atingerii unor obiective in conditii de eficienta maxima.

Decizia este deci alegerea unei actiuni care conduce la punerea in lucru a resurselor si la stabilirea si atingerea obiectivelor firmei.

Chiar daca, in final, alegerea este facuta de o singura persoana, decizia necesita in general o activitate de pregatire si elaborare la care participa un numar mare de compartimente si de persoane din intreprindere. Acestea, in interactiunea lor, urmaresc luarea celei mai bune decizii posibile, bazandu-se pe un anumit sistem de adoptare a deciziei.

Pentru a se aprecia daca o decizie este cea mai buna trebuie sa se faca raportarea acesteia la unele criterii de apreciere, numite criterii de optimizare. Pentru a se alege decizia cea mai buna trebuie sa existe urmatoarele elemente: Un volum mare de informatii care sa reflecte cat mai bine fenomenele si procesele economice care au loc in realitate, cu influenta asupra adoptarii deciziei; Un aparat de investigare si de prelucrare a datelor bine pus la punct pentru a permite realizarea unui proces rational de selectare.

Pentru a asigura maximizarea eficientei economice, decizia trebuie sa raspunda la urmatoarele cerinte: sa fie fundamentata stiintific, ceea ce presupune urmatoarele: sa se foloseasca metode de cunoastere si abordare realiste si stiintifice; sa se ia in considerare actiunea legilor economice; folosirea corespunzatoare a unor tehnici de prelucrare a datelor si de formulare a deciziei; inlaturarea rutinei, practicismului, subiectivismului si improvizatiei in adoptarea deciziei sa fie adoptata de compartimentul sau de persoana care are imputernicirea legala; sa fie formulate clar si concis pentru a fi receptionata corect; sa fie adoptata la timp si aplicata la momentul oportun; sa se coreleze cu deciziile luate anterior sau care se prevad a fi adoptate Adoptarea deciziei manageriale reprezinta un proces complex derulat in mai multe etape care, prezentate succint, sunt urmatoarele: Perceperea necesitatii si oportunitatii de a decide (faza conceptuala), care consta in principal din urmatoarele: Stabilirea problemei care trebuie rezolvata (aceasta se face pe baza unei analize a situatiei firmei); Determinarea obiectivelor care trebuie urmarite si atinse; Colectarea, selectarea si prelucrarea primara a celor mai potrivite informatii.

Formularea liniilor de actiune posibile (identificarea alternativelor de actiune), care consta in: Stabilirea unui anumit numar de alternative; Folosirea unor metode adecvate pentru a depista cat mai multe variante posibile de actiune; Cuantificarea cunostintelor economice si sociale pentru fiecare varianta.

Evaluarea avantajelor fiecarei alternative de actiune, care consta in: Stabilirea criteriilor de apreciere si ierarhizarea lor; Folosirea unor metode si tehnici adecvate fiecarui tip de decizie, pentru stabilirea ...

BARBULESCU C. GAVRILA T. - "ECONOMIA SI GESTIUNEA INTREPRINDERII" - EDITURA ECONOMICA, 2001

BRAN P. - "FINANTELE INTREPRINDERII" - EDITURA ECONOMICA, 1997

BREALEY R. , MYERS S. - "PRINCIPLES OF CORPORATE FINANCE" - MCGRAW-HILL, 2000

DOBROTA N. - "DICTIONAR DE ECONOMIE" - EDITURA ECONOMICA, 1999

DRAGOTA V. - "MANAGEMENT FINANCIAR" - EDITURA ECONOMICA, 2003

GOGONEATA C. - "MICROECONOMIE" - EDITURA ECONOMICA, 1999

HALPERN P. , WESTON F. , BRIGHAM E. - "FINANTE MANAGERIALE" - EDITURA ECONOMICA, 1994

JABA E. - "STATISTICA" - EDITURA ECONOMICA, 2002

MARGULESCU D. - "ANALIZA ECONOMICO-FINANCIARA A INTREPRINDERII METODE SI TEHNICI" - EDITURA TRIBUNA ECONOMICA, 1994

NICULESCU M. - "DIAGNOSTIC GLOBAL STRATEGIC" - EDITURA ECONOMICA, 1997

RISTEA M. - "CONTABILITATE FINANCIARA" - EDITURA MARGARITAR, 2002

ROSS S. , WESTERFIELD R. , JAFFE J. - "CORPORATE FINANCE" - MCGRAW-HILL, 1996

STANCU I. - "INVESTITII DIRECTE SI FINANTAREA LOR" - EDITURA ECONOMICA, 2003

VERNIMMEN P. - "FINANCE DENTREPRISE" - ANALYSE ET GESTION

ORDIN AL MINISTRULUI FINANTELOR PUBLICE NR 94 PENTRU APROBAREA REGLEMENTARILOR CONTABILE ARMONIZATE CU DIRECTIVA A IV-A A COMUNITATILOR ECONOMICE EUROPENE SI CU STANDARDELE INTERNATIONALE DE CONTABILITATE, PUBLICAT IN MONITORUL OFICIAL NR 85 /2001

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.