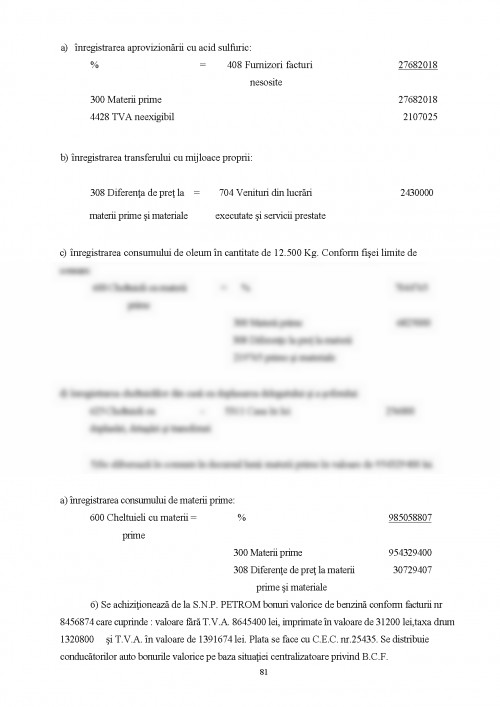

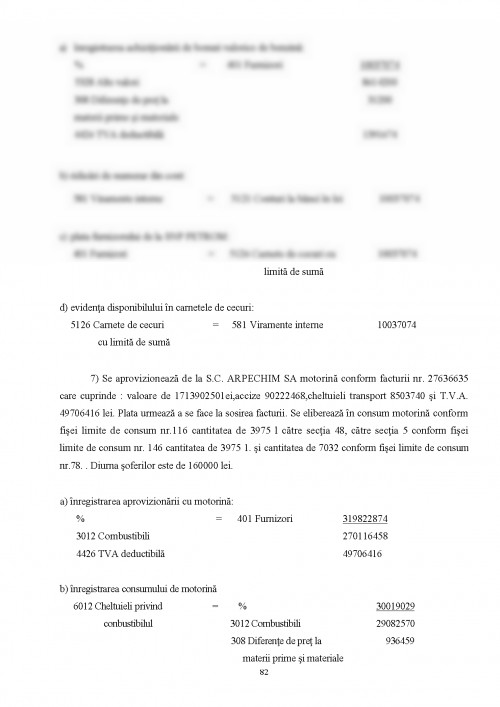

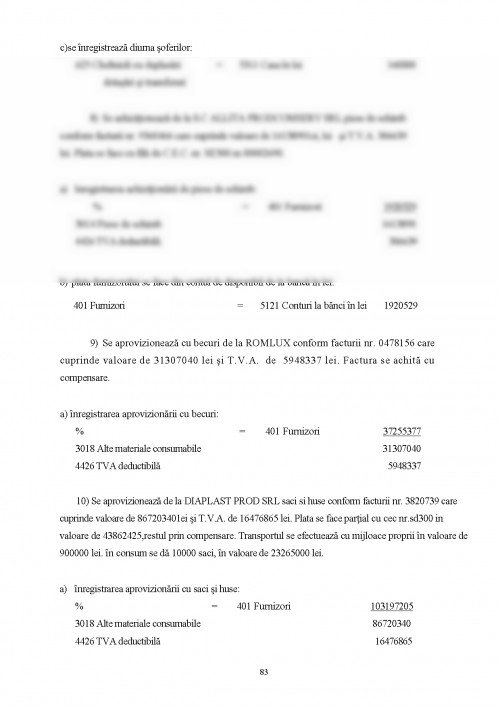

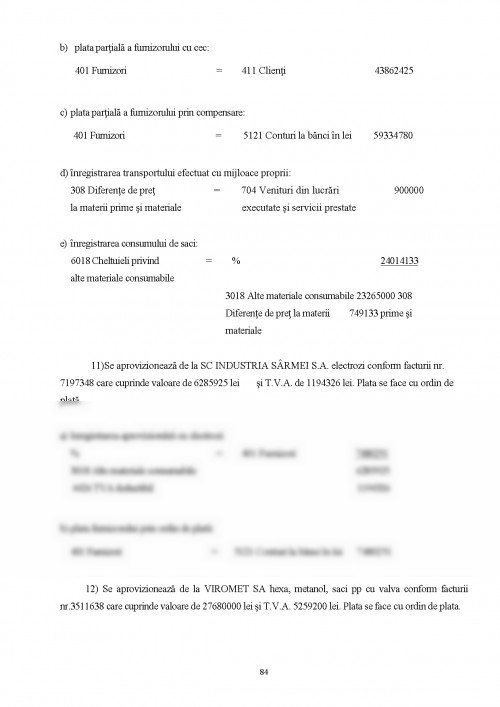

In anii urmatori aceasta taxa s-a extins in mai multe tari din Europa, America latina, Africa. SUA si Australia, iar Japonia pana in 1989 nu aplicau taxa pe valoarea adaugata.

La propunerea Comisiei Financiare a Comunitatii Europene, taxa pe valoarea adaugata a fost adoptata la 1 ianuarie 1970 de catre toate tarile Pietei Comune inlocuind impozitul pe circulatia marfurilor, care conducea la impunerea in cascada. In 1967 la zece ani de la semnarea Tratatului de la Roma, Consiliul Comunitatii Europene a adoptat doua directive care au pregatit punerea in aplicare a Taxei pe Valoarea Adaugata pentru toate statele membre. Aceste directive stabileau principiile fundamentale ale unui sistem standardizat, dar ele lasau inca statelor membre o libertate considerabila pentru derogari si pentru aranjamente particulare. Era necesara o mai mare armonizare pentru asigurarea Comunitatii cu propriile sale resurse financiare si pentru eliminarea frontierelor fiscale care sa conduca in viitor la o mai mare libertate de circulatie a persoanelor a marfurilor a serviciilor si a capitalurilor.

In 1970 Consiliul a hotarat sa puna in functiune un nou sistem de autofinantare al Comunitatii prin absorbtia unor fonduri din taxele vamale percepute de statele membre asupra marfurilor importate din terte tari, din impozitele asupra produselor agricole si din contributiile financiare ale statelor membre. La 17 mai 1977 intra in vigoare cea de-a VI-a Directiva a Consiliului care aduce clarificari importante privind Taxa pe Valoarea Adaugata.

Incepand cu acel an (1977) contributiile financiare ale statelor membre au fost inlocuite printr-un procentaj din Taxa pe Valoarea Adaugata perceputa de fiecare stat membru calculata asupra unei baze uniforme. In iunie 1984 intervine un acord asupra cresterii resurselor comunitare, iar dupa 1986 Comunitatea incepe sa retina 1, 4% din Taxa pe Valoarea Adaugata perceputa de fiecare din statele membre. Activitatile Comunitatii Europene in domeniul Taxei pe Valoarea Adaugata se axeaza pe stabilirea principiilor armonizarii acesteia in statele membre cu ajutorul directivelor.

Acest fapt permite statelor membre sa-si defineasca propria lor legislatie chiar daca in practica exista diferentieri substantiale intre diferitele tari care au introdus Taxa pe Valoarea Ainaintea directivelor date de catre Comunitate.

Prin eliminarea barierelor interne din Comunitate nu se v-a mai pune problema importului sau a exportului intre statele membre. Tranzactiile intercomunitare vor fi tratate exact ca si operatiunile nationale.

In anii 1994 1995 a inceput drumul Romaniei catre o armonizare legislativa substantiala cu cea a Comunitatii Europene. In decembrie 1994 la Essen in Germania a fost adoptata, de catre Consiliul European, strategia de preaderare care prevedea intre altele ca tarile asociate - deci si Romania - vor trebui sa puna in aplicare sisteme legislative si reglementari, norme si proceduri de certificare compatibile cu cele ale ...

CONSTANTIN TUFAN - "TAXA PE VALOAREA ADAUGATA IN ROMANIA" - EDITURA ALL BECK, BUCURESTI, 1999

VOICA VALERIAN - "CONTABILITATEA FINANCIARA A AGENTILOR ECONOMICI" - EDITATA DE CENTRUL DE MANAGEMENT CONSULTANTA SI PERFECTIONARE A PERSONALULUI DIN COOPERATIA DE CONSUM SI DE CREDIT, BUCURESRI, 1996

MIHAI RISTEA, CORINA CUCU, CORINA LAZARESCU - "CONTABILITATEA INTREPRINDERII VOL. I" - EDITURA MARGARITAR, BUCURESTI, 1999

NICULAE FELEAGA, ION LONASCU - "TRATAT DE CONTABILITATE FINANCIARA VOI. II" - EDITURA ECONOMICA, BUCURESTI, 1998

RISTEA MIHAI - "NOUL SISTEM CONTABIL IN ROMANIA" - EDITURA CORTIMEX, BUCURESTI, 1994

DAN DROSU SAGUNA - "DREPT FINANCIAR SI FISCAL" - EDITURA OSCAR PRINT, BUCURESTI, 1997

LOAN GLIGA - "DREPT FINANCIAR" - EDITURA PROJURE, BUCURESTI, 1998

BOTEA P. ION - "METODE SI TEHNICI FISCALE" - EDITURA SOMESU, 1999

R. BALANESCU, FL. BALASESCU, E. MOLDOVAN - "SISTEMUL DE IMPOZITE" - EDITURA ECONOMICA, BUCURESTI, 1994

IULIAN VACAREL - "FINANTE PUBLICE" - EDITURA DIDACTICA SI PEDAGOGICA, BUCURESTI 1994

BALANESCU RODICA - "TAXA PE VALOAREA ADUGATA" - EDITURA AGER ECONOMISTUL BUCURESTI, 1993

EMILIAN DUMITREAN - "CONTABILITATEA GESTIUNII PATRIMONIULUI" - EDITURA GH. ASACHI, IASI, 1993

BREZEANU PETRE - "GESTIUNEA FINANACIARA A AGENTILOR ECONOMICI" - ACADEMIA DE STUDII ECONOMICE, BUCURESTI, 1995

LEGEA NR. 345/2002 PUBLICATA IN MONITORUL OFICIAL NR. 371/ 01. 06. 2002

HOTARAREA GUVERNULUI NR. 598/2002 PUBLICATA IN MONITORUL OFICIAL NR. 437/22. 06. 2002

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.