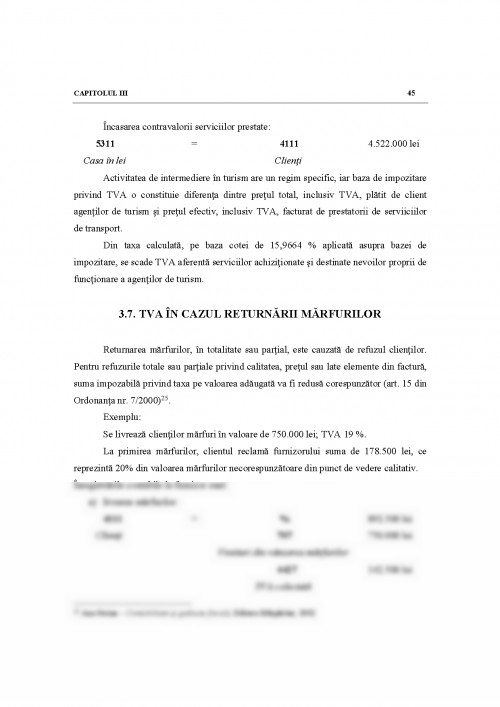

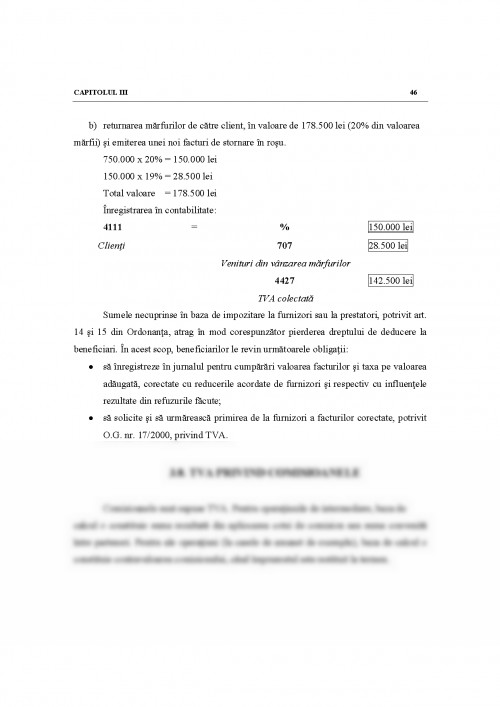

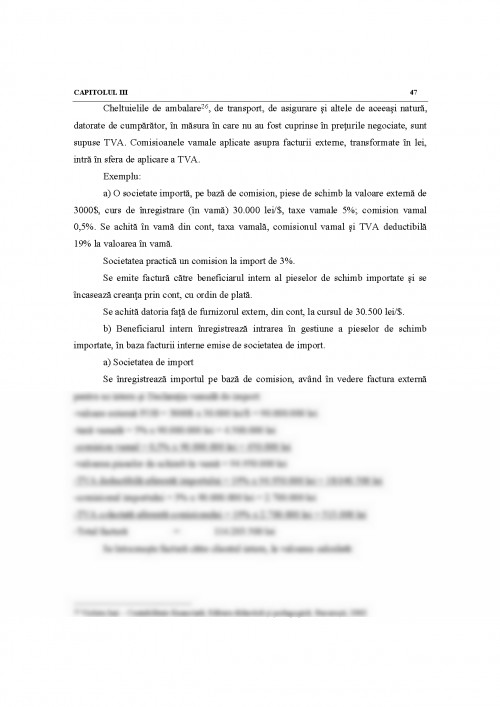

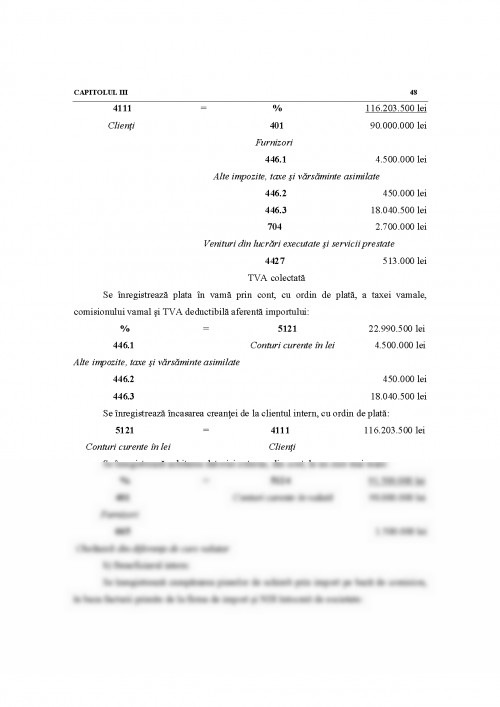

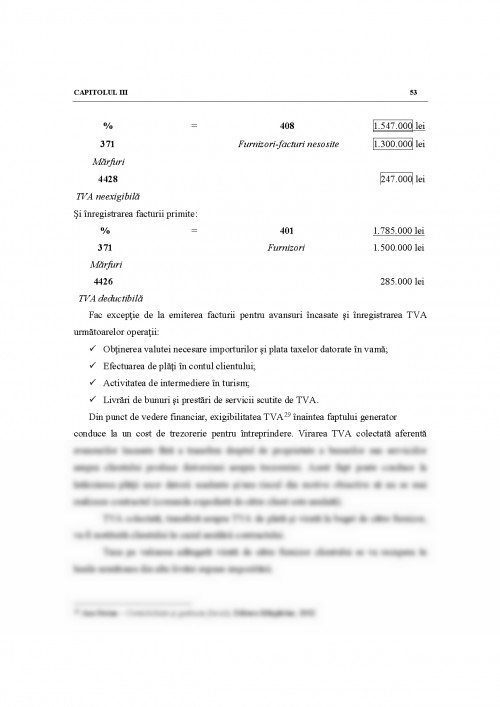

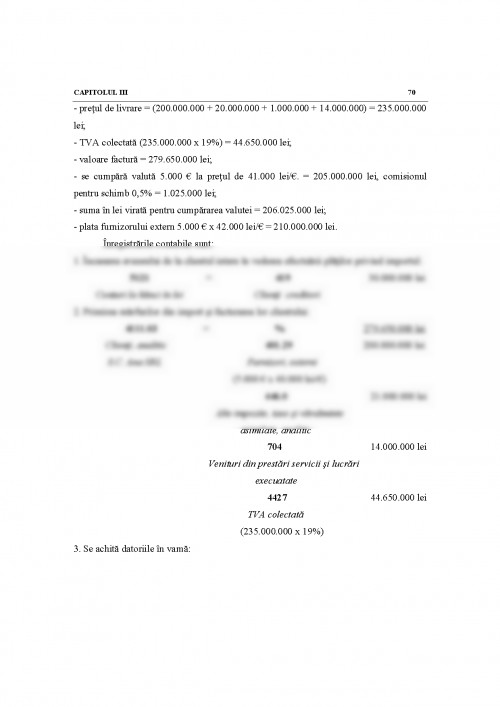

Impozitele au aparut odata cu statul, ca principala sursa de formare a veniturilor necesare pentru acoperirea cheltuielilor efectuate in vederea indeplinirii functiilor sale.

O definitie cat mai completa a impozitelor este practic imposibila, data fiind marea diversitate a acestora si a conditiilor politice, economice si sociale dintre state existente la un moment dat, precum si rapida lor schimbare in timp.

In esenta si la modul general, se poate spune ca impozitele reprezinta contributii obligatorii impuse de stat persoanelor fizice si juridice care locuiesc sau isi desfasoara activitatea ori obtin venituri sau detin bunuri pe teritoriul acestuia.

In timp, impozitele au cunoscut mari schimbari, atat din punct de vedere al continutului, cat si ca forme de prelevare. Astfel, la inceput, in economia naturala, ele aveau caracterul unor prestatii in munca si al darilor in natura.

Treptat, pe masura dezvoltarii economiei de schimb, s-a extins plata in bani a impozitelor. In zilele noastre, in foarte putine tari si numai in mod exceptional se mai percep impozite in natura.

Odata cu trecerea timpului impozitele au cunoscut o importanta din ce in ce mai mare datorita rolului si caracteristicilor lor principale.

Ca urmare, treptat, teoretic si practic, nu numai ca principala sursa de venit a statului, ci si ca instrument in stimularea CAPITOLUL I 2 dezvoltatii economice si, nu in ultimul rand, pentru realizarea echitatii sociale.

Astfel, dupa cel de-al doilea razboi mondial, statele occidentale au folosit cu mult succes politica fiscala in dezvoltarea economica si solutionarea unor probleme sociale.

Astazi, un numar tot mai mare de economisti, teoreticieni sau practicieni, considera ca intre starea economiei si fiscalitate exista o conditionare reciproca. O economie puternica, echilibrata constituie intotdeauna premisa pentru o relaxare fiscala, cu efecte benefice sigure asupra dezvoltarii economico-sociale, veniturile suplimentare obtinute de agentii economici in urma acestor masuri fiind deturanate din circuitul economic.

1. 2. CLASIFICAREA IMPOZITELOR Sistemele fiscale cunosc o mare diversitate in timp si de la o tara la alta, in functie de conditiile economice, politice si sociale existente. Cu toate acestea, in literatura de specialitate s-au incercat diferite clasificari ale impozitelor, dupa anumite criterii si trasaturi comune.

Astfel, s-au facut clasificari dupa obiect (pe venit, pe avere, pe cheltuieli), dupa scop (financiare si de ordine), dupa frecventa realizarii (permanente si incidentale) etc.

Cea mai cunoscuta si mai folosita clasificare, atat de teoreticieni cat si de legislatori si practicieni, este clasificarea dupa obiectul impozitului. Potrivit acestui criteriu se disting soua feluri de impozite.

a) Impozite directe, care se stabilesc asupra veniturilor si averilor: impozitul pe profitul societatilor, impozitul pe venitul global al persoanelor fizice, impozitul pe venitul persoanelor fizice diferentiat pe surse de venit (cedular) ...

ANA STOIAN - "CONTABILITATE SI GESTIUNE FISCALA" - EDITURA MARGARITAR, 2002

ATANASIU POP - "CONTABILITATEA FINANCIARA ROMANEASCA ARMONIZATA CU DIRECTIVELE CONTABILE EUROPENE STANDARDELE INTERNATIONALE DE CONTABILITATE" - EDITURA INTELCREDO, 2002

CRISTIAN GEORGESCU - "ANALIZA SI PROIECTAREA SISTEMELOR INFORMATICE, METODA MERISE" - EDITURA RADIAL, GALATI, 1999

DEACONU A. - "DIAGNOSTICUL SI EVALUAREA INTREPRINDERII" - EDITURA INTELCREDO, 2000

DUMITRU MIRON - "ECONOMIA UNIUNII EUROPENE" - EDITURA LUCEAFARUL, BUCURESTI, 2004

EMIL HOROMNEA - "TRATAT DE CONTABILITATE, VOL I" - EDITURA SEDCOM LIBRIS, IASI, 2003

EMIL HOROMNEA - "TRATAT DE CONTABILITATE, VOL II" - EDITURA SEDCOM LIBRIS, IASI, 2003

FELEAGA N. , MALCIU L. - "POLITICI SI OPTIUNI CONTABILE" - EDITURA ECONOMICA, BUCURESTI, 2002

FLORENTINA MOISESCU - "BAZELE CONTABILITATII" - EDITURA TERRA, FOCSANI, 2002

GHEORGHE MANOLESCU - "POLITICI ECONOMICE" - EDITURA ECONOMICA, BUCURESTI, 1997

IOAN CONDOR - "DREPT FISCAL SI FINANCIAR" - EDITURA TRIBUNA ECONOMICA, BUCURESTI, 2001

IOAN CONDOR - "OPERE CITITE", 2000

ISTRATE CONSTANTIN - "FISCALITATE SI CONTABILITATE IN CADRUL FIRMEI" - EDITURA POLIROM, IASI, 1999

ISTRATE CONSTANTIN - "INTRODUCERE IN CONTABILITATE" - EDITURA POLIROM, IASI, 2001

IULIAN VACAREI - "RELATII FINANCIARE INTERNATIONALE" - EDITURA ACADEMIEI ROMANE, 2000

MARIA NICULESCU - "DIAGNOSTIC GLOBAL STRATEGIC" - EDITURA ECONOMICA, 1997

NECULAI TABARA, EMIL HOROMNEA, C. TOMA - "ANALIZA CONTABIL-FINANCIARA" - EDITURA TIPO MOLDOVA, IASI, 2001

OPREA D. - "ANALIZA SI PROIECTAREA SISTEMELOR INFORMATIONALE ECONOMICE" - EDITURA POLIROM, IASI, 1999

PARASCHIVESCU M. D. , PAVALOAIA W. - "MODELE DE CONTABILITATE SI ANALIZA FINANCIARA" - EDITURA VRANTOP, FOCSANI, 1997

RISTEA MIHAI - "CONTABILITATEA REZULTATULUI INTREPRINDERII" - EDITURA TRIBUNA ECONOMICA, BUCURESTI, 1998

RISTEA MIHAI - "METODE SI POLITICI CONTABILE DE INTREPRINDERE" - EDITURA TRIBUNA ECONOMICA, BUCURESTI, 2000

STAICU C. - "CONTABILITATEA FINANCIARA ARMONIZATA CU DIRECTIVELE EUROPENE" - EDITURA CECCAR, BUCURESTI, 2002

STANCU I. - "FINANTE" - EDITURA ECONOMICA, BUCURESTI, 1996

STANCU I. - "ANALIZA SI GESTIUNEA FINANCIARA" - EDITURA ECONOMICA, BUCURESTI, 1997

STANCU I. - "FINANTE, TEORIA PIETELOR FINANCIARE" - EDITURA ECONOMICA, BUCURESTI, 1997

TABARA N. - "CONTABILITATEA NATIONALA, EDITIA A IV-A" - EDITURA TIPOMOLDOVA, IASI, 2003

TABARA N. , HOROMNEA E. , TOMA C. - "CONTURILE ANUALE IN PROCESUL DECIZIONAL" - EDITURA TIPOMOLDOVA, 2001

VIOLETA ISAI - "CONTABILITATE FINANCIARA" - EDITURA DIDACTICA SI PEDAGOGICA, BUCURESTI, 2002

VIOLETA ISAI - "CONTABILITATE FINANCIARA APLICATII" - EDITURA DIDACTICA SI PEDAGOGICA, BUCURESTI, 2002

ATTOSOFT - MANUAL "LIGHT", 2003

"CONTABILITATEA, ARMONIZAREA CONTABILITATII CU UE" - EDITURA METEOR PRESS, 2002

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.