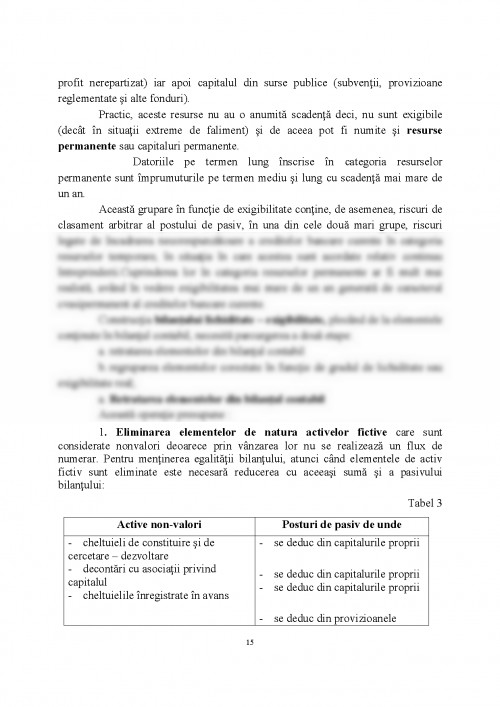

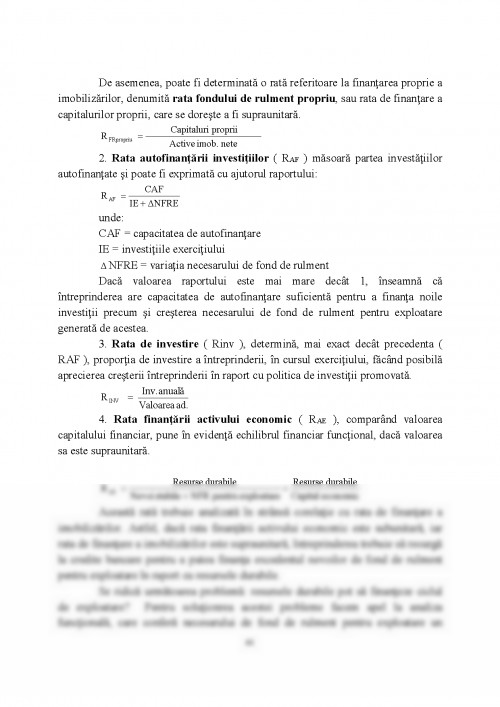

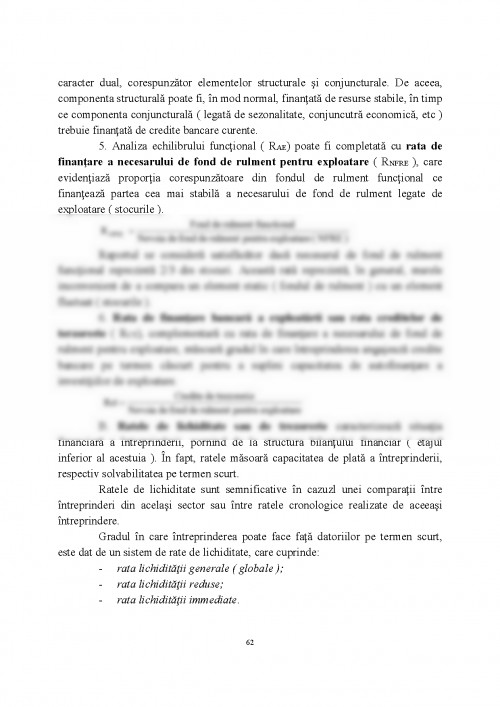

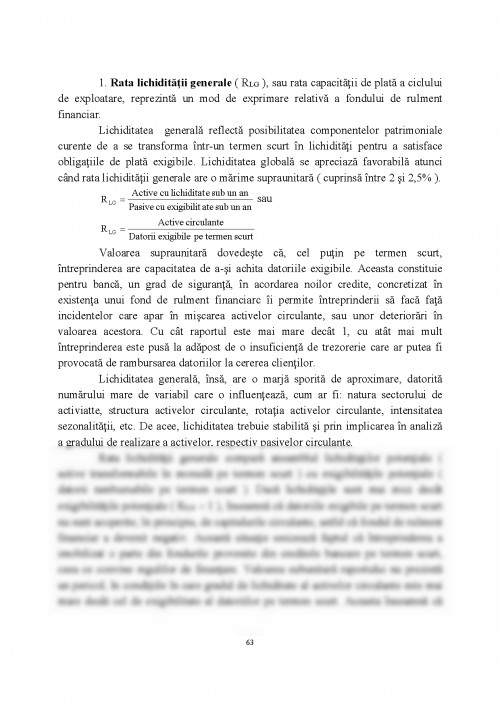

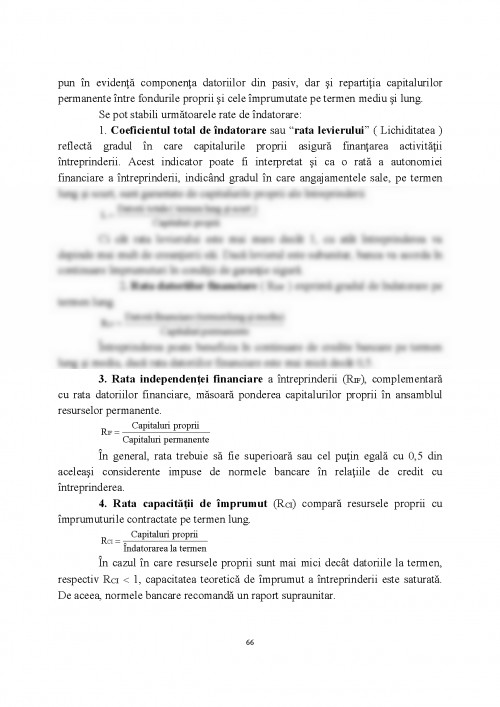

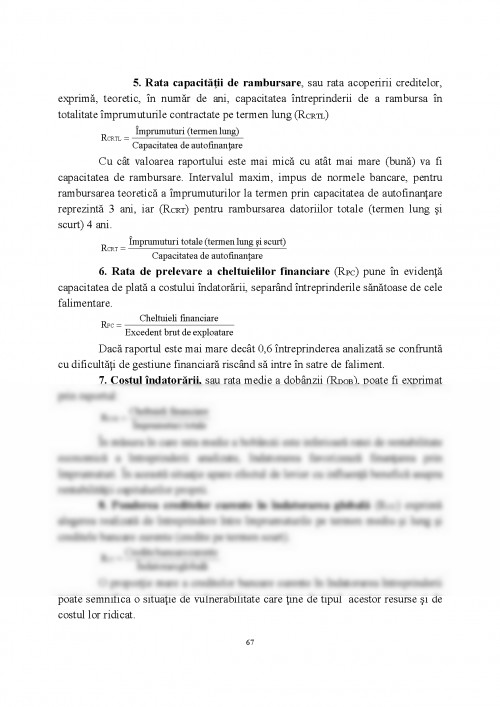

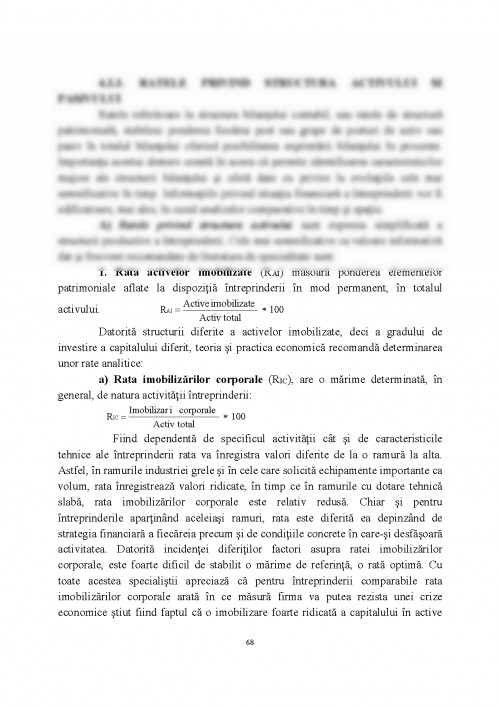

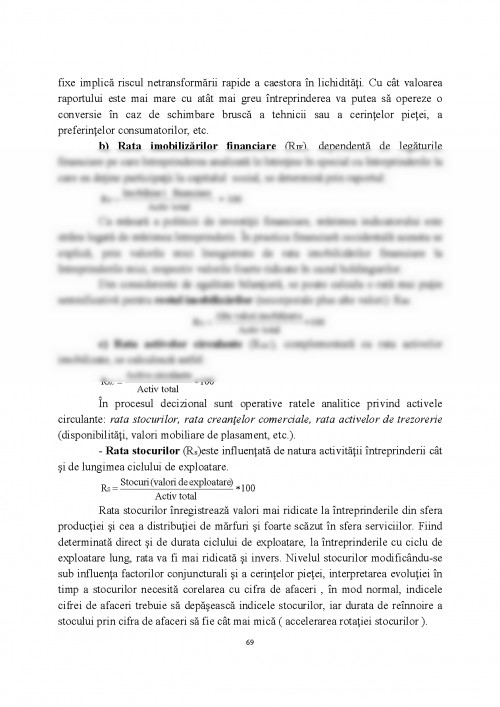

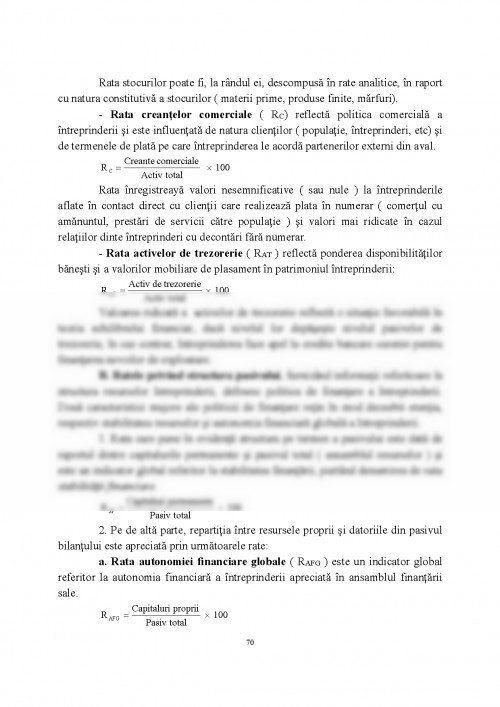

Activitatea oricarei intreprinderi este orientata spre obtinerea de profit din valorificarea bunurilor produse si serviciilor prestate. Acest lucru face ca fiecare intreprindere sa se confrunte cu o incertitudine in ceea ce priveste viitorul sau.

Incertitudinea provine din faptul ca mediul economic este caracterizat de o perioada de schimbare si modificare, activitatile economice cunoscand o evolutie fluctuanta in timp. In aceste conditii, fiecare firma este pusa in situatia de a se adapta cat mai rapid si mai eficient la schimbarile intervenite in mediul economic.

De aceasta adaptare la nevoile date ale mediului economic, la noua configuratie a pietei, la nevoile si preferintele cumparatorilor, depinde succesul viitor al sau.

Reusita acestui proces de adaptare depinde de la o intreprindere la alta, in functie de situatia prezenta a acestora, de capacitatea de a face fata concurentei, de pozitia de piata, de cota de piata, de abilitatea manageriala.

In acest context, o buna cunoastere a situatiei financiare a intreprinderii este indispensabila pentru orice manager, reprezentand o baza solida pentru incercarea de a imbunatati, in viitor, rezultatele acesteia.

Aceasta problema se pune cu acuitate si in prezent cand marea majoritate a intreprinderilor se confrunta cu probleme, mai mici sau mai mari, in activitate.

Depasirea acestor dificultati presupune o buna cunoastere a situatiei financiare prezente, pentru a depista problemele cu care se confrunta, ceea ce constituie o premiera absolut necesara pentru elaborarea unor programe de redresare. De asemenea, cunoasterea intreprinderii si a managementului sau financiar este obligatorie pentru cei care imprumuta sau investesc. Nu se poate investi intr-o intreprindere cu scopul de a pierde. Faptele caritabile fac obiectul de activitate al altor persoane fizice si juridice.

Intreprinderea nu este numai un centru de profit, ea este si o creatoare de bunastare pentru cei care actioneaza in legatura cu ea: investitori (actionari, asociati), salariati, creditori, furnizori, clienti, stat.

In cazul in care obiectivele sale sunt orientate spre profit si bunastare, intreprindere are sanse sa respecte un principiu major al sau, cel al continuitatii activitatii.

Cand fluxurile inceteaza, structura economica a intreprinderii intra in zona degradarii acesteia, ceea ce are ca finalitate diminuarea activitatii sau chiar falimentul entitatii.

De aceea, determinarea zonelor in care se afla intreprinderea, pe baza fluxurilor si respectiv a marimii acestora la un moment dat, permite formularea celor mai adecvate solutii de evitare a starii de faliment, de redresare a situatiei financiare a intreprinderii.

CAPITOLUL I 1. Prezentarea societatii comerciale VALSAN IMPEX SRL TG-JIU 1. 1. Scurt istoric Societatea comerciala S. C. VALSAN IMPEX S. R. L. SRL Tg-Jiu, a fost infiintata in anul 2002. Incepand cu data de 01. 04. 2002, intreprinderea a fost organizata pe doua structuri principale: Sectia de reparatii piese de schimb; ...

ANGHEL I. - "PREVIZIUNEA FALIMENTULUI INTREPRINDERII" - IN PIATA FINANCIARA NR. 10/2000

BAILESTEANU GH. - "DIAGNOSTIC, RISC SI EFICIENTA IN AFACERI" - ED. MIRTON, TIMISOARA, 1998

BRAN P. - "FINANTELE INTREPRINDERII" - ED. ECONOMICA, BUCURESTI, 1997

CRISTEA H. , STEFANESCU N. - "GESTIUNEA FINANCIARA A INTREPRINDERII" - ED. MIRTON, TIMISOARA, 1996

CRISTEA H. , PIRTEA M. , ENACHE C. - "DETERMINAREA SITUATIEI FINANCIARE A INTREPRINDERII. STUDII SI PROBLEME" - ED. MIRTON, TIMISOARA, 2000

HALPERN P. , WESTON J. F. , BRIGHAM E. F. - "FINANTE MANAGERIALE" - ED. ECONOMICA, BUCURESTI, 1998

MIHAI I. - "ANALIZA SITUATIEI FINANCIARE A INTREPRINDERII" - ED. MIRTON, TIMISOARA, 1997

STANCU I. - "FINANTE" - ED. ECONOMICA, BUCURESTI, 1998

VINTILA GEORGETA - "GESTIUNEA FINANCIARA A INTREPRINDERII" - ED. DIDACTICA SI PEDAGOGICA, BUCURESTI, 2000

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.