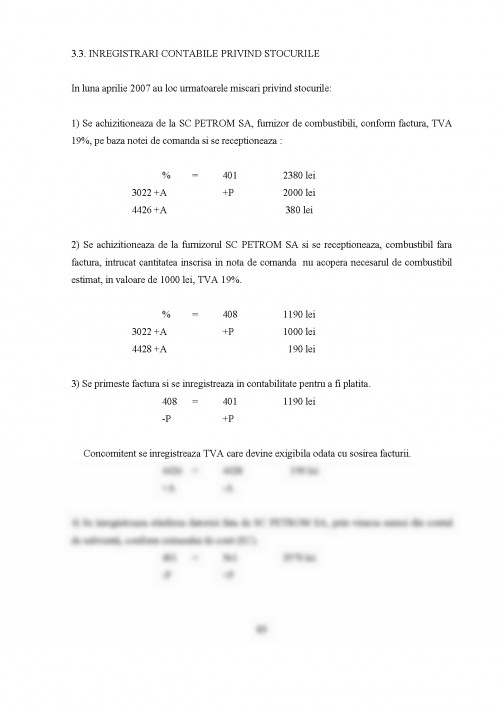

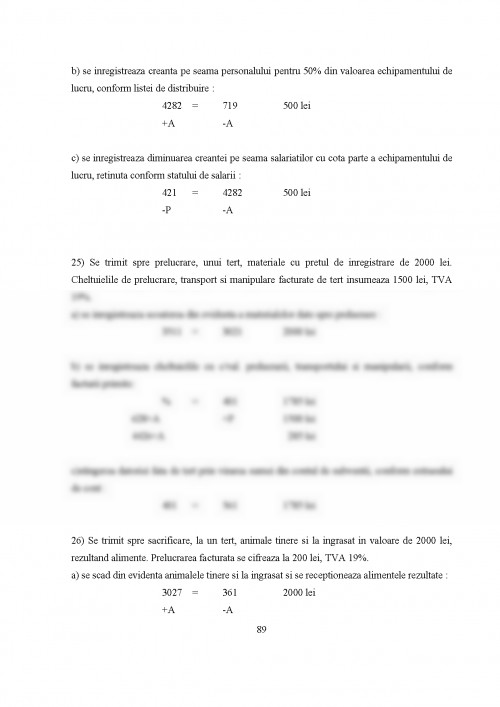

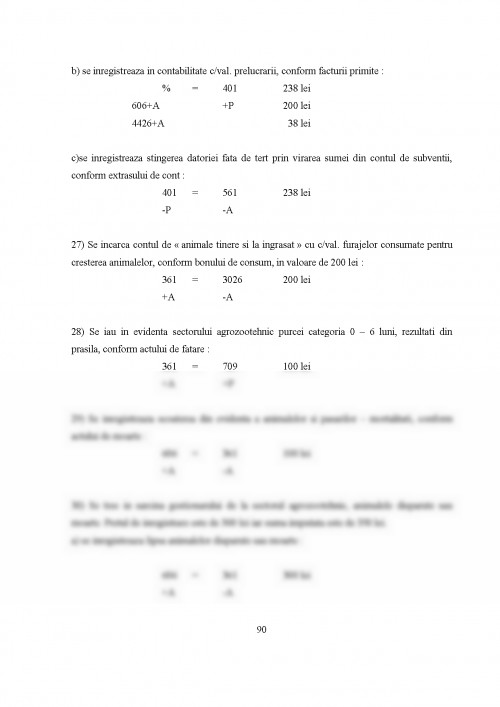

Localizarea contabilitatii in ansamblul cunoasterii stiintifice se face ca domeniu al stiintelor sociale, fiind adjudecata de doua familii de stiinte: stiintele economice si stiintele de gestiune.

Contabilitatea este o stiinta sociala deoarece este o creatie e fiintei umane; reflecta fenomene, activitati, evenimente si fapte sociale; se adreseaza diferitelor grupuri de utilizatori care fac parte integranta din societate; produce situatii financiare care au un impact asupra societatii si care modifica comportamentul indivizilor aceste situatii financiare genereaza mutatii sau schimbari sociale; este dependenta sau influentata de fenomene sociale.

Obiectul cunoasterii prin contabilitate este organizatia economico sociala. Contabilitatea poate fi definita ca un sistem de informare, adica un ansamblu de elemente (resurse umane si materiale) care permit culegerea, prelucrarea, stocarea si comunicarea informatiilor in vederea luarii deciziilor. Conform acestei definitii, valabila atat la nivel microeconomic cat si la nivel macroeconomic, contabilitatea apare ca singurul sistem de informare capabil sa omogenizeze o multitudine de tranzactii eterogene, prin utilizarea etalonului monetar si sa furnizeze o reprezentare coerenta a fenomenelor observate prin intermediul corelatiilor contabile: utilizari = resurse; debit = credit; activ = pasiv; valori efective = valori prestabilite +/- abateri; venituri cheltuieli = rezultat, etc.

Multitudinea nevoilor informationale ale diversilor utilizatori de informatie contabila determina construirea a doua reprezentari ale aceleiasi realitatiA : o reprezentareA interna si o alta externa. In plan formal aceasta reprezentare duala isi gaseste concretizarea in existenta a doua componente in sistemul informational contabilA : una care reda indeosebi imaginea firmei in exterior contabilitatea generala sau financiara, considerata fata externa A ; alta care descrie procesele interne contabilitatea de gestiune, considerata fata interna. Cele doua componenete ale sistemului informational nu sunt contradictorii si nici nu se subordoneaza una celeilalte.

Contabilitatea financiara, denumita si generala, are rolul de a inregistra tranzactiile cu mediul extern, pentru determinarea periodica si sintetica a situatiei patrimoniale si financiare, cat si a rezultatului operatiilor efectuateA ; informatiile contabilitatii financiare au caracter retrospectiv si se fac publice, prin divulgarea produselor ei (conturile anuale, denumite si situatii financiare sau documente contabile de sinteza). Contabilitatea financiara este reglementata, adica se bazeaza pe norme, iar situatiile financiare pe care le produce, fiind destinate tertilor, constituie obiectul normalizarii.

Contabilitatea financiara nu se opune contabilitatii de gestiune, orientata catre utilizatorii interni de fonduri. Cele doua componente informationale sunt complementare.

Contabilitatea de gestiune, denumita si contabilitate analitica sau manageriala, are ...

NECULINA CHEBAC - "CONTABILITATEA INSTITUTIILOR PUBLICE" - EDITURA ALMA, GALATI, 2003

NECULINA CHEBAC - "CONTABILITATEA FINANCIARA" - EDITURA DIDACTICA SI PEDAGOGICA, BUCURESTI, 2003

NECULINA CHEBAC - "CONTABILITATEA PUBLICA" - EDITURA FUNDATIEI ACADEMICE DANUBIUS, GALATI, 2006

VIRGINIA GRECEANU COCOS - "CONTABILITATEA INSTITUTIILOR PUBLICE COMENTATA SI ACTUALIZATA" - EDITURA ADEVARUL, BUCURESTI, 2005

VIRGINIA GRECEANU COCOS - "INDRUMAR DE APLICARE A REGLEMENTARILOR PRIVIND ACHIZITIILE PUBLICE" - BUCURESTI, 2001

NICULAE FELEAGA, ION IONASCU - "TRATAT DE CONTABILITATE FINANCIARA" - EDITURA ECONOMICA, BUCURESTI, 1998

LEGEA NR. 82/1991 REPUBLICATA, PUBLICATA IN MONITORUL OFICIAL NR. 629/26. 08. 2002

MINISTERUL FINANTELOR PUBLICE, ORDIN NR. 1917/2005, PUBLICAT IN MONITORUL OFICIAL NR. 1186/29. 12. 2005

MINISTERUL FINANTELOR PUBLICE, ORDIN NR. 425/1998, PUBLICAT IN MONITORUL OFICIAL NR. 391 BIS/15. 10. 1998

MINISTERUL FINANTELOR PUBLICE, ORDIN NR. 1753/2004, PUBLICAT IN MONITORUL OFICIAL NR. 1174/13. 12. 2004

LEGEA NR. 275/2006, PUBLICATA IN MONITORUL OFICIAL NR. 627/20. 07. 2006

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.