Managementul bancar cuprinde toate aspectele privind modul in care sunt organizate si utilizate resursele bancii, in scopul maximizarii profitului pe termen scurt, mediu si lung, cu diminuarea corespunzatoare si permanenta a riscului specific, generand initiative eficiente, subordonate satisfacerii cerintelor clientilor, angajatilor, actionarilor, realizarii obiectivelor bancii in ansamblul lor.

Managementul bancar are in vedere atragerea unor resurse banesti de pe pietele financiare, firme si persoane fizice si plasarea lor in conditii de risc si incertitudine.

Sistemul bancar este guvernat de legitati specifice, dar se supune aceluiasi obiectiv comun fiecarui domeniu de activitate: organizarea resurselor astfel incat actiunile proprii sa se finalizeze cu profit. Acest obiectiv este un atribut al managementului bancar.

Activitatea bancara comporta un risc, ceea ce confera o anumita specificitate procesului de management.

Adoptarea deciziilor privind relatia rezultat-risc constituie un obiectiv central al managementului, care se considera rezolvat in masura in care s-a atins un anumit grad de profitabilitate care poate permite dezvoltarea si consolidarea bancii.

Ca in orice afacere, intr-o banca, managementul riscului este in primul responsabilitatea consiliului de administratie si, implicit, a comitetului de directie, care reprezinta managementul executiv. Obiectivul fundamental al consiliului de administratie vizeaza tratarea riscurilor intr-o maniera care sa intareasca veniturile actionarilor, concomitent cu minimizarea potentialelor daune, avand in vedere in acelasi timp protejarea intereselor clientilor si personalului propriu.

Riscul bancar este o componenta importanta atat a managementului cat si a strategiei unei bancii.

Banca Comerciala Romana a acordat o importanta cuvenita riscului bancar, acesta constituind un capitol distinct in strategia proprie.

In conformitate cu strategia adoptata, obiectivul financiar major al bancii este obtinerea de profituri la un nivel scontat, actiune a carei realizare presupune existenta unor conditii de incertitudine, respectiv asumarea unui risc.

In aceste conditii banca urmareste maximizarea profitului sau odata cu mentinerea riscului la un nivel acceptabil.

1. 2 DEFINIREA RISCULUI BANCAR Oamenii, institutiile, societatile au fost intotdeauna confruntate cu probleme de risc si incertitudine.

Progresul societatii contemporane a fost posibil datorita asumarii unor riscuri.

De aceea, economiile libere contemporane realizeaza intr-o masura mai mare modele cu conditii de risc si incertitudini decat economiile centralizate. Astfel, din cele mai vechi timpuri, problematica riscurilor si incertitudinii a preocupat atat lumea specialistilor, cat si lumea practicienilor si a oamenilor de rand.

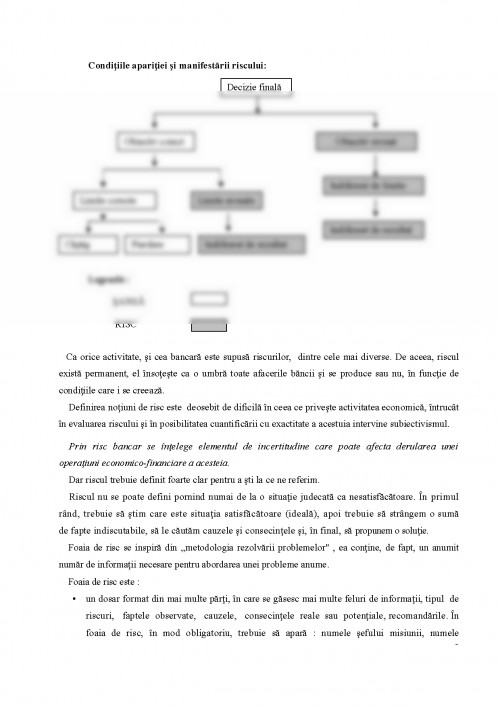

Riscurile sunt inerente in toate tranzactiile, dar sunt rare cazurile in care acestea sunt complet eliminate. De aceea este important, pe cat posibil, ca riscurile sa fie intelese si evaluate intr-o maniera logica si ...

ANDRONACHE G. , BELEAN P. - ""FINANTELE PUBLICE ALE ROMANIEI" - EDITURA ECONOMICA, BUCURESTI, 2003

CARUNTU C. , CARUNTU G. A. - ""ANALIZA ECONOMICO-FINANCIARA A FIRMEI" - EDITURA ACADEMICA BRANCUSI, TG. -JIU, 2002

CARUNTU C. , MARGULESCU D. , MARGULESCU S. - ""ANALIZA ECONOMICO-FINANCIARA A INTREPRINDERII" - EDITURA HERMES, BUCURESTI, 1999

CHIRITESCU D. D. , NEDELUT M. , DUDUIALA POPESCU L. - "MONEDA SI CREDIT" - EDITURA ACADEMICA BRANCUSI, TG. -JIU, 2003

DANILA N. , BEREA A. O. - ""MANAGEMENT BANCAR, FUNDAMENTE SI TEORII" - EDITURA ECONOMICA, BUCURESTI, 2003

DEDU V. - "GESTIUNE SI AUDIT BANCAR" - EDITURA ECONOMICA, BUCURESTI, 2003

GORINGU G. - "DICTIONARUL COMPLET AL ECONOMIEI DE PIATA" - EDITURA DANUBIUS, BRAILA, 2001

NITU I. - "MANAGEMENT FINANCIAR BANCAR" - EDITURA EXPERT, BUCURESTI, 2000

PAXINO D. , MOSTEANU N. R. - "MANAGEMENTULUI RISCURILOR VALUTARE SI APLICATIILE IN TRANZACTIILE INTERNATIONALE" - EDITURA SYLVI, BUCURESTI, 2002

ROXIN L. - "GESTIUNEA RISCURILOR BANCARE" - EDITURA DIDACTICA SI PEDAGOCICA, BUCURESTI, 1997

SPULBAR C. - "OPTIMIZAREA MANAGEMENTULUI BANCAR" - EDITURA UNIVERSITARA, CRAIOVA, 1999

STARCEA D. , MEDAR L. , TOADER C. - "INTEROPERABILITATE ANALIZA ECONOMICA, CONTROL SI AUDIT FINANCIAR IN INSTITUTIILE DE CONTROL SI AUDIT" - EDITURA UNIVERSITARA, CRAIOVA, 2005

STOICA M. - "MANAGEMENTUL BANCAR" - EDITURA ECONOMICA, BUCURESTI, 1999

TODORACHE D. , RUSU L. , TARDEA P. P. , IVAN M. V. - "MANAGEMENT FINANCIAR-BANCAR " - EDITURA CARTEA UNIVERSITARA, BUCURESTI, 2004

TROACA V. - "MANAGEMENT FINANCIAR BANCAR" - EDITURA ACADEMICA BRANCUSI, TG. -JIU, 2002

DICTIONARUL COMPLET AL ECONOMIEI DE PIATA, BUCURESTI, 1995

LEGEA BANCARA NR. 58/1998, CU MODIFICARILE SI COMPLETARILE ULTERIOARE, PRIVIND ACTIVITATEA BANCARA

NORMELE BNR NR. 17/2003, PRIVIND ORGANIZAREA SI CONTROLUL INTERN AL ACTIVITATII INSTITUTIILOR DE CREDIT SI ADMINISTRAREA RISCURILOR SEMNIFICATIVE PRECUM SI ORGANIZAREA SI DESFASURAREA ACTIVITATII DE AUDIT INTERN A INSTITUTIILOR DE CREDIT

NORMELE BNR NR. 7/1999, NR. 8/1999 PRIVIND LIMITAREA RISCULUI DE CREDIT, NR. 9/1999, RAPORT AL DIRECTIEI DE SUPRAVEGHERE BNR

NORME METODOLOGICE ALE B. C. R. , NR. 1/2004 PRIVIND CREDITAREA PERSOANELOR JURIDICE

REVISTA "FINANTE, BANCI, ASIGURARI", NR. 9/1999, NR. 12/1998, NR. 7 SI 8/1998, NR. 7SI 8/2001, NR. 10/2001, NR. 12 SI 13/2001

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.