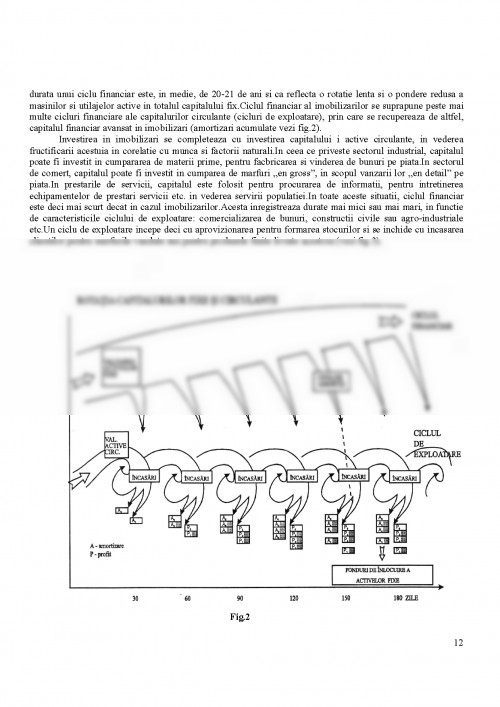

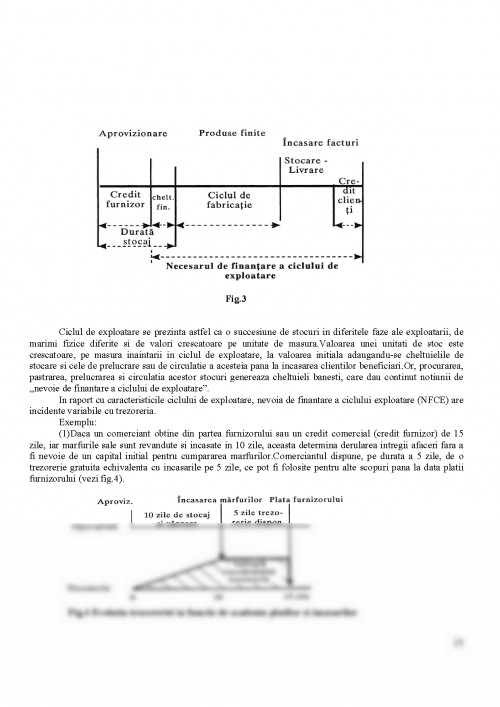

Statul, pentru a-si exercita functiile, are nevoie de surse sau fonduri financiare a caror mobilizare, repartizare si utilizare dau nastere unor raporturi exprimate in forma baneasca si care reprezinta esenta finantelor publice.

Procese de formare, repartizare si utilizare a fondurilor au loc nu numai la nivelul statului ca autoritate publica, ci si in intreprinderi, organisme bancare si financiare, de asigurari sociale si de bunuri etc., astfel ca intr-o economie moderna, functoneaza un anumit sistem financiar si de credit. Acest sistem este format din subsisteme, cum sunt: finantele intreprinderilor, bugetul statului (central si local), asigurarile sociale, asigurarile de bunuri, persoane si raspundere civila si creditul. Fiecare subsistem reflecta anumite fonduri si se delimiteaza prin participantii la formarea lor, metodele utilizate in acest scop si destinatiile pe care le capata.

Viata economico-financiara a unei intreprinderi nu poate fi conceputa in afara mediului in care functioneaza si evolueaza; din acest mediu intreprinderea isi colecteaza resursele si tot in cadrul lui efectueaza plati, restituiri de fonduri etc.

Intreprinderea este o combinatie de factori materiali (capital economic) cu factori umani, un agent economic, o entitate, un centru de decizie, care evolueaza intr-un mediu complex, format din patru universuri interdependente si anume: 4. Universul statal Ca agent economic, intreprinderea intra in relatii cu alti agenti pe care ii intalneste pe diferite piete in care se schimba bunuri si servicii pe baza de moneda.

Cantitatile de marfuri oferite si solicitate, precum si preturile sunt variabile, ceea ce influenteaza echilibrul, astfel ca intreprinderea este supusa unor legi economice.

Aceste schimburi dau nastere universului financiar, care apare simultan, ca o contraparte a universului economic si ca un univers autonom, organizat pe pietele sale proprii, prin care se schimba active financiare si moneda.

Agentii economici si financiari, ce se intalnesc pe diferite piete si intre care apar variate raporturi, constituie contextul social in care functioneaza si evolueaza intreprinderea. Acesti agenti pot fi grupati, in functie de piete, in urmatoarele grupe principale: Furnizori, pe care intreprinderea ii intalneste pe piata de materii prime si servicii; Clienti, pe care intreprinderea ii intalneste pe piata de produse si servicii; Salariati si conducatori, pe care intreprinderea ii gaseste pe piata muncii; Actionari sau asociati, imprumutatori si intermediari financiari, pe care intreprinderea ii gaseste pe piata financiara etc.

Intre intreprindere, pe de o parte, si diferitele persoane fizic si juridice, pe de alta parte, se nasc, asa cum s-a mai aratat, variate raporturi, care vizeaza cumparari si vanzari de marfuri si servicii, angajari si plata drepturilor de personal, formarea capitalurilor proprii si imprumutate.

De asemenea, intreprinderea are raporturi cu: 1. Diferite organe statale, care se concretizeaza in plata ...

MIHAI ADOCHITE, GEORGETA VINTILA - "FINANTELE INTREPRINDERII" - EDITURA SYLVI, BUCURESTI, 2000

PAUL BRAN - "FINANTELE INTREPRINDERII" - EDITURA ECONOMICA, BUCURESTI, 1997

ION STANCU - "FINANTE" - EDITURA ECONOMICA, BUCURESTI, 1997

C. STANESCU, A. ISFANESCU, A. BAICUSI - "ANALIZA ECONOMIC-FINANCIARA" - EDITURA ECONOMICA, BUCURESTI, 1996

AUREL ISFANESCU, VASILE ROBU, ION ANGHEL, ANCA TUTU - "EVALUAREA INTREPRINDERII" - EDITURA TRIBUNA ECONOMICA, BUCURESTI, 1998

NORME INTERNE DE EVALUARE (BRD-2001)

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.