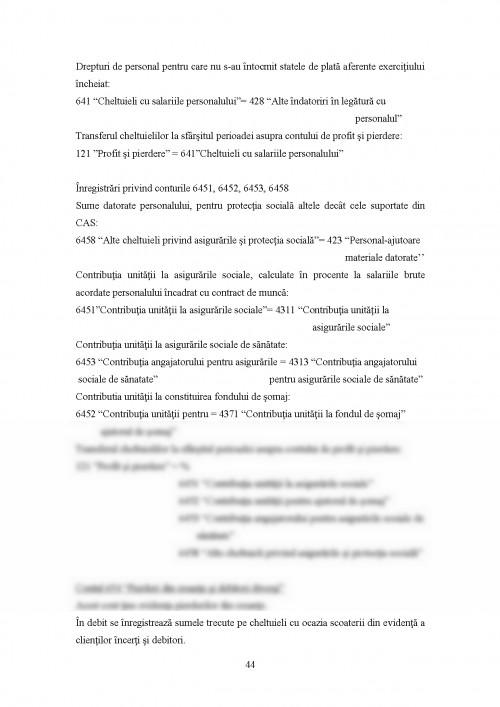

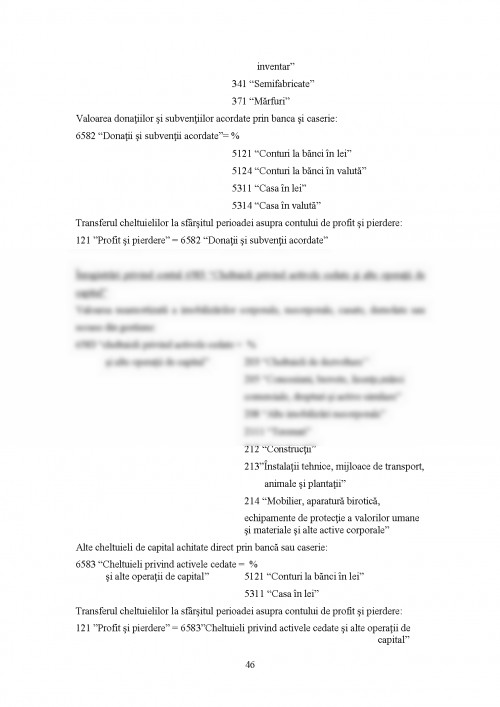

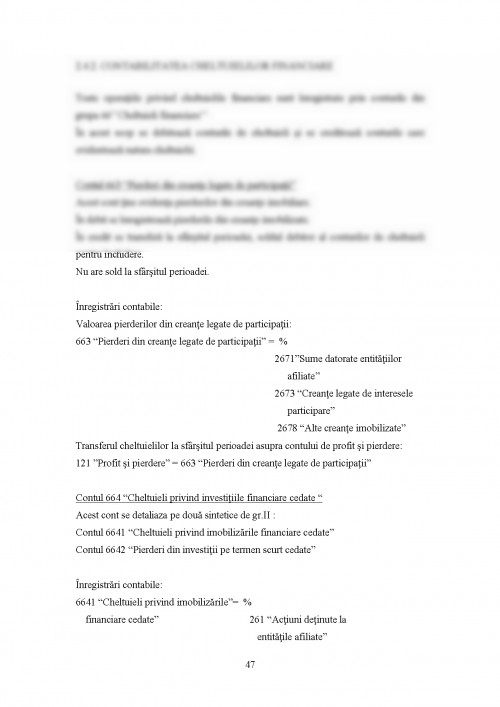

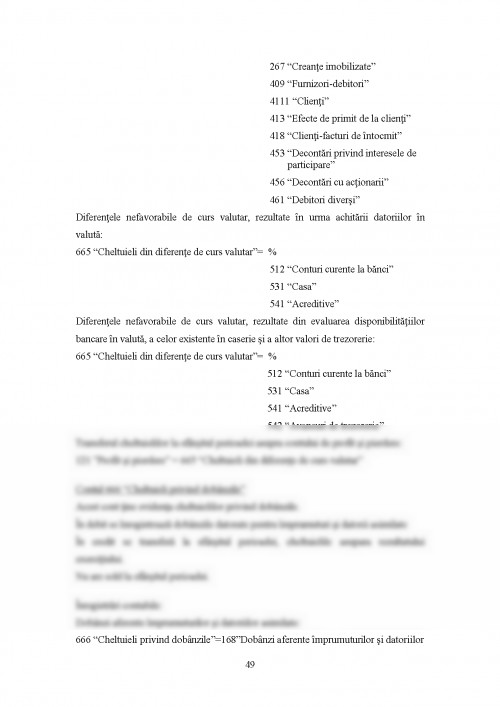

Activitatea oricarei intreprinderi este constituita din diferite procese transformatoare care genereaza consumuri (cheltuieli) si in acelasi timp produc rezultate (venituri). Dupa natura lor, aceste procese se pot grupa in activitatea de exploatare, activitatea financiara si activitatea extraordinara.

Scopul acestei lucrari este cel de aprofundare si intelegere a caracteristicilor organizatorice ale contabilitatii cheltuielilor si veniturilor la SC CLAR SRL.

Obiectivul lucrarii consta in prezentarea cheltuielilor si veniturilor din punct de vedere teoretic al contabilitati financiare si din punctul de vedere al aplicarii lor la SC CLAR SRL .

Contabilitatea financiara descrie circuitul patrimonial al intreprinderii luat in totalitate si structuralitate. Obiectul sau principal il constituie furnizarea de informatii sintetice privind pozitia financiara, performantele si modificarile pozitiei financiare. Informatia contabila, pe langa o utilizare interna de catre management este destinata utilizatorilor externi definiti de : investitorii de capital, bancherii, angajatii, furnizorii, clientii, guvernul si organele sale, precum si publicul.

Relatiile delimitate si evidentiate in contabilitate au o determinare obiectiva, iar prin faptul ca ele apar la intersectia intreprinderii cu tertii sunt divulgabile integral. Pornind de la aceasta stare, contabilitatea este standardizata, adica se bazeaza pe norme privind productia, reprezentarea si utilizarea informatiilor.

In Romania, potrivit reglementarilor contabile in vigoare au fost adoptate doua sisteme de contabilitate financiara opozabile intreprinderilor: sistemul dezvoltat, bazat pe prevederile din Directiva a IV- a CEE si din Standardele Internationale de Contabilitate si sistemul simplificat, armonizat cu Directivele contabile europene .In acest sens prin Ordinul nr.94/29.01.2001 Ministerul Finantelor Publice a aprobat Reglementarile contabile armonizate cu Directiva a IV-a a Comunitatilor Economice Europene si cu Standardele Internationale de Contabilitate.

Lucrarea abordeaza elemente ce se refera la standardele internationale de contabilitate, la ordonantele si hotararile Ministerului Finantelor accentuand ca organizarea contabilitatii se face potrivit Legii 82/1991.

MOTIVATIA, IMPORTANTA SI METODOLOGIA CERCETARII

Activitatea oricarei firme se concretizeaza in obtinerea de produse, executarea de lucrari si prestarea de servicii, ratiunea de a exista fiind obtinerea unei rentabilitati scontate. In economia de piata o intreprindere nu poate supravietui decat in masura in care dovedeste ca este capabila sa raspunda de o maniera durabila pietei, masurata prin identificarea corecta a solicitarilor clientilor, asigurarea prompta a unei oferte de produse si servicii adecvate.

Scopul financiar si obiectivele intreprinderii pot fi abordate din mai multe puncte de vedere.

In primul rand se urmareste maximizarea profitului prin rationalizarea deciziilor financiare si dintr-o alta optica (cea manageriala ) aceste obiective si scopuri vizeaza in principal realizarea cresterii economice a echilibrului financiar si a lichidarii financiare.

Analiza financiara urmareste sa evidentieze modalitatea de realizare a echilibrului financiar pe termen mediu si lung si treptele de acumulare baneasca, rentabilitatea activitatii intreprinderii.

Scopul analizei financiare il costituie intocmirea diagnosticului financiar al intreprinderii in vederea evidentierii punctelor forte si punctelor slabe, precum si a potentialului managementului financiar.

Operatiile economice si financiare care au loc in cadrul unei intreprinderi sunt reflectate in documentele contabile de sinteza sub forma fluxurilor si stocurilor.

Fluxurile exercita o influenta nemijlocita asupra rezultatului exercitiului, in timp ce stocurile au un impact temporar sau de durata, asupra echilibrului financiar, nevoii de finantare a operatiilor de gestiune si asupra solvabilitatii firmei. Fluxul financiar imbraca forma veniturilor si cheltuielilor aferente perioadei de gestiune. Ele sunt generate de activitatea desfasurata in cadrul intreprinderii si se prezinta ca flux de exploatare, flux financiar si flux exceptional.

Structurarea activitatii intreprinderii pe cele trei niveluri permite prezentarea indicatorilor din contul de profit si pierdere si faciliteaza stabilirea unor marimi valorice cunoscute sub denumirea de solduri intermediare de gestiune (S.I.G.) Utilizarea S.I.G. raspunde necesitatilor analizei economico -financiare a intreprinderii si a functionarii contabilitatii nationale.

Marja comerciala sau adaosul comercial este specific intrerprinderilor comerciale, ea este un concept operational utilizat de intreprinderi care vand marfurile in starea in care au fost cumparate. Daca valoarea stocurilor este pozitiva aceasta denota ca intreprinderea a comercializat o parte din marfurile existente in stoc la inceputul perioadei, iar daca valoarea stocurilor este negativa rezulta ca stocurile au crescut, deoarece in cursul perioadei nu au fost comercializate in totalitate.

Valoarea adaugata reprezinta surplusul de incasari peste venitul consumurilor proprii provenind de la terti, respectiv bogatia creata prin valorificarea resurselor tehnice, umane, si financiare ale intreprinderii.

Rata valorii adaugate constituie un indicator al gradului de integrare economica a intreprinderii, fiind expresia productivitatii globale, respectiv a bogatiei create la un anumit nivel de activitate. Evaluarea sa permite aprecierea strategiei intreprinderii, iar diminuarea ratei poate semnifica o utilizare ineficenta a factorilor de productie.

Rezultatul brut al exploatarii este primul sold intermediar de gestiune cu semnificatie in termeni de rentabilitate si reflecta contributia exploatarii la formarea rezultatelor. Dupa caz, poate imbraca forma de excedent brut sau deficitul brut al exploatarii.

1. Atanasiu Pop, Contabilitatea financiara Romaneasca, Editura Intelcredo, Cluj -Napoca , 2005

2. Batrancea Ioan, Batrancea L.M., Borlea S.N., Analiza financiara a entitatilor economice, Editura Risoprint, 2007

3. Dutescu Adriana, Ghid pentru intelegerea si aplicarea standardelor internationale de contabilitate, Editura CECCAR, Bucuresti, 2002

4. Matis D.( coord.), Bazele contabilitatii.Aspecte teoretice si practice, Editura Alma Mater, Cluj- Napoca, 2005

5. Matis D, Atanasiu P.,Contabilitate financiara, Editura Alma Mater, Cluj-Napoca, 2007

6. Oprean I. ( coord.), Bazele contabilitatii, Editura Intelcredo, Deva, 2001

7. Pantea I.P., Bodea G., Contabilitatea financiara romaneasca armonizata cu directivele contabile europene, Editura Intelcredo, Deva, 2003

8. Pantea I.P., Pop A.( coord.),Contabilitatea financiara a intreprinderii, Editura Dacia, Cluj - Napoca, 2004

9. Ristea M., ( coord.), Contabilitatea financiara, Editura Universitara, Bucuresti, 2004

10. Tiron Tudor A , Contabilitatea financiara a societatiilor comerciale mici si mijlocii , Editura Dacia, Cluj - Napoca, 2004

11. Stoian A. , Contabilitate si gestiune fiscala , Editura Margaritar , Bucuresti , 2004

12. Feleaga N., Ionascu I. , Tratat de contabilitate financiara ,Editura Economica , Bucuresti 1998

13. Horomnea E. , Tratat de contabilitate , Editura Sedcom Libris , Iasi 2001

14. Sucala L. , Contabilitate si fiscalitate , Editura Casa Cartii de Stiinta , Cluj Napoca , 2004

*** Legea contabilitatii nr.82/1991, republicata in M.O. nr.48 din 14.01.2005

*** Legea societatilor comerciale nr.31/1990, republicata

*** Ordinul Ministerului Finantelor Publice nr.1752/2005 pentru aprobarea reglementarilor contabile armonizate cu Directiva a IV - a a Contabilitatii Economice Europene si cu Standardele Internationale de Contabilitate

*** Standardele Internationale de Raportare Financiara, Editura CECCAR, Bucuresti, 2006

*** www.mfinante.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.