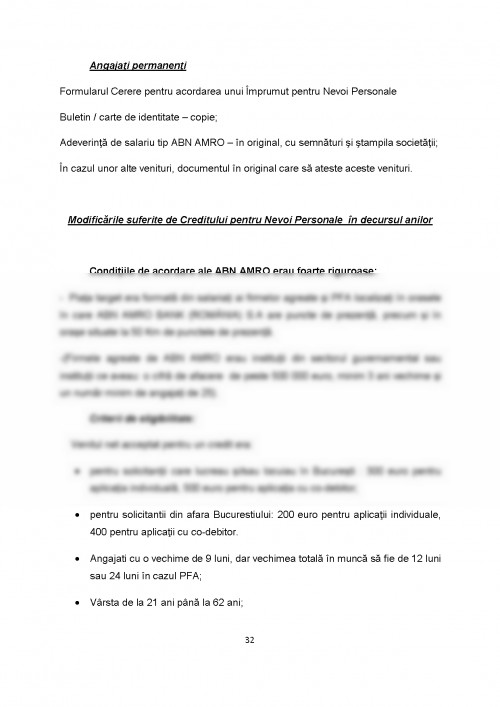

Sistemul Bancar Românesc funcţiona ca un sistem tip monobancă ce era alcătuit din Banca Naţională a României şi alte patru bănci specializate: Banca Română de Comerţ Exterior, Banca pentru Agricultură şi Industrie Alimentară, Banca de Investiţii şi Casa de Economii şi Consemnaţiuni. Mai târziu, acesta a fost înlocuit cu un sistem structurat pe două niveluri. Astfel, primul a devenit unicul organ de emisiune şi a fost ocupat de banca centrală, BNR devenind responsabilă prin lege, cu autorizarea, reglementarea şi supravegherea activităţii societăţilor bancare dar şi cu stabilirea şi conducerea politicii monetare şi de credit.

Băncilor Comerciale, constituite ca societăţi pe acţiuni a revenit al doilea nivel, acestea având dreptul de a desfăşura o varietate de operaţiuni în condiţiile respectării cerinţelor stabilite de BNR în domeniile reglementării şi supravegherii.

Urmărind în timp procesul de desfasurare a reformei bancare, distingem două mari etape. În perioada 1990 - 1997 s-a derulat prima etapă care a constat în punerea bazelor sistemului bancar pe doua niveluri, România dobândind astfel trei acte legislative importante: Legea bancară, Legea privind Statutul BNR şi , către finalul perioadei, Legea privind privatizarea societăţilor bancare la care statul este acţionar.

După anul 1997 în cea de-a doua etapă, prin alinierea acesteia la standardele europene , banca centrală a acţionat pentru îmbunătăţirea legislaţiei bancare, iniţiind în acelaşi timp un proces de asanare şi consolidare a sistemului bancar. Proces, de altfel indispensabil după problemele grave când recesiunea economică a lovit puternic punctele slabe ale sistemului bancar.

Prima etapă, s-a realizat printr-o extindere rapidă din punctul de vedere al evoluţiei cantitative a sistemului bancar, iar numărul băncilor comerciale a crescut de aproape trei ori. În acelasi timp cu mărirea reţelei teritoriale şi cu ramifierea operaţiunilor societăţilor bancare cu capital de stat, şi-au facut tot mai mult simţită prezenţa capitalul privat, capitalul cooperatist şi cel mixt. Până în anul 1997 poziţia deţinută de proprietatea de stat în ansamblul sectorului bancar a ramas la putere, deşi BNR a autorizat numai înfiinţarea de bănci private noi, cu capital străin sau românesc. În ceea ce priveşte stuctura activelor, sistemul bancar se caracteriză printr-o concentrare accentuată la nivelul celor patru bănci de stat principale: Banca Comercială Română (BCR), Banca Agricolă, Banca Română de Comerţ Exterior (Bancorex), şi Banca Română pentru Dezvoltare (BRD). Însă, datorită apariţiei băncilor private, bilanţul celor patru bănci a scăzut în anul 1991 de la 83% la 62% în anul 1998.

Menţinerea unui grad ridicat de segmentare a fost o altă viziune a sistemului bancar în perioada 1990-1997. Aceasta s-a văzut din orientarea în special a băncilor de stat către finanţarea sectorului public, a celor cu capital privat românesc către creditarea agenţilor economici privaţi autohtoni, în timp ce băncile străine au colaborat in principal cu marile companii străine din ţara noastră. În acea perioada, retail-banking-ul a fost lipsit de importanţă, deşi s-a putut observa orientarea tot mai accentuată a instituţiilor bancare către operaţiuni cu agenţi economici privaţi.

Deoarece reforma continua iar transformările erau substanţiale, BNR în vederea asigurării unei baze economice puternice a sistemului bancar, a adoptat o politică de autorizare vigilenta, favorabilă înfiinţării unui număr relativ mic de bănci, dar rezistente, cu un capital solid. BNR a decis, încă din anul 1992, ca nivelul minim al capitalului social indispensabil autorizării unei bănci sa fie aproximativ egal cu cel prevăzut în standardele europene, adică 5 milioane euro. Pentru evitarea apariţiei de noi bănci care nu prezintă condiţiile necesare pentru a dura, BNR a introdus restricţii referitoare la participarea companiilor cu capital de stat în calitate de acţionar la înfiinţarea unor societaţi bancare.

O preocupare continuă a BNR, a constat în sporirea eficacităţii activităţilor de supraveghere a instituţiilor de credit. De-a lungul anilor ’90 s-a constatat faptul că, în afara existenţei unui cadru potrivit de reglementare şi supraveghere vigilentă, starea de sănatate a unui sistem bancar depinde vital de o funcţionare bună a economiei în general. Gradul înalt de îndatorare a unui număr mare de întreprinderi faţă de stat şi furnizori şi declinul producţiei în perioada 1997-1999 reprezintă o pată neagră de ordin structural la nivelul sectorului real al economiei. Acestea s-au reflectat în degradarea calităţii portofoliului de credite al băncilor, mai ales a celor cu expuneri sectoriale mari cum ar fi : Banca Agricolă, Bancorex şi Banca Columna.Comportamentul băncilor comerciale a fost afectat de rezultatele moderate în privinţa reorganizarii sectorului real la care a fost adăugată instabilitatea preţurilor de consum, a dobânzilor şi a cursului de schimb. Dorinţa acestora pentru creditarea economiei reale s-a micşorat astfel crescând ponderea veniturilor rezultate din plasamente în titluri de stat şi din diferenţe de curs valutar. Pentru dezvoltarea retail banking-ului în România, mai erau încă paşi mari de facut.

Privatizarea, a fost soluţia pentru protejarea băncilor faţă de astfel de influenţe şi asigurarea unei guvernanţe corporatiste puternice. În perioada 1994-1995 prin acordul stand-by, România se angaja faţă de FMI să privatizeze în termen de un an, două din băncile cu capital majoritar de stat. Rezultatele concrete însă, aveau să apară peste câţiva ani.

1. C. Basno, N. Dardac, C. Floricel - “Monedă, credit, bănci - Aplicaţii şi studii de caz”, Editura Didactică şi Pedagogică, Bucureşti, 1999;

2. Contractul de credit ABN AMRO;

3. Expozeul domnului Mugur Isărescu, Guvernator BNR, la cea de a V-a ediţie a Conferinţei Europene de Retail Banking;

4. Florin Berbec, Radu Popescu, Cristian Tudorancea - „Cardul - instrument modern de plată”, - Editura Tribuna Economică, Bucureşti, 2002;

5. Hamzescu, I. - “Cardul - instrumentul mondial de plată”, Ed. Tribuna economică, Bucureşti 1998;

6. Manualul DSE - documentaţie internă ABN AMRO Bank (România);

7. Popa S., Groza L. - “Cărţile de plată în România”, Bucureşti 1997;

8. Retail Banking - „Banca viitorului într-o Europă largită. Strategii pentru inovaţie şi creştere";

9. Simion Mutu - „Tehnici moderne de gestiune bancară”, Editura Altip; Alba Iulia, 2001;

10. Site-ul www.legestart.ro;

11. Site-ul www.abnamro.ro;

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.