Prin trezorerie se intelege ansamblul de operatii financiare pe care le face unitatea patrimoniala pentru procurarea mijloacelor banesti necesare acoperirii cheltuielilor determinate de activitatea desfasurata.

Termenul de trezorerie in sens restrans cuprinde disponibilitatile banesti la banci si in numerar, iar in sens larg termenul se extinde si la valorile imobiliare de plasament (de exemplu actiuni) care pot fi transformate prin vanzare in disponibilitati banesti. Sunt asimilate mijloacelor de trezorerie si creditele pe termen scurt contractate cu bancile pentru plati.

Pentru titularul unui patrimoniu, notiunea de trezorerie inseamna totalitatea mijloacelor pe care le are la dispozitie pentru a putea face fata platilor.

Dupa Dictionnaire fiduciare financier de Erik de la Villeguerin si colaboratorii (Paris, 1991), trezoreria inseamna toate mijloacele de care dispune intreprinderea pentru a face fata platilor: disponibilitatile, valorile mobiliare de plasament, plafoanele de credite curente, efectele comerciale scontate. Trezoreria agentului economic reprezinta totalitatea activitatilor specializate de organizare si conducere a fluxului de moneda, de administrare a lichiditatilor si a creditelor pe termen scurt.

Prin trezoreria firmei se asigura un echilibru permanent. In gestiunea trezoreriei agentului economic se tine cont de trei principii: Cunoasterea permanenta a valorilor de realizat si a valorilor disponibile, precum si a obligatiilor unitatii patrimoniale are o importanta deosebita pentru urmarirea incasarii drepturilor de creanta si a platii datoriilor la scadenta.

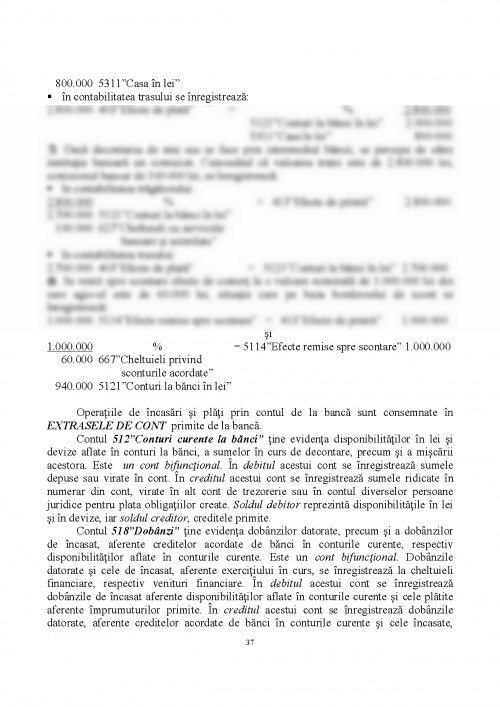

Contabilitatea trezoreriei asigura evidenta existentei si miscarii titlurilor de plasament, disponibilitatilor in conturi la banci si in casa, creditelor bancare pe termen scurt si altor valori de trezorerie.

Informatiile contabilitatii cu privire la aceste elemente patrimoniale permit studierea trezoreriei, stabilirea acesteia la sfarsitul fiecarei perioade de gestiune si determinarea capacitatii de plata a unitatii patrimoniale.

Prin calculele contabilitatii se urmareste: gestionarea corecta a numerarului si a altor valori aflate in casieria unitatii patrimoniale; respectarea plafoanelor de casa; controlul asupra operatiilor ce privesc avansurile spre decontare.

Incasarea drepturilor de creanta asupra clientilor si debitorilor, precum si plata datoriilor unitatii fata de furnizori, stat, salariati, banci, creditori, provoaca decontari banesti cu si fara numerar.

CAPITOLUL 2. RESURSELE DERULATE PRIN TREZORERIA STATULUI 2. 1. NORME METODOLOGICE privind modul de aplicare a prevederilor art. I pct. 2 din O. G. nr. 120/1999 pentru modificarea si completarea O. G. nr. 66/1994 privind formarea si utilizarea resurselor derulate prin trezoreria statului (O. M. F. nr. 1. 059/23. IX. 1999 (M. Of. nr. 480/4. X. 1999) (1). Institutiile publice vor dispune efectuarea de plati din conturile deschise la trezoreriile statului, indiferent de sursa de finantare, pe baza creditelor bugetare ...

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.