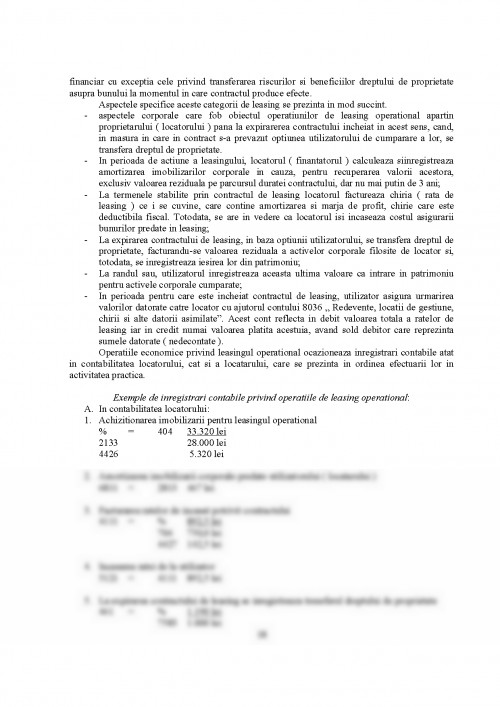

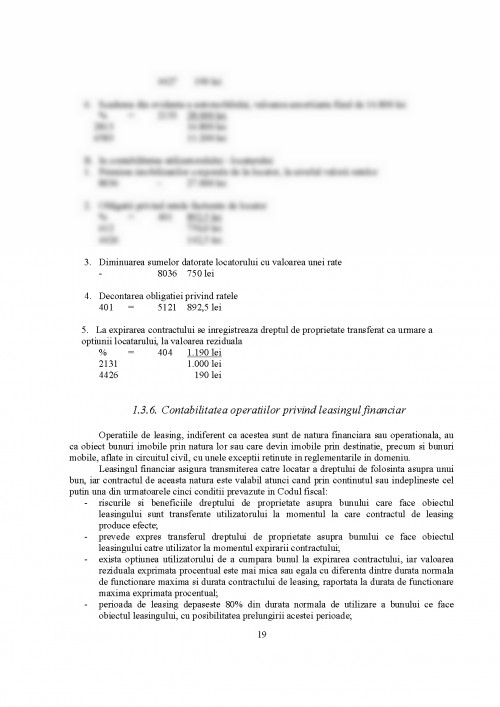

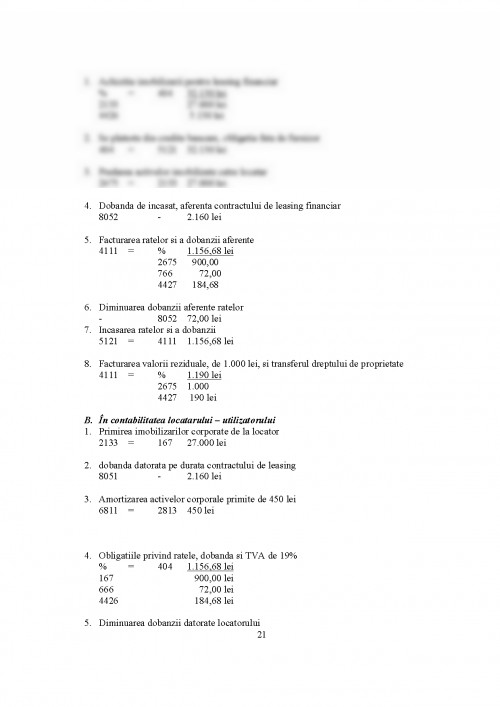

Contabilitatea este un instrument de cunoastere, gestiune si control al patrimoniului si al rezultatelor obtinute, care asigura inregistrarea cronologica si sistematica, prelucrarea si pastrarea informatiilor cu privire la situatia patrimoniului si a rezultatelor obtinute, atat pentru necesitatile firmei, cat si in relatiile acesteia cu asociatii sau actionarii, clientii, furnizorii, bancile, organele fiscale si alte persoane fizice si juridice.

Normalizarea contabila din Romania a cunoscut profunde modificari pentru asigurarea comparabilitatii cu normele internationale. Este un pas fericit pentru cadrul contabil conceptual din tara noastra odata cu elaborarea cadrului legislativ armonizat cu Directiva a IV-a si a VII-a a Comunitatii Economice Europene si cu Standardele Internationale de Raportare Financiara. In orice moment, actiunea de armonizare, in plan contabil, trebuie sa tina cont de propunerile firmelor romanesti interesate de finantarea prin capital extern, de nevoile lor internationale cu scopul de a diminua cat mai mult riscul de faliment in deciziile lor viitoare. Statul ramane insa unul dintre utilizatorii principali ai informatiei contabile, iar firmele trebuie sa-si integreze in managementul sau riscul fiscal, eficacitatea fiscala, costul fiscal, astfel incat sa-si asigure securitatea si eficienta resurselor economico-financiare.

Lucrarea prezentata este elaborata pe baza prevederilor Legii Contabilitatii nr. 82/1991, in conformitate cu reglementarile contabile cuprinse in Ordinului Ministrului Finantelor Publice nr. 3055/2009, dar si in concordanta cu precizarile teoretice cuprinse in cadrul unor lucrari de specialitate si a studiului efectuat la S.C. SILVSTAR S.R.L.

Lucrarea cuprinde doua capitole, desfasurate pe subcapitole, in cadrul carora s-a tratat din punct de vedere teoretic evidenta imobilizarilor corporale si a deprecierii acestora. Capitolul al doilea al lucrarii evidentiaza din punct de vedere practic aspecte desprinse din activitatea desfasurata la S.C. SILVSTAR S.R.L. cu privire la imobilizarile corporale si deprecierea acestora.

Am ales aceasta tema deoarece contabilitatea imobilizarilor corporale prezinta o sfera ampla de aplicabilitate cu diverse tipuri de cazuri.

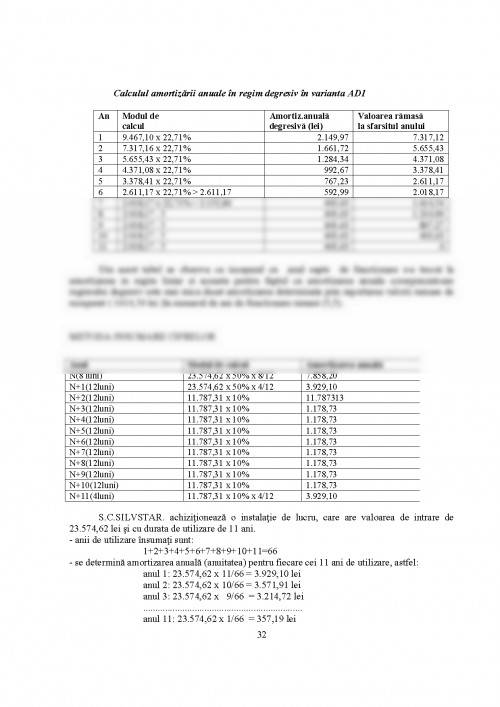

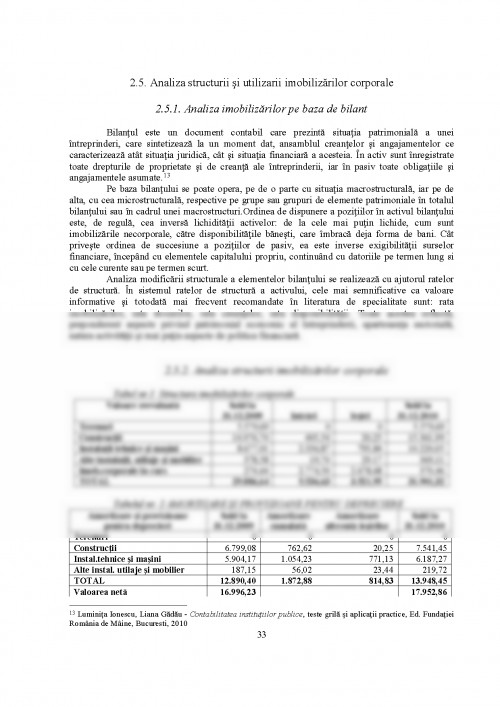

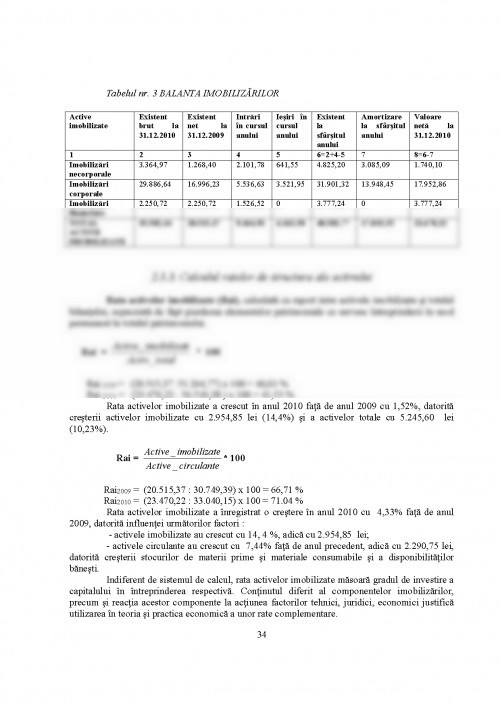

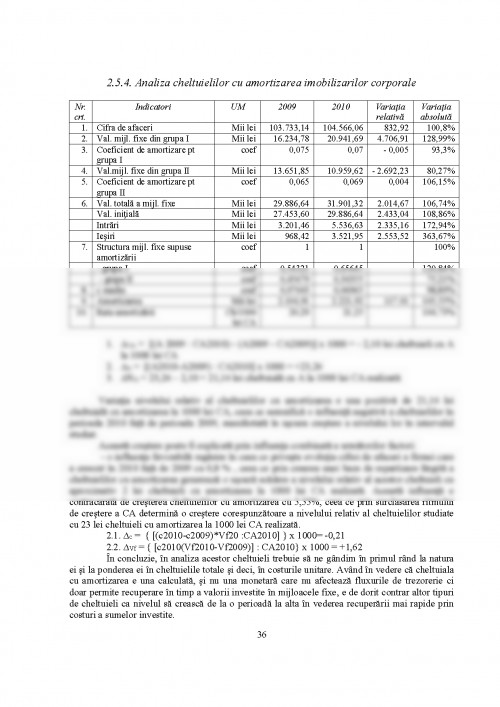

Contabilitatea imobilizarilor corporale trateaza gestionarea in cadrul intreprinderii a miscarilor de imobilizari, adica operatiile de intrari si iesiri in si din gestiunea firmei.

Amortizarea si operatiile de leasing prezinta caracteristici particulare de reflectare in evidenta contabila si au implicatii financiare asupra rezultatelor financiare ale intreprinderii si asupra imaginii patrimoniuluui. De aceea, pentru asigurarea unor decizii bine orientate este necesar ca acestea sa fie fundamentate pe informatii exacte si complete cu privire la numarul si structura activelor imobilizate, caracteristicii tehnico-functionale, starea tehnica si gradul de uzura, valoare de inregistrare in contabilitate, precum si asupra deprecierii si randamentului tehnico-economic.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.