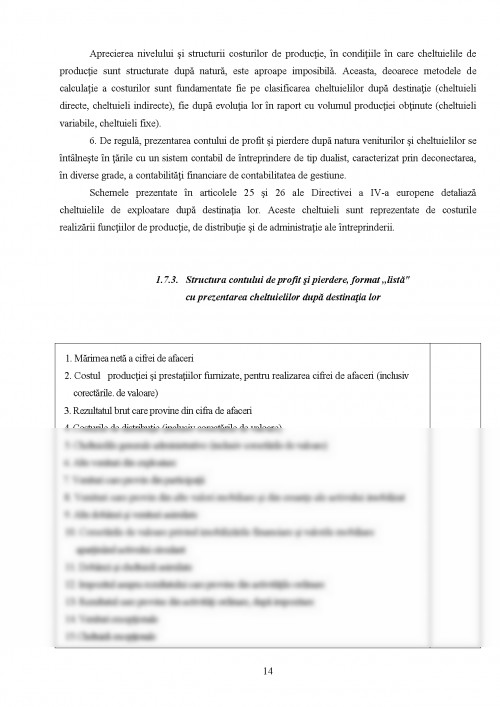

Contul de profit si pierdere furnizeaza investitorilor si creditorilor informatii necesare previziunilor valorilor, calendarului si capacitati intreprinderii de a genera fluxuri de trezorerie. In felul acesta, investitorii pot sa evalueze cu mai mare exactitate valoarea economica a intreprinderii, iar creditorii pot sa determine masura in care intreprinderea va fi capabila sa-si ramburseze datoriile.

Mai intai, contul de profit si pierdere ofera informatii care sa permita evaluarea randamentului (performantele) trecut(e) al(e) intreprinderii. Si chiar daca un randament pozitiv trecut nu este o garantie a succesului viitor, el permite cel putin o actualizare a celor mai importante tendinte. Pentru ca atunci cand exista o corelatie rationala intre performantele trecute si cele viitoare estimarea rezultatelor si fluxurilor de trezorerie viitoare nu trebuie puse la indoiala.

Pe de alta parte, contul de profit si pierdere ofera utilizatorilor informatie necesara determinarii riscului sau gradului de incertitudine, in legatura cu fluxurile de trezorerie viitoare. Pentru ca, furnizand informatii care explica compozitia beneficiilor - venituri, cheltuieli, castiguri si pierderi - el scoate in evidenta relatiile care exista intre aceste componente. De exemplu, poate fi cuantificata influenta schimbarii in cererea unui produs asupra veniturilor si cheltuielilor, deci, implicit asupra beneficiului. De asemenea, clasificarea rezultatelor in cele trei genuri de activitati: exploatare, financiar si operatii exceptionale (sau extraordinare), permite sa se separe ceea ce se obtine din activitatile normale, rezultate care au o semnificatie mai mare, de rezultatele activitatilor ocazionale si evenimentelor neobisnuite.

Contul de profit si pierdere poate sa fie utilizabil si de alte categorii de utilizatori. Clientii vor sa fie informatii asupra masurii in care intreprinderea le poate furniza bunurile si serviciile de care au nevoie (in varianta comunicarii financiare, din sistemele anglo-saxone). Sindicatele vor sa examineze rezultatele in vederea de noi negocieri colective. Guvernele, la randul lor utilizeaza informatiile privind rezultatele, pentru fundamentarea politicilor lor economice si fiscale.

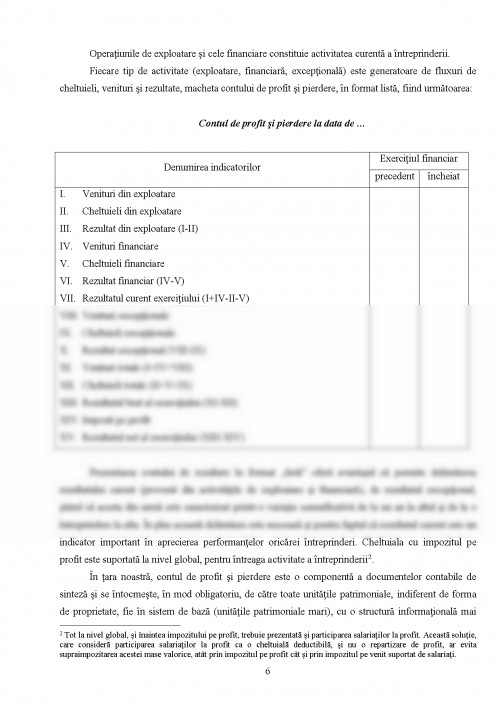

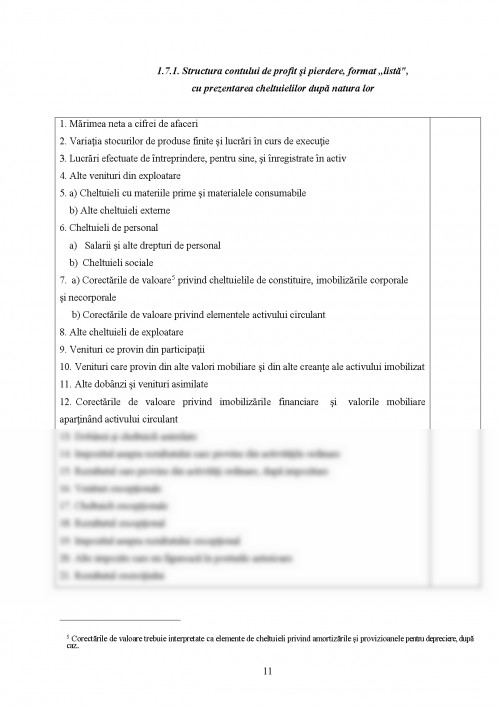

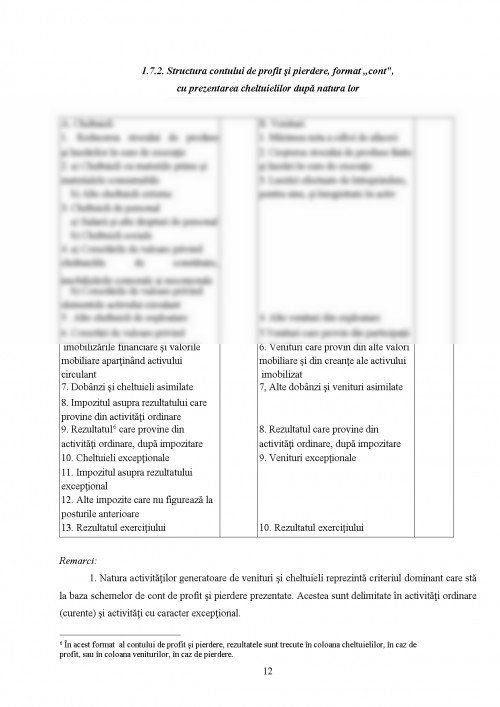

In consonanta cu reglementarile europene si internationale, dar si cu reglementarile induse de OMF 94 din 20 februarie 2001, vom recurge la urmatoarele delimitari si definitii privind structurile contului de profit si pierdere.

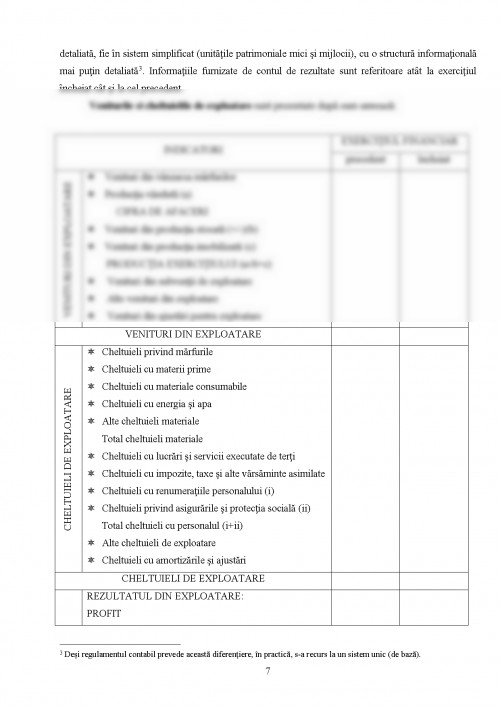

a) Cheltuieli si venituri aferente activitatii de exploatare.

Cheltuieli si venituri ocazionate de obtinerea productiei

In procesul de productie apar o serie de cheltuieli generate de consumul celor trei factori de productie:

-> natura -> consum de materii prime etc. (obiecte ale muncii)

-> capitalul -> consum de mijloace fixe reprezentat de cheltuiala cu amortizarea.

-> munca -> consum de forta de munca remunerat prin cheltuielile cu salariile.

Acestor cheltuieli le sunt asociate si cele privind contribuia intreprinderii la asigurarile sociale, la fondul de somaj, la fondul asigurarilor sociale de sanatate.

In cea mai mare parte a lor, aceste cheltuieli formeaza costul de productie. Rezultatul unui proces de productie este fie un stoc, fie un activ imobilizat care, prin utilitatea lui, va aduce intreprinderii avantaje economice viitoare. Ca urmare, productia obtinuta ocazioneaza recunoasterea unui venit in contabilitate. Pana cand productia obtinuta va fi vanduta tertilor,din ratiuni de prudenta, aceasta va fi evaluata, la costul de productie (cu alte cuvinte, intreprinderea se asteapta sa recupereze prin vanzare cel putin costul de productie).

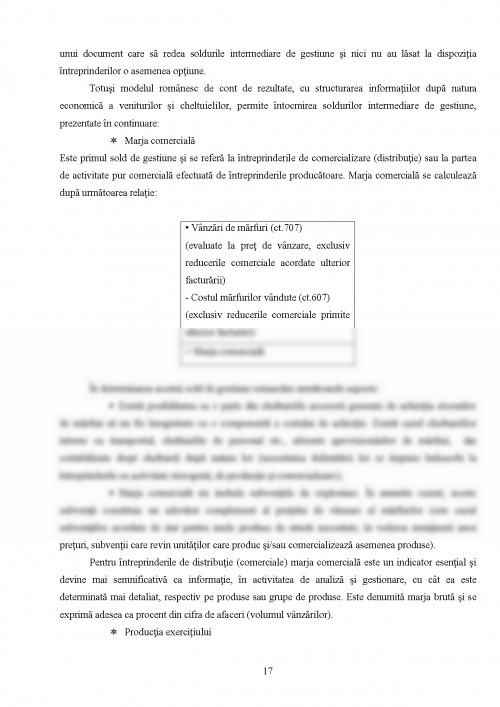

Cheltuieli si venituri ocazionate de vanzarea de stocuri sau de active imobilizate (altele decat cele financiare)

Vanzarea stocurilor de marfuri si de productie proprie determina cresterea avantajelor economice pentru intreprindere (fluxuri de lichiditati banesti si echivalente de lichiditati), evaluate la pretul de vanzare sau, altfel spus, recunoasterea unui venit in contabilitate. Marfurile vandute semnifica iesirea din intreprindere a unor active care incorporeaza avantaje economice, ocazie cu care, in contabilitate, este recunoscuta o cheltuiala (la nivelul costului de achizitie al marfurilor).

Vanzarea de mijloace fixe va conduce la recunoasterea in contabilitate a unui venit evaluat la pretul de vanzare. Cheltuiala nu va fi reprezentata de intreg costul de achizitie, ci numai de acea parte care nu a fost recuperata prin amortizare.

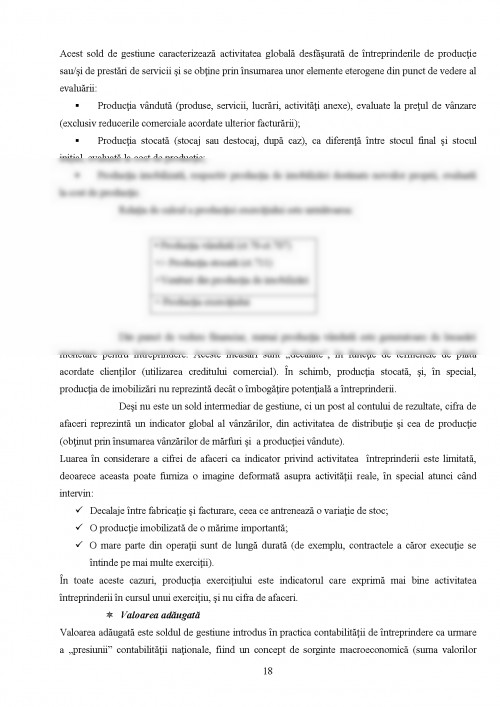

Cheltuieli si venituri din lucrari executate si servicii prestate

Lucrarile si serviciile primite de la terti sunt suportate din rentabilitatea intreprinderii. Cu alte cuvinte, valoarea acestora va fi trecuta pe cheltuieli de exploatare. Aceasta deoarece ele vor antrena o iesire de resurse. Veniturile se mai obtin si din operatiile speculative cu titluri de plasament, ca diferenta intre pretul de vanzare si costul de achizitie.

Activitatea financiara nu trebuie izolata de activitatea de exploatare. Sunt operatii care se circumscriu activitatii de exploatare

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.