INTRODUCERE

Timp de decenii sistemul de impozite al Romaniei a functionat si s-a dezvoltat ca o componenta a modelului administrativ de conducere, constructia si structura sa fiind integrate intr-un centralism excesiv tipic economiei socialiste.

Ca toate celelalte reforme impuse de tranzitia la economia de piata, reforma sistemului de impozite si taxe a fost amplu dezbatuta in literatura de specialitate, fiind considerata de numerosi economisti foarte importanta pentru succesul tranzitiei.

Reforma sistemului de impozite si taxe, componenta esentiala a reformei economice si sociale, a urmarit ,,constituirea" unui sistem coerent, echitabil si eficient, pentru a putea face fata cerintelor asezarii economiei pe bazele pietei si reconsiderarii rolului statului in activitatea economica.

In ultimii ani, reforma sistemului de impozite in diferite tari a avut ca scop pe termen lung, stimularea economiilor, a investitiilor, a comportamentelor pentru munca, si, in final, a cresterii economice. In mod obiectiv, sensul reformei impozitelor in fostele tari socialiste nu a fost similar celui derulat in tarile dezvoltate, dar va trebui in mod inevitabil, sa urmeze acelasi sens.

La fel ca in celelalte economii fost centralizate, sistemul de impozite din Romania contine inca o serie de imperfectiuni din punct de vedere al functiilor pe care trebuie sa le indeplineasca impozitele intr-o economie de piata. Principiile si tehnicile caracteristice sistemelor de impozite practicate in fostele tari socialiste au avut si au in continuare un impact profund asupra modului de asezare si functionare a mecanismelor impozitelor in aceste tari.

Astfel, accentul a cazut intr-o prima faza pe cresterea stabilitatii si transparentei impozitelor existente si pe imbunatatirea structurii sistemului de impozite, abia ulterior introducandu-se impozite cu eficacitate sporita, cum ar fi taxa pe valoarea adaugata si impozitul pe venitul global al persoanelor fizice.

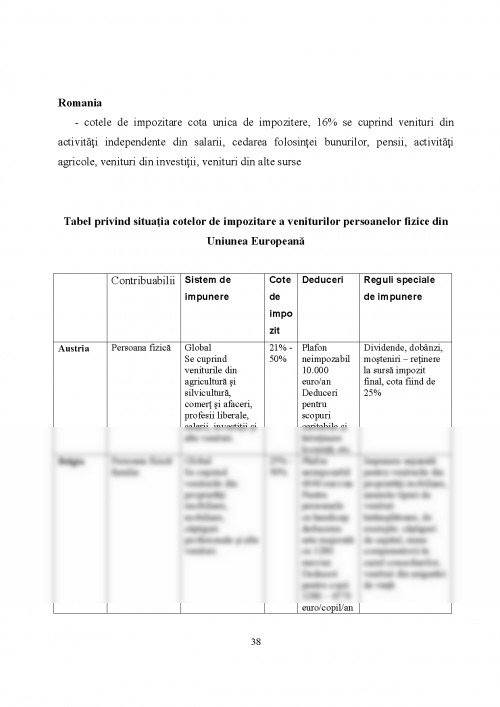

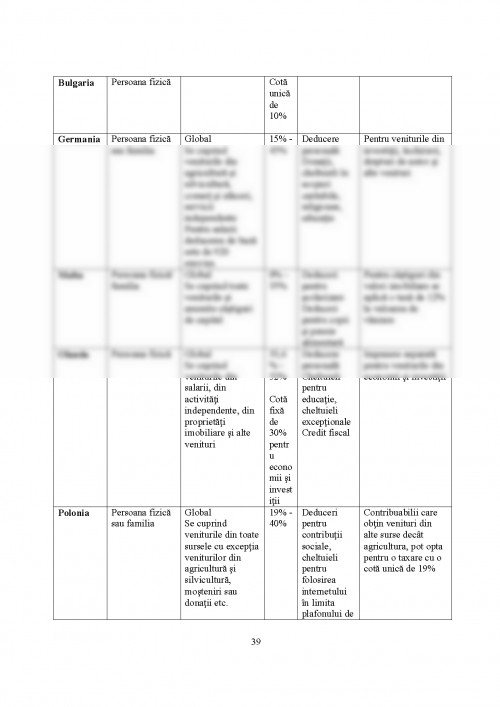

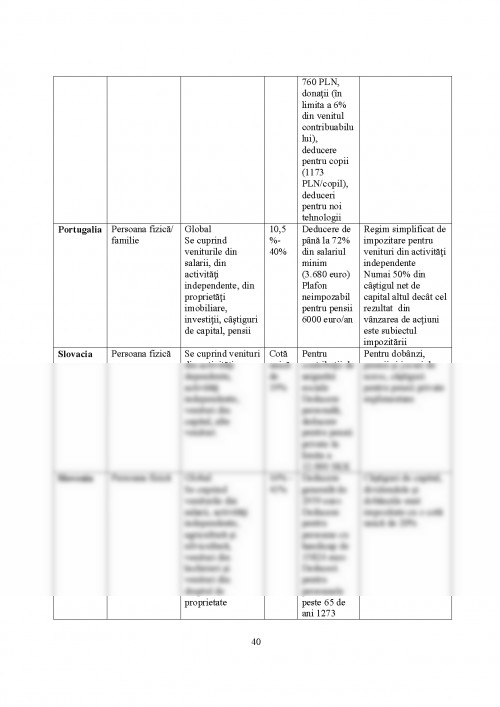

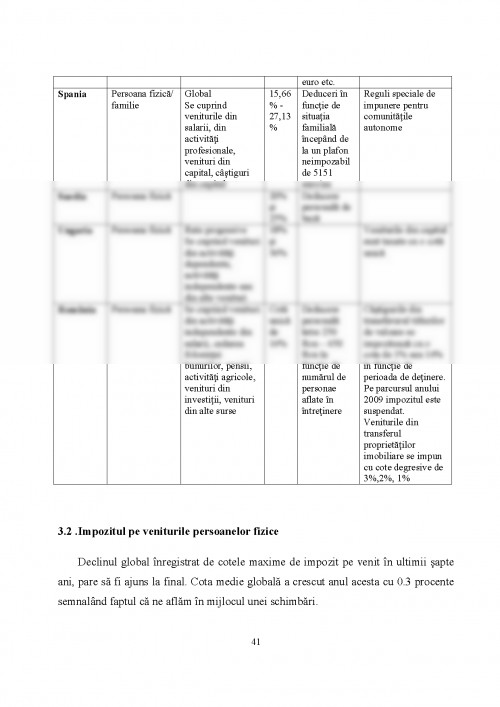

In aceasta lucrare vom studia, in prima parte, sistemul fiscal si particularitatile acestuia, precum si asezarea si perceperea impozitelor. In a doua parte, ne vom concentra asupra impozitelor directe si reglementarilor actuale cu privire la impozitarea veniturilor persoanelor fizice. In final, vom vorbi despre contributia acestui impozit la formarea veniturilor bugetului general consolidat si vom compara cota de impozitare actuala din Romania cu alte cote de impozitare din tarile Uniunii Europene

CAPITOLUL I

SISTEMUL FISCAL

1.1.Sistemul Fiscal din Romania

Sistemul fiscal, ca ansamblu de principii, reguli si mod de organizare, se materializeaza in legi sau acte normative cu putere de lege.

In Romania, sarcina crearii unui sistem fiscal si a unei strategii fiscale revine legislativului (Parlamentul) si executivului (Guvernul).

Sistemul fiscal este conceput pentru a corespunde cerintelor impuse de reforma sociala si economica aflata in plina desfasurare. De asemenea, sistemul fiscal din Romania trebuie sa aiba criterii precise si sa existe o manifestare de vointa din ambele parti, inclusive vointa politica. Prin reforma fisca ce se infaptuieste in Romania se tinde la imbunatatirea structurii impozitelor prin cresterea rolului impozitelor indirecte, prin cresterea rolului accizelor, taxei pe valoarea adaugata si taxelor vamale.

In acelasi timp, urmeaza ca ponderea impozitelor directe sa scada, in raport cu cea a impozitelor indirecte. Reforma fiscala urmareste, pentru realizarea unei categorii mai bune structuri a impozitelor, aplicarea principiilor declarative, in detrimentul principiilor impunerii.

1. Anghelache, Gabriela " Finante publice", Edit. Didactica si Pedagogica, Bucuresti 2007 ;

2. Bercea Forian, "Finante publice", Edit.Didactica si Pedagogica Bucuresti 2007;

3. Cezar Basno,"Introducere in teoria finantelor publice",Edit. Didactica si Pedagogica 2005;

4. Gheorghe Matei,"Finante publice",Edit. Sitech,2008;

5. Hoata Nicolae, " Evaziune fiscala",Edit. C.H Beck,2010;

6. Lucian Tatu si colectiv, "Fiscalitate de la lege la practica", Edit. All Back, Bucuresti, 2005 ;

7. Mosteanu, Roxana Narcisa "Impozite si taxe",Edit. Universitara;

8. Maria Bond, "Finante publice", Edit. Didactica si Pedagogica ,Bucuresti 2007;

9.Mihailescu Ion, " Finante publice", Edit. Independenta Economica,2010;

10. Mihailescu Ion,"Sisteme comparate de impozite si taxe",Edit. Independenta Economica,2002;

11. Moldovan Dan."Impozitul pe venitul global",Edit.Dacia,2000;

12. Mosteanu Narcisa Roxana," Finante publice",Edit. Universitara,2009;

13. Mosteanu Narcisa Roxana,"Fiscalitate.Impozite si taxe",Edit. Universitara,2008;

14. Niculeasa Madalin Irinel, "Regimul juridic general al impozitelor", Edit.C.H Beck,2009;

15. Popa Adriana Florina,Nicu Popa,"Impozitele si taxele reglementate de codul fiscal", Edit. Contaplus,2007;

16. Preda Larisa Elena,"Finante publice",Edit. Bibliotheca,2009;

17. Vacarel Ion, " Finante publice, Edit. Didactica si Pedagogica, 2004;

18. Vacarel Iulian si colectivul, "Finante Publice", Edit. Didactica si Pedagogica, Bucuresti, 2003;

19. Vintila Georgeta, " Fiscalitate. Metode si tehnici fiscale", Edit. Economica, Bucuresti, 2004;

20.www.KPMG.com;

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.