IMPORTANŢA ORGANIZĂRII RELAŢIILOR CU FURNIZORII ŞI

CLIENŢII LA S.C.MICRO S.R.L. ARAD

În condiţiile globalizării şi ale competiţiei desfăşurate la scară internaţională întreprinderea caută să domine piaţa, dar aceasta este din ce în ce mai fluctuantă. Pe de altă parte întreprinderea operează într-un univers concurenţial, noţiunea de concurenţă devenind ea însăşi mai complexă.

Întreprinderea se confruntă astăzi nu numai pentru pieţe, ci şi pentru achiziţionarea resurselor necesare în timp util.

Chiar dacă piaţa rămâne în ultimă instanţă arbritul final, întreprinderea dezvoltă în prezent comportamente strategice ce privilegiază, mai degrabă, accesul la resurse, considerînd că odată aflate în posesia lor le va fi mai uşor să cucerească şi să structureze piaţa.

Drept urmare ipoteza autonomiei strategice a întreprinderii, ce înfruntă singură un mediu anonim şi intangibil, cedează încet în locul alteia, bazată pe libertatea limitată a acesteia într-un univers negociabil şi pe o nuanţare mai pregnantă a relaţiilor dintre firme care se pot dezvolta nu numai într-un climat antagonist, ci dimpotrivă, cooperativ, ce diminuează confruntările directe.

Sub impactul conştientizării acestei transformări, întreprinderea pune în aplicare noi tipuri de strategii, aşa-numitele „strategii relaţionale”, caracterizate prin relaţiile privilegiate pe care ea le stabileşte cu diferiţi parteneri. Aceste relaţii pot fi şi de natură comercială cu unul sau mai mulţi furnizori sau clienţi(beneficiari). PREZENTAREA FIRMEI 1. ELEMENTE DE IDENTIFICARE

Numele societăţii este S.C. Micro S.R.L., este o societate constituită din acţiuni care sunt împărţite în 20 părţi sociale. Capitalul social al societăţii S.C. Micro S.R.L. Arad este de 100.000.000 lei.

Sediul societăţii S.C. Micro S.R.L.: str. Crinului numărul 67 Arad, telefon 0257/234102, fax 0257130366.

Societatea este înregistrată în Registrul Comerţului cu numărul J31/25/2000, este de natură juridică, S.R.L.

Codul fiscal: R5465320. Contul societăţii S.C. Micro S.R.L. este deschis la Banca Română Pentru Dezvoltare cu numărul: 251100996007125. 2. SCURT ISTORIC

Unitatea a fost înfiinţată în anul 2000 prin hotărârea judecătorească nr.141/01.03.2000, are punct de lucru pe str.Crinului,nr.67.Durata de funcţionare a societăţii este nelimitată, calculată de la data înmatriculării în Registrul Comerţului.

Obictul de activitate este producţia de mobilier, comercializarea de mobilier cu ridicata la intern şi extern, transport de mărfuri.Conducarea operativă este asigurată de un director general.

Contabilitatea societaţii este organizată şi ţinută de persoană juridică autorizată-înregistrată în Tabloul C.E.C.C.A.R.-în baza unui contract de prestări servicii.

Structura personalului este următoarea:

-1 director general;

-1 director de producţie;

-1 director comercial;

-1 şef de secţie;

-1 gestionar;

-2 conducători auto;

-20 personal muncitoresc.

Capitalul social este de 100.000.000.lei, aport în numerar, deţinute de asocitul unic.Capitalul social poate fi majorat în baza hotărârii asociatului unic prin aport în numerar sau în natură.În situaţia actuală asociatul unic nu poate hotărî reducerea capitalului social întrucât acesta are valoare minimă prevazută de lege pentru societăţile comerciale cu răspundere limitată.

Asociatul unic participă singur la împărţirea beneficiilor şi suportă în acelaşi mod şi pierderile. Societatea va întocmi annual bilanţul şi contul de profit şi pierderi şi va ţine evidenţa activităţii contabile şi economico-financiare în conformitate cu prevederile legale în vigoare.

CAPITOLUL 1. CARACTERIZAREA GENERALĂ A RELAŢIILOR CU FURNIZORII ŞI CLIENŢII

1.1 DEFINIREA ŞI CLASIFICAREA RELAŢIILOR CU TERŢII

Pe parcursul desfăşurării activităţii lor agenţii economici intră în relaţii cu terţe persoane fizice sau juridice.

Asemenea relaţii generează drepturi (creanţe) şi creanţe (datorii) fie cu persoane (fizice sau juridice) din afara unităţii, fie cu persoane (fizice) din interioru unităţii.

Toate aceste creanţe şi obligaţii au termene de decontare scurte.După influenţa pe care aceste relaţii o transmit în patrimoniu întreprinderii, se disting două mari categorii de relaţii cu terţii:

-Relaţii cu terţii de natura datoriilor, respectiv a obligaţiilor;

-Relaţii cu terţii de natura drepturilor de creanţă.

Persoanele fizice sau juridice care preiau obligaţiile sau drepturile de creanţă sunt titulare ale acestor relaţii juridico-patrimoniale potrivit celor consemnate în actele întocmite între participanţi1.

Unitatea patrimonială se plsează în raport cu terţii, în ipostaza de a-şi asuma obligaţii, şi aceasta se întâmplă cănd beneficiază de transformarea în proprietate a unor bunuri sau servicii pentru care plata se face ulterior, precum şi atunci când fixează în patrimoniu obligaţiile sale faţă de personal pentru munca depusă, faţă de organisme şi instituţii sociale pentru contribuţia la constituirea unor fonduri de ajutor şi protecţie socială, obligaţii faţă de bugetul statului pentru impozite şi taxe.

Unitatea patrimonială apare în situaţia de a formula drepturi de creanţă faţă de terţii, atunci când a cedat acestora bunuri şi servicii pentru care încasarea se face ulterior, fie pentru alte drepturi din diferite operaţii financiare sau derivate din alte operaţii comerciale sau din norme juridice instituite în acest scop2.

Contabilitatea datoriilor şi creanţelor faţă de terţe persoane fizice sau juridice se ţine cu ajutorul conturilor din clasa 4”Conturi de terţi”. Conturile din această clasă sunt prin excelenţă conturi cu ajutorul cărora se ţine evidenţa datoriilor şi creanţelor unităţiilor economice, provenind din activitatea comercială curentă.

În planul de conturi există şi alte conturi de datorii şi creanţe care se referă în special la activităţi financiare de primire sau acordare de împrumuturi sau alte activităţi asemănătoare şi dobânzi aferente. Conturile ce ţin evidenţa unor astfel de datorii şi creanţe sunt cuprinse în clasele de conturi de imobilizări şi de trezorerie, acestea reprezentând datorii pe termen lung asimilate imobilizărilor3.

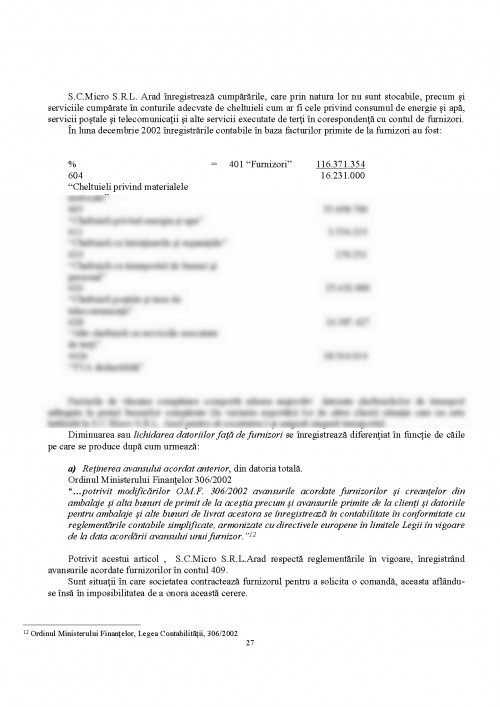

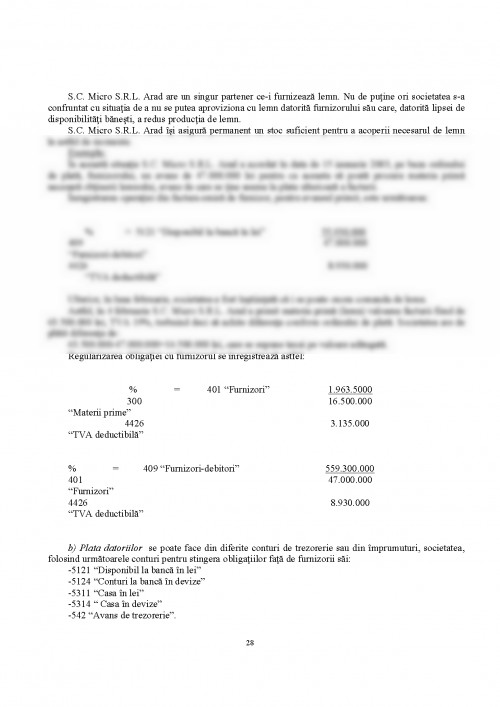

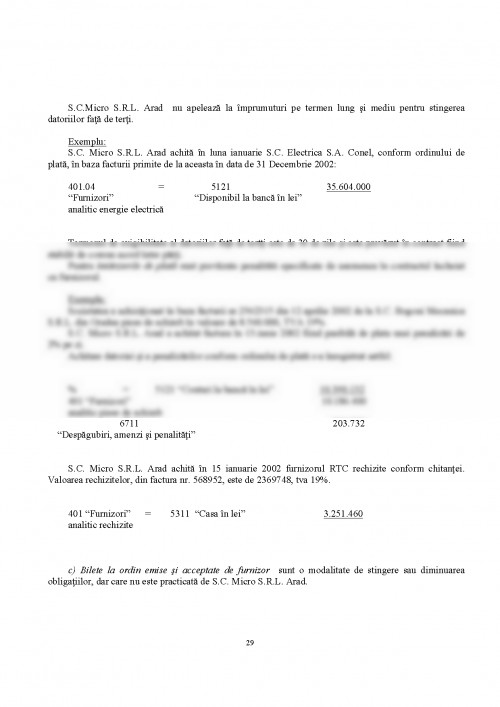

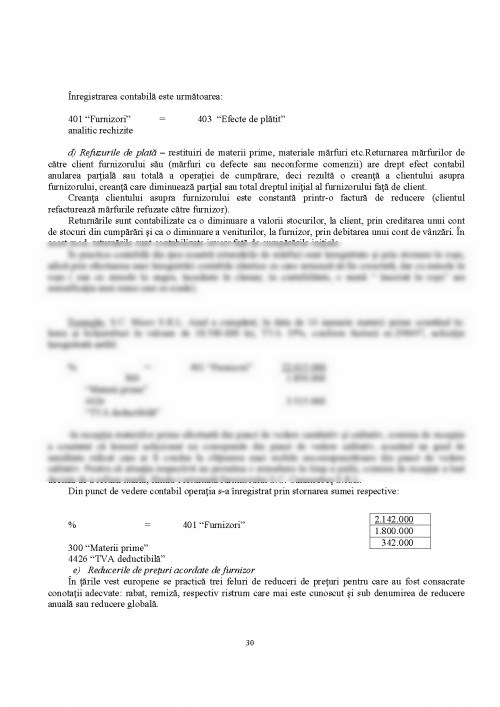

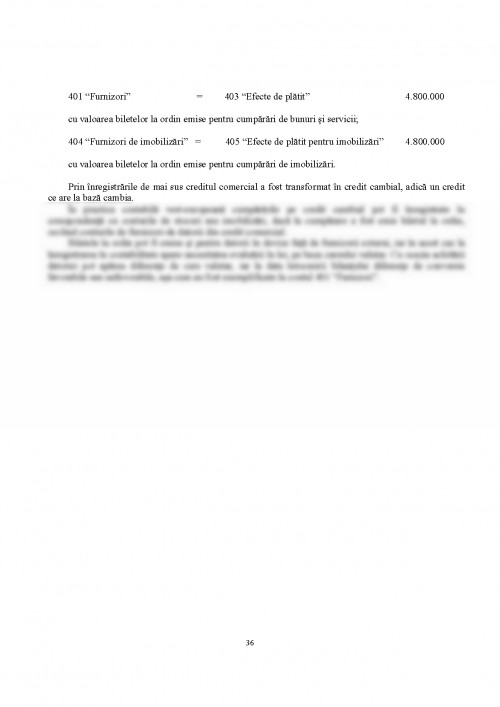

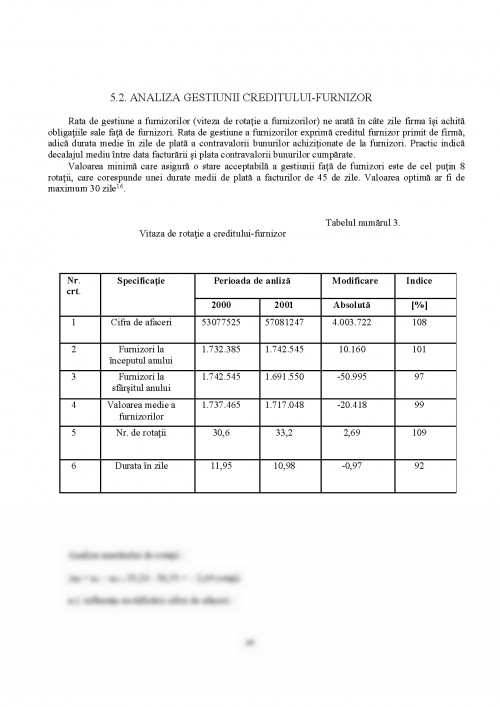

În această lucrare mă voi referi la contabilitatea datoriilor şi creanţelor, altele decăt cele referitoare la împrumuturi sau creanţe imobilizate. Obiectul acestui capitol îl constitue contabilitatea datoriilor şi creanţelor izvorând din relaţiile unităţii economice S.C. Micro. S.R.L. Arad cu furnizorii şi clienţii săi.

1.2. CONŢINUTUL ŞI STRUCTURA OPERAŢIILOR COMERCIALE

Operaţiile curente de cumpărări şi vânzări de bunuri şi servicii dau conţinut funcţiei comerciale a unei firme şi se efectuează pe baza politicilor de cumpărări şi vânzări stabilite de managerii întrepinderii.

Derularea operaţiilor de cumpărări şi de vânzări de bunuri şi servicii pentru activitatea curentă a întreprinderii presupune selecţia furnizorilor în funcţie de o serie de parametrii cum sunt: preţurile şi tarifele practicate de furnizori, termene de livrare, mod de livrare, condiţii de plată, capacitatea de producţie pentru a face faţă cererii, calitatea produselor, garanţiile de bună execuţie etc.

Cumpărările de bunuri şi servicii destinate consumului pentru obţinerea de alte bunuri şi servicii sunt desemnate prin noţiunea economică de consum intermediar ( echivalentă cu denumirea contabilă de ”consumaţia provenind de la terţi”).

1. Epuran M., Băbăiţă V. Bazele contabilităţii, Ed. Mirton Timişoara, 1999

2. Epuran M., Cotleţ D., Ineovan F., Contabilitatea financiară vol II,

Pereş I. Ed. de Vest Timişoara 1998 Procedurile controlului intern şi auditul financiar, vol. I

3. Gheorghe P. Ed. Gestiunea Bucureşti, 1997 Contabilitatea financiară a agenţilor economici din România

4. Maria Criveanu, Mihai Aristotel Contabilitate finnciară,

Ungureanu, Petre Goncu Ed. Universitatea Craiova, 1999

5. Niculae Feleagă Sisteme contabile comparate, Ed. Economică, Bucureşti 1999

6. Niculae Feleagă, Ion Ionaşcu Contabilitate financiară, vol. II, Ed. Economică 1993

7. Niculae Feleagă, Ion Ionaşcu Contabilitate financiară, vol. III, Ed. Economică 1993

8. Dumitru Vişan, Contabilitatea în comerţul exterior, vol. II, Ed. Economică, 1996

9. *** Ministerul Finanţelor - Norme metodologice pentru întocmirea şi utilizarea formularelor comune privind activitatea financiară şi contabilă şi metodele acestora, Ed. Economică, Bucureşti 1998,

10. *** Ministerul Finanţelor - Sistemul contabil al agenţilor economici, Ed. Economică, Bucureşti, 1994 11. *** Revista Tribuna Economică, Nr. 35/1999 12. *** O.M.F., Legea contabilităţii 306/2002.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.