Sistemul contabil romanesc a cunoscut in ultimii ani o reforma radicala, dar preocuparile pentru perfectionarea si dezvoltarea contabilitatii romanesti continua.

Se considera ca la nivelul anului 2007 tarile CEE vor generaliza aplicarea in contabilitate a unor principii contabile pe baza unui cadru conceptual comun care tine seama de recomandarile Comitetului pentru Standardele Internationale de Contabilitate. Incepand cu anii '90, pe masura dezvoltarii echipamentelor (calculatoare, imprimante) s-au utilizat fisierele cu acces direct in locul fisierelor secventiale. Ansamblul acestor informatii constituie baza de date alimentata pe masura derularii operatiuniilor care permit editarea documentelor contabile in forma clasica si pe suport de hartie (jurnale, conturi, situatii fiscale, situatii contabile de sinteza). Aceasta noua arhitectura modifica profund logica functionarii sistemului contabil.

Lucrarea se doreste a fi o prezentare a problematicii stocurilor la o companie de prestari servicii publicitare. Am dorit sa abordez aceasta tema pentru ca sunt pasionata de acest domeniu interesant care este publicitatea si doresc sa infiintez o firma de prestari servicii; si, astfel, un element important din sectorul contabil il reprezinta stocurile.

Stocurile reprezinta ansamblul bunurilor si serviciilor din cadrul societatii, destinate a fi vandute in aceeasi stare sau dupa prelucrarea lor, fie a fi consumate la prima lor utilizare.

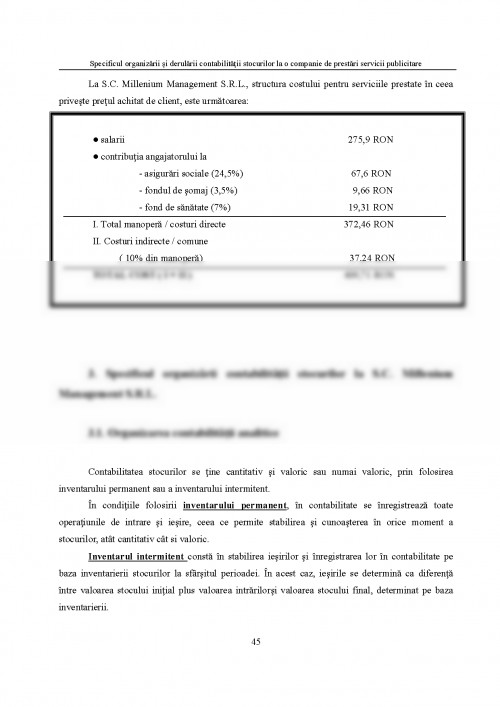

In cazul societatii de prestari servicii publicitare, stocurile nu au o importanta deosebita, ele sunt prezente in numar mic, dar reprezinta o subgrupa fara de care nu s-ar obtine rezultatul financiar dorit. Stocurile se consuma fizic intr-un singur ciclu, transmitandu-si integral valoarea lor asupra valorii noilor lucrari si servicii in care se regasesc incorporate. Astfel, viteza de rotatie a stocurilor este influentata de nivelul cifrei de afaceri si de volumul activelor circulante. Viteza de rotatie va fi mare atunci cand numarul de rotatii va fi mare, iar durata unui circuit mai redus, iar aceasta influenteaza rezultatul financiar si, implicit, profitul - este unul dintre elementele care definesc succesul unei afaceri alaturi de reputatie si de imagine.

Obiectivele contabilitatii sunt, in principal, legate de realizarea functiilor comerciale ale intreprinderii. Pentru realizarea acestor obiective am studiat factorii specifici care influenteaza organizarea contabilitatii stocurilor:

- marimea intreprinderii, ca factor care determina alegerea metodei de contabilitate sintetica a stocurilor, fie metoda inventarului permanent, fie metoda inventarului intermitent.

- structura organizatorica si functionala a gestiunilor de stocuri, determina circuitul documentelor primare si evidenta analitica pe gestiuni. Modul de organizare a activitatii de aprovizionare si livrare, depozitare si miscare a stocurilor de materiale constituie premise de baza a contabilitatii, intrucat operatiile specifice lor genereaza o mare diversitate de documente primare de a caror corecta intocmire si completare depinde gradul de exactitate a informatiilor furnizate.

- caracteristicile tehnico - productive ale activelor circulante materiale, in functie de care se face clasificarea acestora; se stabilesc principalele categorii si conturile sintetice corespunzatoare lor; se elaboreaza nomenclatorul stocurilor si pe aceasta baza se organizeaza evidenta operativa si contabilitatea analitica.

- decalajul ce poate aparea, uneori, in vanzarea si livrarea stocurilor.

- sursele de provenienta a activelor circulante materiale aprovizionate ( furnizori, din prelucrare la terti ) influenteaza, in principal, conturile sintetice utilizate si preturile de evaluare.

- modul de evaluare a activelor circulante materiale influenteaza, in special, modul de inregistrare a acestora in contabilitatea sintetica, dar si alegerea metodelor de determinare a preturilor de iesire la stocurile intersarjabile.

- sistemul de indicatori privind gestiunea de valori materiale influenteaza organizarea contabilitatii stocurilor in vederea calcularii marimii cantitative si valorice a intrarilor, iesirilor si stocurilor, precum si a cheltuielilor efective de transport aprovizionare, in functie de care se aleg metodele de contabilitate analitica a stocurilor.

Pe langa documentarea la societate, am studiat legislatia contabilitatii stocurilor si am consultat carti de specialitate pentru aprofundarea temei. Dupa prelucrarea informatiilor culese si sintetizarea informatiilor prelucrate, lucrarea de fata se structureaza astfel:

- In capitolul I - m-am axat pe descrierea companiei Millenium Management S.R.L., care si-a creat o imagine si o reputatie pe piata, ajungand leader in judetul Mures. Pentru prezentarea serviciilor prestate, sistemului informational - contabil si principalii indicatori economico - financiari, m-am documentat la sediul societatii.

- In capitolul II - am prezentat o imagine de ansamblu privind recunoasterea, clasificarea, momentele evaluarii si costul serviciilor furnizorilor de servicii.

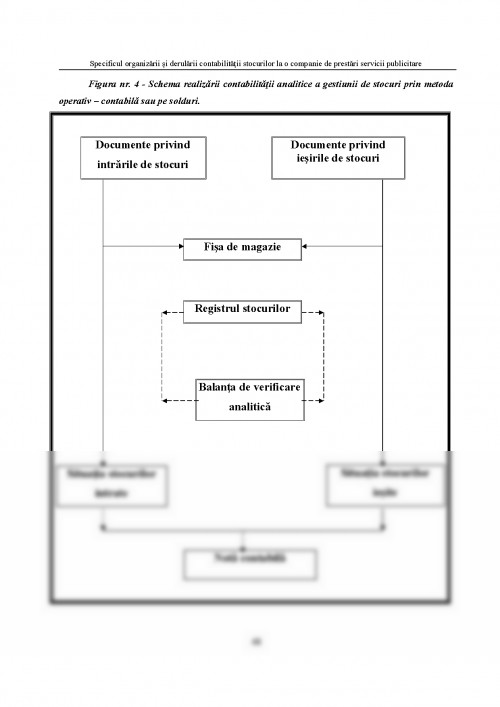

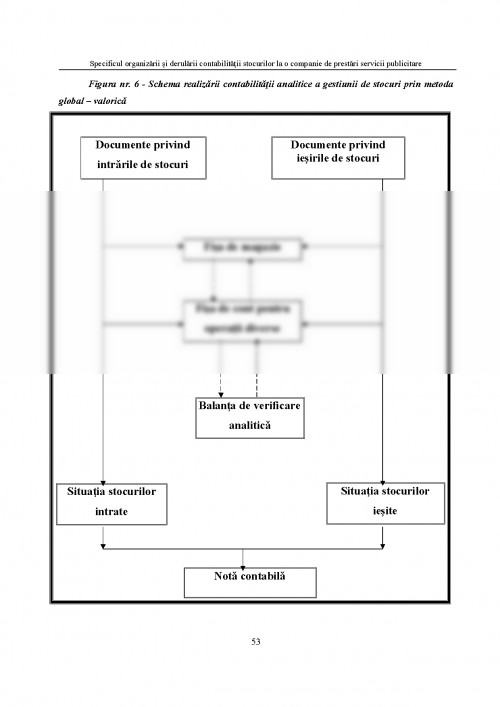

- In capitolul III - m-am axat pe prezentarea organizarii contabilitatii stocurilor, contabilitate care se tine atat cantitativ si valoric, cat si numai valoric, prin folosirea inventarului permanent sau intermitent.

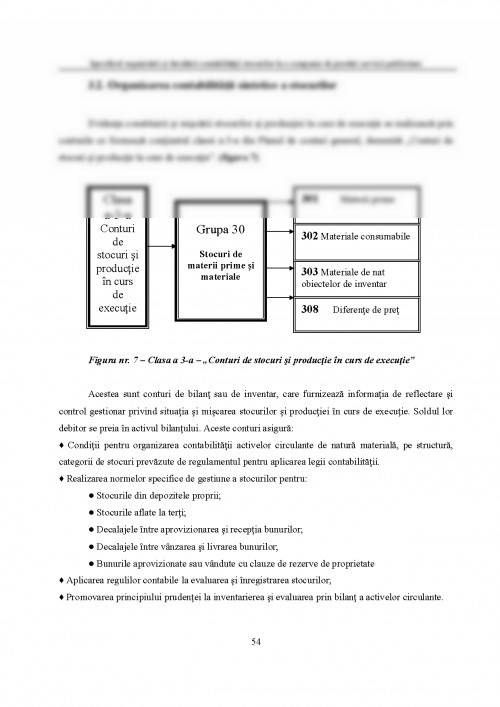

- In capitolul IV - am evidentiat fiecare subgrupa din grupa 30 - "Stocuri de materii prime si materiale", si operatiunile contabile privind materiile prime, materialele consumabile, materialele de natura obiectelor de inventar si diferentele de pret la materii prime si materiale.

,,Este dificil ca prin aceasta lucrare sa fie satisfacuta toata lumea, asa ca ... fiti ingaduitori pentru cei care au incercat sa faca ceva si nu au reusit, poate sunt totusi, mai buni decat cei care au incercat sa faca nimic si au reusit"

1. Compania Millenium Management S.R.L. - leader de piata in domeniul serviciilor publicitare in judetul Mures

1.1. Obiectul de activitate al S.C. Millenium Management S.R.L

1.1.1. Scurt istoric

Infiintata in decembrie 1999 pe baza de parteneriat ca firma de design WEB si prestari servicii publicitare, compania MILLENIUM MANAGEMENT S.R.L. se constituie dintr-o echipa de exact 20 specialisti in webdesign si telemarketing, care au realizat si au lansat cu succes lucrari publicitare si lucrari informative. Personalul companiei se implica in proiecte incepand cu o revizuire a necesitatilor clientilor si pana la prezentarea unor rezultate excelente in ceea ce priveste grafica si designul, compunerea de text, programarea, crearea de baze de date, oferirea de posibilitati de administrare.

1. Standarde Internationale de Raportare Financiara - Ghid pentru intelegerea si aplicarea Standardelor Internationale de Contabilitate - Stocuri, Editura CECCAR, Bucuresti, 2004

2. Prof. Univ. Dr. Pop, Atanasiu - Contabilitatea financiar romaneasca, Editura Intelcredo S.A., Deva, 2002

3. Ghid Practic de aplicare a Standardelor Internationale de Contabilitate, Editura Economica, Bucuresti, 2001

4. Dr. Dutescu, Adriana - Ghid pentru intelegerea si aplicarea Standardelor Internationale de Contabilitate, Editura CECCAR, Bucuresti, 2001

5. Standarde Internationale de raportare financiara, Editura Irecson, Bucuresti, 2005

6. Belverd E. Needles, Jr.; Henry R. Anderson, James C. Caldwell - Principiile de baza ale contabilitatii, editia a V-a, Editura Arc

7. Pantea, I. P., Bodea, Gheorghe - Contabilitate financiara Sinteze si aplicatii practice, Editura Intelcredo, Deva, 2003

8. Munteanu, V. - Contabilitatea financiara a intreprinderii vol II, Editura Lucman serv, Bucuresti, 2002

9. Tribuna Economica - Finante, banci, asigurari, nr. 1 - 6, 2006

Lucrarea a luat nota 10 la exam de licenta sustinut la Facultatea Dimitrie Cantemir

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.