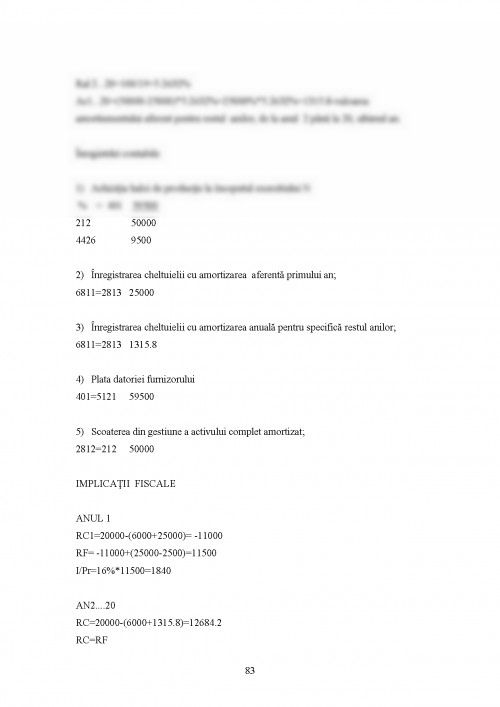

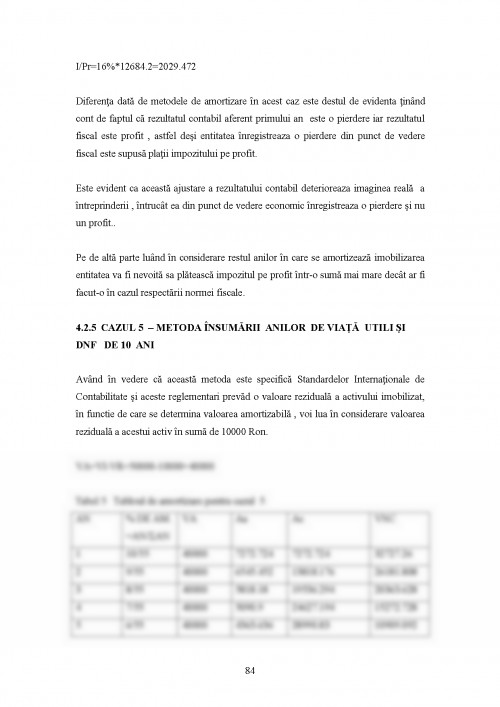

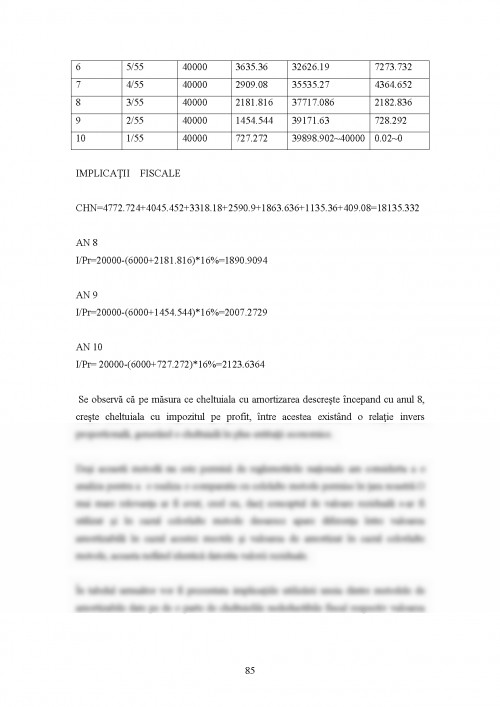

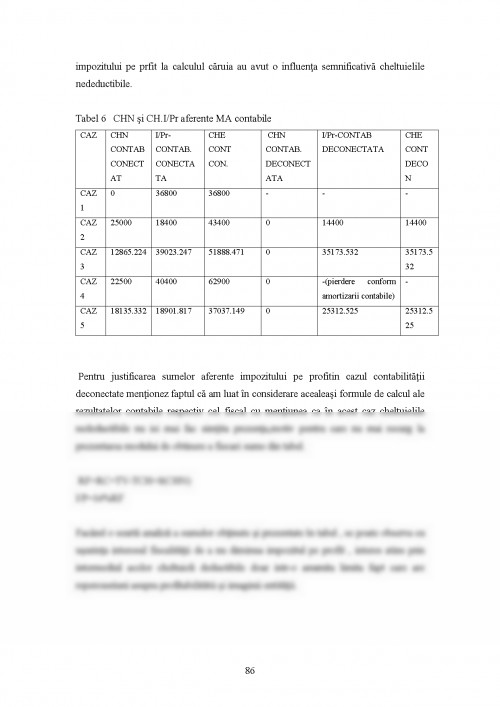

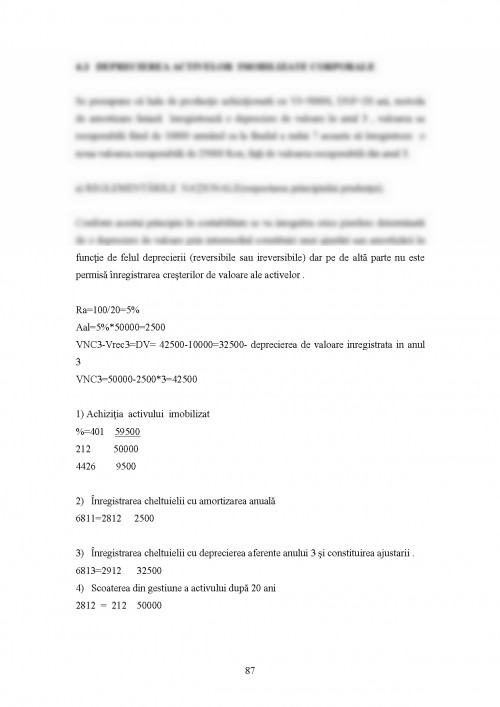

Aceasta lucrare are scopul de a analiza contabilitatea in raport cu reglementarile sistemului fiscal si normele internationale de contabilitate in contextul unei deconectari a contabilitatii de catre fiscalitate, cu referiri concrete la sistemul contabil al Romaniei in raport cu cele doua elemente de comparatie.

In momentul de fata contabilitatea pe plan international este supusa unor reforme in scopul dezvoltarii acesteia , dezvoltare impusa de necesitatea de informare contabila tot mai accentuata.

Utilizatorii informatiei contabile devin tot mai numerosi si tot mai diversificati fapt care impune intr-un anumit fel existenta unei contabilitati comune care sa asigure informatiile necesare tuturor acestori utilizatori.

Faptul ca fiecare tara are propriul ei sistem de contabilitate influentat mai mult sau mai putin de o serie de alti factori nu permite ca informatiile furnizate de care contabilitatea unei anumite tarii sa fie utile, relevante tuturor utilizatorilor motiv pentru care se urmareste crearea unui cadru unic de reglemetare a contabilitatii sau altfel spus un cadru de unificare a tuturor sistemelor contabile.

Aceasta unificare presupune elaborarea unor norme aplicabile tuturor tarilor implicate in acest proces respectiv o deconectare de celilalti factori de influenta nationali.

Stiind ca principalul factor de influenta al contabilitatii in cadrul unei tari este sistemul fiscal, se urmareste o deconectare a contabilitatii in vederea realizarii acelui deziderat dat de cadrut unic de reglementare a contabilitatii.

Se poate afirma ca in prezent contabilitatea urmareste asigurarea unei informari contabile cat mai pertinente si relevante pr4in intermediul unor instrumente cum ar fi cadrul unic de reglementare contabilitatii respectiv deconectarea contabilitatii de fiscalitate.

MOTIVATIA , IMPORTANTA SI METODOLOGIA CERCETARII

Dorinta de a cunoaste si a evidentia mai bine consecintele presiunilor fiscale asupra contabilitatii de-a lungul timpului dar si posibilitatea unei eliberarii de acest factor de influenta , respectiv realizarea unei comparatii a consecintelor date de celor doua pozitii ale contabilitatii fata de fiscalitate, conectare respectiv deconectarea acesteia constiutie principali factori determinanti in alegerea temei "Contabilitatea in contextul deconectarii de fiscalitate" tratata in aceasta lucrare.

Bogdan A. M. (2007), Contabilitate si Gestiune Fiscala, Editura Universitaria,Craiova;

Brabete V. (2007) , Prelucrari si Optiuni Contabile Generate de Directivele Europene si IFRS,Editura Universitaria, Craiova

Bunget O. (2005), Contabilitatea Romaneasca intre reforma si convergenta , Editura Economica,Bucuresti;

Calu D. A. (2005) Istorie si Dezvoltare privind Contabilitatea din Romania, Editura Economica ,Bucuresti;

Cernusca L. (2005), Politici si Optiuni Contabile, Editura Universitatii Aurel Vlaicu,Arad;

Codul Fiscal al Romaniei;

Cotlet D. (2007), Raportarile Financiare ale Entitatilor Economice, Editura Mirton , Timisoara;

Catalogul Mijloacelor Fixe;

Feleaga N. (1996) , Controverse Contabile, Editura Economica, Bucuresti;

Gheorghe D. (2006) , Contabilitate Financiara Conforma cu Directivele Europene, Editura Ex Ponto, Constanta;

Ionascu M. (2007) , Raportarea Financiara Conforma cu Normele Internationale (IAS/IFRS) , Editura Tribuna Economica , Bucuresti;

Legea Contabilitatii 82/1991 republicata;

Legea Amortizarii 15/1994 actualizata;

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.