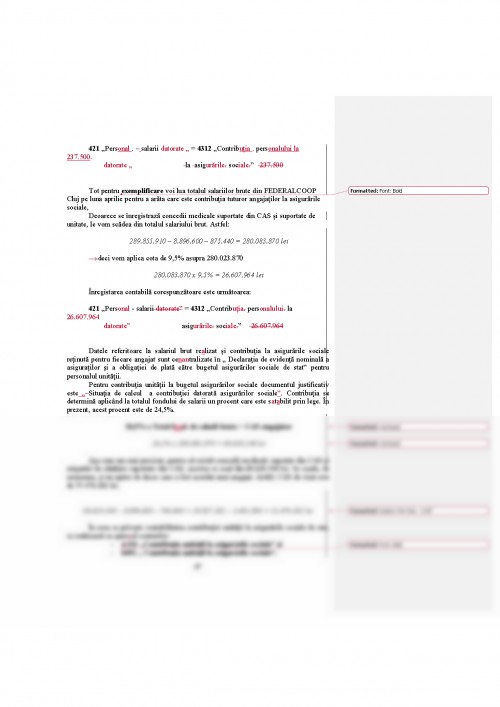

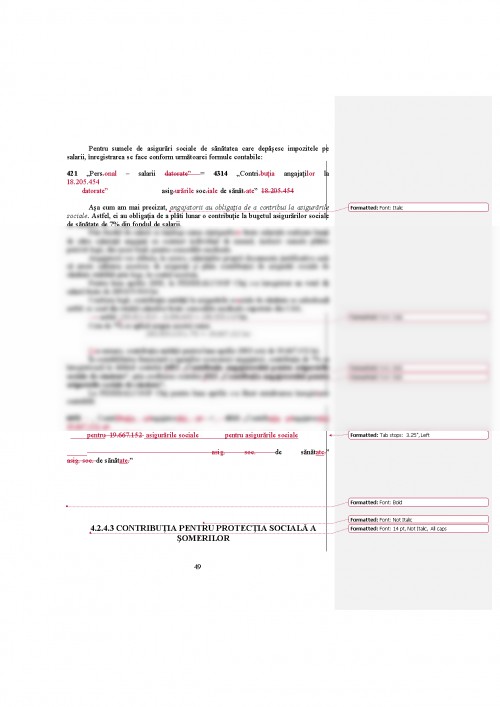

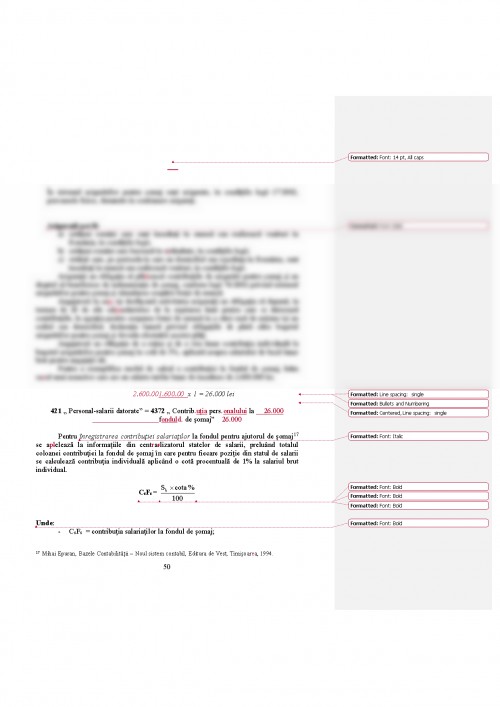

Federala Teritoriala a Cooperativelor de Consum si de Credit-FEDERALCOOP Cluj are sediul in localitatea Cluj - Napoca, judetul Cluj si functioneaza pe baza Legii nr. 109/1996 privind organizarea si functionarea cooperatiei de consum si a cooperatiei de credit, precum si a prezentului statut.

Federalcoop este o unitate cu gestiune economica, are personalitate juridica, este inmatriculata la Registrul Comertului sub numarul J12/2201/1992 si are codul fiscal nr R 202298 eliberat de D.F.G.P.C.F.S.Cluj. Este inzestrata cu active imobilizate si circulante, incheie bilant si are cont bancar deschis la BCR filiala Cluj.

1.1.2. PRINCIPALELE PREVEDERI ALE STATUTULUI - OBIECTUL DE ACTIVITATE, TIPOLOGIA JURIDICA, MOD DE CONSTITUIRE SI FUNCTIONARE

Federalcoop este o asociatie autonoma, apolitica si neguvernamentala, al carei scop principal este organizarea de activitati bazat pe principiul intrajutorarii organizatiilor cooperatiste asociate. Federalcoop desfasoara urmatoarele activitati economico-financiare:

- Organizarea societatii cooperatiste CONSUMCOOP, avand obiect de activitate comertul cu ridicata pentru aprovizionarea CONSUMCOOP, de desfacere cu amanuntul, de alimentatie publica si turism, prestarii servicii;

- Organizarea in judetul Cluj si in alte localitati din judet de unitati hoteliere, unitati reprezentative, unitati de alimentatie publica si turism.

Federalcoop este constituita pe principiul asocierii libere, nediscriminatorii si functioneaza in mod democratic. Organele de conducere ale Federalcoop Cluj se aleg in conditiile stabilite de prezentul statut.

Tipologia juridica

Federalcoop Cluj ia fiinta prin asocierea cooperativelor de consum (CONSUMCOOP) si a celor de credit de pe raza teritoriala a judetului Cluj.

Mod de constituire si functionare

Pe parcursul desfasurarii activitatii Federalcoop s-au evidentiat prin importanta lor urmatoarele evenimente in ordinea lor cronologica:

- in 1992 ia fiinta pe baza statutului cadru Uniunea Judeteana a Cooperativelor de Consum si de Credit UJECOOP prin asocierea cooperativelor de consum (CONSUMCOOP) si a celor de credit de pe raza teritoriala a judetului Cluj.

- In mai 1998 are loc preluarea patrimoniului cooperativei Huedin pe baza extrasului procesului verbal de absorbtie si fuziunea cu aceasta in octombrie 1998.

- In 1999 denumirea uniunii devine FEDERALCOOP - Federala Teritoriala a Cooperativelor de Credit si de Consum Cluj.

- In anul 2000 are loc preluarea prin fuziune de catre Federalcoop a patrimoniului de consum al cooperativei Rasca.

Federalcoop este constituita dintr-un numar variabil de cooperative de consum si din casa teritoriala cooperativelor de credit, iar capitalul social este format din parti sociale de valoare egala. Este interzisa constituirea Federalcoop cu capital social fix

Federalcoop Cluj are ca raza de activitate judetul Cluj si efectueaza operatiuni in vederea satisfacerii nevoilor organizatiilor cooperatiste asociate, precum si activitati economice proprii. Pentru a servi cat mai bine interesele organizatiilor cooperatiste asociate si pe cele ale comunitatii, Federalcoop poate colabora pe plan local cu autoritatile publice, precum si cu organizatiile cooperatiste similare si agentii economici din tara si strainatate, potrivit reglemantarilor legale.

Numarul partilor sociale ce trebuie subscrise de fiecare organizatie cooperatista asociata, stabilit de Adunarea Generala a Federalcoop, este cel putin o parte sociala. Valoarea unei parti sociale este de 25.000 lei, iar taxa de inscriere pentru fiecare organizatie cooperatista asociata este de 100.000 lei.

In termen de 30 de zile de la adoptarea statutului propriu al Federalcoop, organizatiile cooperatiste asociate trebuie sa achite 30% din valoarea partilor sociale subscrise, dar nu mai putin de o parte sociala, precum si taxa de inscriere. Diferenta se depune in cel mult trei luni de la data respectiva.

Partile sociale nu pot fi transmise altor persoane fizice sau juridice. Ele nu pot fi constituite prin titluri negociabile, nu sunt purtatoare de dobanzi si nu pot fi utilizate pentru plata datoriilor organizatiilor cooperatiste asociate fata de Federalcoop sau fata de terti.

Organizatia cooperatista asociata poate sa-si retraga, la cerere, una sau mai multe parti sociale, ramanand asociata atata timp cat detine cel putin o parte sociala.

Cota parte din profitul Federalcoop, ramasa dupa plata impozitului pe profit si dupa costituirea fondurilor potrivit statutului propriu, se atribuie organizatiilor cooperatiste asociate proportional cu cota de participare la capitalul social si constituie dividende.

Obiectul de activitate al FEDERALCOOP consta in:

a) reprezinta interesele economice, financiare, juridice ale cooperativelor de consum si ale casei teritoriale a cooperativelor de credit in fata institutiilor

1 Deaconu A. - Evaluarea intreprinderii, Editura Intelcredo, Deva, 2002

2 Dumbrava P. - Contabilitate de gestiune in unitatile din turism si comert, Editura ,,Casa Cartii de Stiinta", Cluj-Napoca, 1999.

3 Dumbrava P. - Contabilitate de gestiune aplicata in industrie si agricultura, Editura Intelcredo, Deva,2000.

4 Epuran M. - Bazele contabilitatii - Noul sistem contabil, Editura de Vest, Timisoara, 1994.

5 Fleseriu A. - Managementul resurselor umane, Editura Cartimpex, Cluj-Napoca, 2003.

6 Manolescu A. - Managementul resurselor umane, Editia a treia, Editura Economica, Bucuresti, 2001.

7 Pop A. - Contabilitatea financiara romaneasca armonizata cu Directivele Contabile Europene si Standardele Internationale de Contabilitate, Editura Intelcredo, Deva, 2002.

8 Purdea D. - Managementul resurselor umane, Editura ,,George Baritiu", Cluj-Napoca, 1999.

9 XXX - Statutul Federalei Teritoriale a Cooperativelor de Consum si de Credit Cluj.

10 XXX - Statutul salariatului din Federalcoop Cluj.

11 XXX - Contractul colectiv de munca la nivelul Federalcoop Cluj, nr. 790/14.06.2002.

12 XXX - Legea Cooperatiei nr. 109/10.10.1996.

13 XXX - Legea Contabilitatii nr. 82/1991 republicata in 2000.

14 XXX - Legea nr. 130/1996 republicata in anul 1998, privind contractul colectiv de munca.

15 XXX - Legea nr. 19/2000 privind sistemul public de pensii si alte drepturi de asigurari sociale.

16 XXX - Legea nr. 76/2002 privind sistemul asigurarior pentru somaj si stimularea ocuparii fortei de munca.

17 XXX - Legea nr. 53/2003, Codul Muncii.

18 XXX - Legea nr. 130/1999 privind unele masuri de protectie a pesoanelor incadrate in munca, cu modificarile si completarile ulterioare.

19 XXX - Norme metodologice pentru constituirea in anul 2003 a Fondului initial pentru functionarea sistemului de asigurare pentru accidente de munca si boli profesionale.

20 XXX - Ordin nr. 1754/2002 al Ministrului Finantelor Publice privind stabilirea baremului lunar pentru impunere veniturilor din salarii si pensii si a sumelor prevazute de O.G nr. 7/2001 privind impozitul pe venit, pentru anul 2003.

21 XXX. - Ordonanta Guvernului nr.7/2001 privind impozitul pe venit.

22 XXX -Ordonanta de Urgenta nr. 147/31.10.2002 pentru reglementarea unor probleme financiare si pentru modificarea unor acte normative.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.