Contabilitatea este stiinta cu caracter teoretic si aplicativ ce s-a nascut din necesitatile practice ale productiei materiale si s-a dezvoltat odata cu aceasta. Contabilitatea are o istorie milenara. Cele mai vechi insemnari contabile au fost descoperite in Persia si Caldeea, pe tablite de lut ars cu o vechime de peste 5000 de ani.

In cea mai veche legislatie "Codul lui Hammurabi", aparuta cu aproape 2000 de ani inainte de Cristos, se arata ca asiro-caldeenii utilizau documente justificative, cunosteau conturile si notiunile de activ si pasiv.

In Eghiptul antic, contabilitatea era atat de necesara incat se invata in toate scolile.

In asa numitul mormant al numerelor din apropierea piramidelor Giseh (nu departe de Memphis), s-a descoperit consemnarea averii unui om bogat, care se poate considera cel mai vechi inventar. I

Evolutia consemnarilor contabile a fost ascendenta pe masura evolutiei societatii si a decoperirii altor materiale de scris, cum au fost utilizarea frunzelor de papyrus in Egipt, pergamentul si hartia, iar apoi decoperirea tiparului (1450). Aparitia tiparului a dat posibilitatea generalizarii practicii contabile si a conceptelor teoretice fundamentale, deci apariatia contabilitatii ca stiinta.

Acest moment este reliefat de aparitia, in anul 1494, la Venetia, a primei carti de contabilitate, autor Luca Paciolo (1445-1517).

Lucrarea este intitulata "Summa de aritmetica, geometria et proportionalita" Si cuprinde capitolul IX intitulat "Tractatus de computis et scriptis", care constituie primul "Tratat de contabilitate in partida dubla" din lume, iar Paciolo este considerat parintele contabilitatii moderne.

Obiectul contabilitatii, considera Luca Paciolo, il formeaza "tot ceea ce dupa parerea negustorului ii apartine pe lume, precum si toate afacareile mari si marunte, in ordinea in care au

avut loc"2.

Obiectul contabilitatii i-a perocupat pe multi autori, care au vazut in contabilitate "organul prevederii" (Henry Fayol) si i-a atribuit calitatea de "judecatorie, fara partinire a

1 D. Voina, "Faze din evolutia contabilitatii ", Libraria R. Ciofle, Cluj, 1932, p. 11

2 L. Paciolo, "Tratat de contabilitate in partida dubla ", Editura Junimea, Ia$i, 1981.

Trecutului, ghid al prezentului si concilierea indispensabila a viitorului"(Johann Fr. Schar)

Goethe a ajuns la concluzia ca aceasta disciplina este una dintre cele mai sublime creatii ale spiritului omenesc pe care fiecare bun gospodar ar trebui s-o foloseasca, ea fiind" o oglinda a trecutului si o calauza a viitorului"'

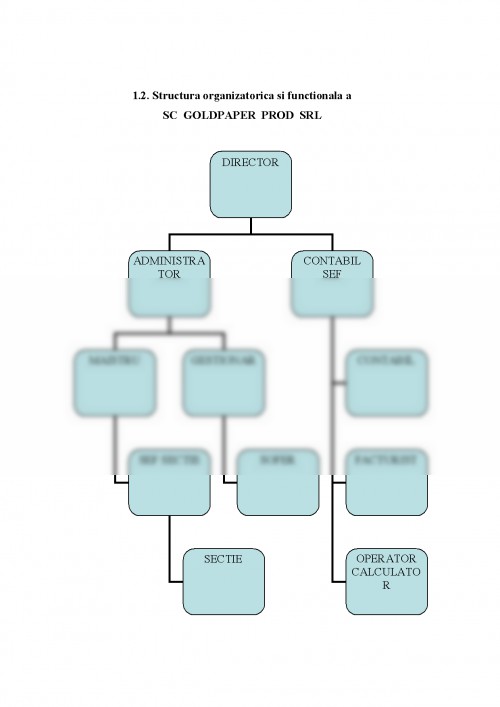

CAP . I: Prezentarea societatii comerciale

Goldpaper Prod , Cluj - Napoca

5.1. Scurt istoric evolutiv

Societatea comerciala ,, Goldpaper Prod" Srl este societate cu raspundere limitata infiintata potrivit reglementarilor legale in vigoare in Romania. Asociatii Garba Marcel si Crisan Ioan au infiintat Sc Goldpaper Prod Srl, in anul 1993, avand ca domeniu principal de activitate ,, Fabricarea articolelor de papetarie", cod CAEN 2123. Sediul societatii este in Cluj Napoca, P-ta 1 Mai, nr. 4-5, Jud. Cluj, Romania.

Societatea presteaza urmatoarele activitati:

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.