Introducere

Mediul economic al Romaniei este caracterizat de aparitia numeroaselor societati cu profil comercial al caror obiect de activitate este reprezentat in totalitate sau partial de comercializarea marfurilor. Societatile cu profil comercial au rolul de intermediar intre producatori si consumatori.

Circulatia marfurilor consta in trecerea bunurilor materiale de la unitatile producatoare la cele de comert si de aici la consumatorii finali.

In cadrul distributiei marfurilor, alaturi de comertul cu ridicata,un rol important ii revine comertului cu amanuntul.

Forma a circulatiei marfurilor, comertul cu amanuntul prezinta o anumita specificitate data de faptul ca, prin vanzarea lor, marfurile parasesc sfera circulatiei si intra in sfera consumului. Comertul cu amanuntul este infaptuit atat de societati comerciale cu capital privat,cat si de societati comerciale cu capital public.

De fapt, cele doar cateva aspecte care nuanteaza importanta rolului comertului cu amanuntul sunt date de modul de aprovizionare al fiecarui tip de unitate, complexitatea sortimentala, metodele si tehnicile de vanzare, facilitatile oferite cumparatorilor si serviciile comerciale acordate.

Lucrarea de fata ,,Contabilitatea activitatii de comert" este menita sa realizeze o imagine de ansamblu a circulatiei marfurilor sub aspect teoretic si sub aspect practic, iar pentru aceasta s-a luat ca exemplu concret activitatea societatii S.C. Albarim S.R.L., care detine unitati de vanzare cu amanuntul.

Lucrarea este structurata in patru capitole, cuprinzand partea de teorie care detaliaza contabilitatea si evaluarea stocurilor de marfuri si un studiu de caz privind operatiunile de comert inregistrate la S.C. Albarim S.R.L.

Capitolul I cuprinde definirea si clasificarea marfurilor, organizarea contabilitatii stocurilor de marfuri, evaluarea stocurilor conform reglemantarilor nationale si internationale, tratamentul contabil al reducerilor de pret la stocurile de marfuri si particularitatile comertului.

Capitolul II contine prezentarea generala a societatii analizate, obiectul principal de activitate, capitalul social, structura organizatorica si functionala, activitatile de desfacere, aprovizionare, concurenta societatii, precum si descrierea programului informatic utilizat de societatea S.C. Albarim S.R.L.

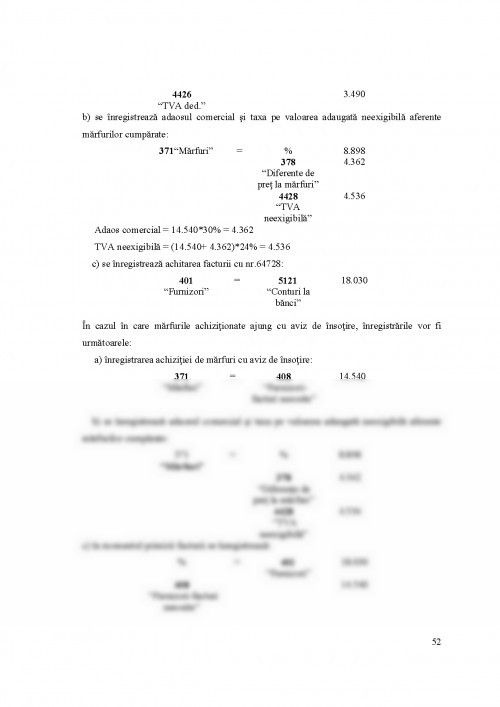

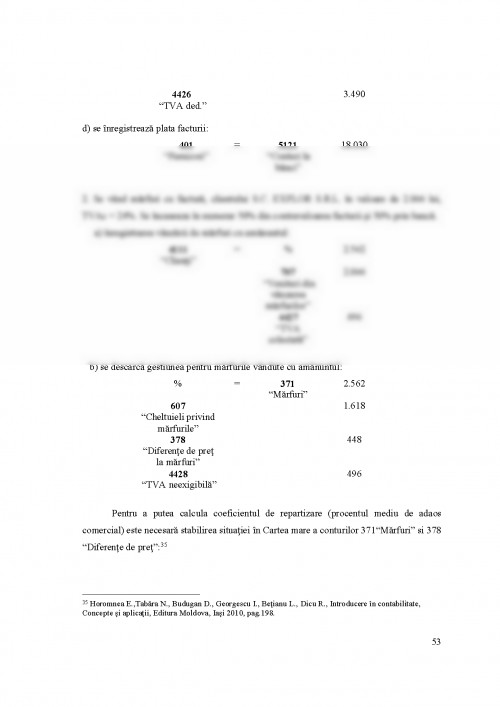

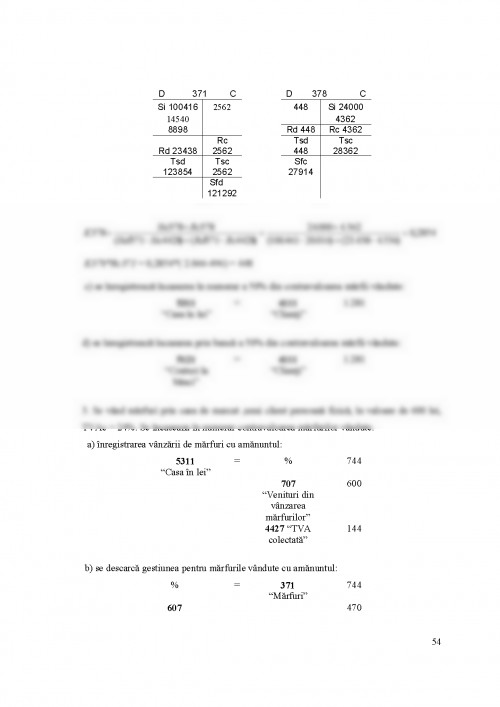

Capitolul III cuprinde studiul de caz privind contabilitatea activitatii de comert structurat pe organizarea sistemului informational al contabilitatii stocurilor de marfuri, fluxul documentelor financiar-contabile si monografia contabila privind operatiunile de comert inregistrate la societatea analizata.

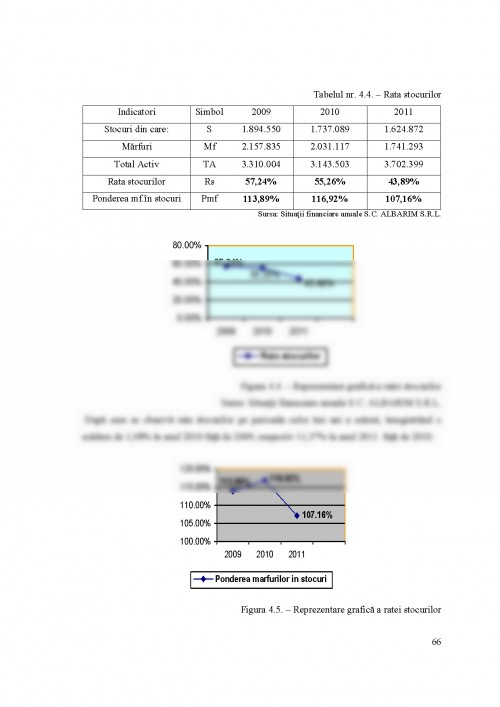

Capitolul IV contine analiza economico-financiara a indicatorilor de productie si comercializare, inclusiv tabloul soldurilor intermediare de gestiune si analiza principalilor indicatori economico-financiari privind stocurile de marfuri.

Lucrarea se incheie cu concluzii si propuneri desprinse in urma studiului de caz efectuat la S.C.Albarim S.R.L.

Pentru realizarea lucrarii "Contabilitatea activitatii de comert" s-a studiat un bogat material bibliografic din literatura de specialitate prezentat selectiv in final.

Balcu, F., (2010), Bazele contabilitatii, de la teorie la practica, note de curs, Editura Europlus, Galati.

Caciuc Leonora, Lect.drd.Ovidi Bunget ,ec.Boby Costi,conf.dr.Nicoleta Farcane (2004),Ghid pentru intelegerea si aplicarea IAS 2'STOCURI',Editura CECCAR, Bucuresti.

Coman, F. (2002),Contabilitatea financiara a societatilor comerciale, Editura Lumina Lex, Bucuresti.

Dumitrana, M., Jalba, L., Duta O. (2009), Contabilitatea in comert si turism, Editura Universitara, Bucuresti.

Feleaga, N., Malciu, L., Bunea. S. (2002), Bazele contabilitatii, o abordare europeana si internationala, Editura Economica, Bucuresti.

Gheorghiu,Al.,(2004),Analiza economico-financiara la nivelul microeconomiei, Editura Economica, Bucuresti.

Horomnea,E.,Tabara, N.,Budugan, D.,Georgescu, I., Betianu,L.,Dicu R. (2010), Introducere in contabilitate, Concepte si aplicatii, Editura Moldova, Iasi.

Horomnea,E.,(2001), Tratat, concepte, principii, standarde, aplicatii, Vol. I, Editura Sedcom Libris, Iasi.

Isai,V., (2003),Contabilitate financiara, Editura Didactica si Pedagogica, Bucuresti.

Lefter Chirica (2001), Curs complet de contabilitate si fiscalitate, vol. III, Editura Economica, Bucuresti.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.