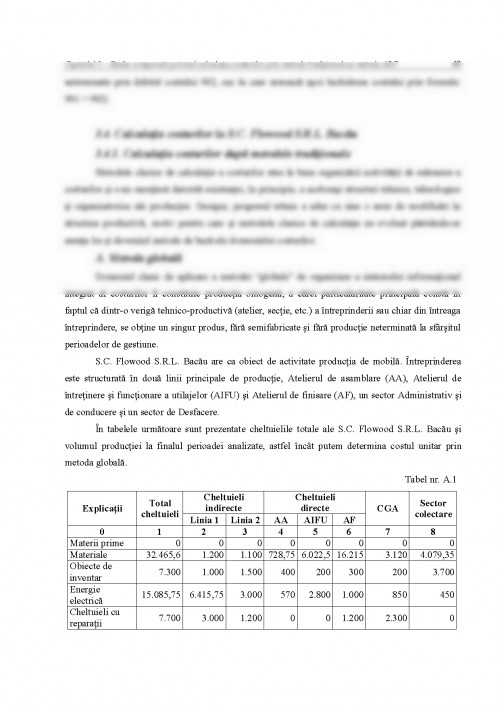

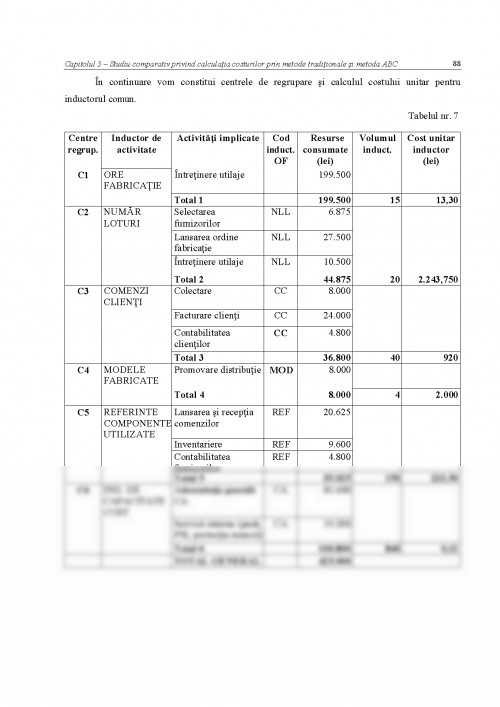

1.1. Delimitari si structuri privind cheltuielile si costurile de productie

Este bine cunoscut ca desfasurarea activitatii economice a oricarei societati are ca premisa initiala folosirea productiva a factorilor fundamentali ai productiei, si anume: natura, capitalul si munca.

Participarea acestor factori in procesul de productie are loc in mod diferit, iar ca efect al consumarii lor productive, iau nastere cheltuielile de productie.

Natura, reprezentata prin pamantul ,,ca suport material al oricarei activitati ", participa in mod evident si semnificativ la desfasurarea activitatii productive, dar consumul sau este greu, sau chiar imposibil, uneori, de determinat din punct de vedere fizic, motiv pentru care se urmareste valoric prin cheltuielile privind dobandirea sa, precum si valoarea la cost de productie a amenajarilor realizate pe cont propriu sau pe calea investitiilor executate de terti.

Cel de-al doilea factor de productie - capitalul - participa in mod diferit la procesul de productie, astfel: - capitalul fix - componenta a capitalului tehnic, participa la mai multe procese de productie, ceea ce face sa-si pastreze forma initiala, sa se consume in mod treptat in cadrul acestora si sa dea nastere la acea cheltuiala numita amortizare; - capitalul circulant - se consuma in cadrul fiecarui ciclu de productie, regasindu-se total, partial sau deloc in noile produse si da nastere la cheltuielile cu materii prime, materiale si alte obiecte ale muncii.

Munca, in calitatea sa de factor primar de productie are rolul de a combina si utiliza eficient ceilalti doi factori de productie pentru a crea noi valori de intrebuintare si astfel da nastere la cheltuieli cu salariile.

Folosirea productiva a celor trei factori de productie: natura, capitalul si munca, determina intr-un anumit mod consumarea (cheltuirea) lor, iar expresia valorica a acestor consumuri reprezinta baza cheltuielilor de productie. Totalitatea cheltuielilor de productie efectuate de o intreprindere pentru producerea si desfacerea productiei intr-o anumita perioada de timp, reprezinta costul productiei.

Cheltuielile de productie, fiind ocazionate de exploatarea (consumarea) factorilor de productie, mai poarta denumirea si de cheltuieli de exploatare.

Pe langa cheltuielile de exploatare, intreprinderile mai efectueaza pentru desfasurarea activitatii si alte categorii de cheltuieli, cum ar fi: cheltuielile financiare, cheltuielile extraordinare, cheltuielile cu impozitul pe profit.

In materie de costuri unii autori afirma ca vocabularul economistilor nu este acelasi cu cel al contabililor4. In acest sens, delimitarea notiunii de cost de alte notiuni cu care uneori se fac confuzii este prima coordonata in definirea conceptului de cost. Astfel, in primul rand, trebuie precizat ca notiunea de cheltuieli, notiune care adesea se foloseste pentru a desemna costuri, are un continut eterogen si o sfera mai larga de cuprindere. In timp ce costul reflecta un consum de factori de productie, cheltuielile reprezinta plati (transferuri de numerar sau disponibilitati) efectuate in vederea sau in urma unei aprovizionari stocabile sau nestocabile, ori stingerii diverselor obligatii generate legal in sistemul de relatii cu tertii.

1.1.1. Conceptii si structuri privind cheltuielile

La nivelul firmei, pentru care cuantificarea efortului depus materializat in multitudinea platilor efectuate si compararea acestora cu veniturile realizate sunt preocupari cotidiene, vom constata ca insasi legislatia actuala25 impune prin sistemul contabil adoptat o clasificare a cheltuielilor si un tratament contabil diferit in functie de natura lor economica. Colectarea sistematica in conturi diferite a cheltuielilor firmei dupa natura lor si compararea acestora cu veniturile structurate dupa aceleasi criterii, genereaza o veritabila sursa de informatii prezentata utilizatorilor interni si externi prin forme specifice contabilitatii financiare. Asadar dupa natura lor economica, cheltuielile intreprinderii sunt grupate in zece grupe, fiecare continand un numar variabil de conturi in care sunt inregistrate cheltuieli omogene.

O regrupare a cheltuielilor in functie de natura si destinatia lor se realizeaza prin structura contului de profit si pierdere. Conform modelului de raportare bilantiera, contul de profit si pierdere evidentieaza cheltuielile grupate pe patru mari categorii: cheltuieli de exploatare, cheltuieli financiare, cheltuieli exceptionale, cheltuieli cu impozitul pe profit.

Cheltuielile de exploatare includ grupe de cheltuieli eterogene, care sunt in legatura directa cu activitatea de productie si comercializare a firmei. In aceasta categorie sunt cuprinse: cheltuieli materiale pe principalele elemente componente; cheltuieli privind marfurile; cheltuieli cu remuneratiile si asimilate; cheltuieli cu impozite, taxe si varsaminte; cheltuieli cu amortizarile si provizioanele si alte cheltuieli de exploatare.

Cheltuielile financiare sunt plati ocazionate de: atragerea de catre intreprindere a capitalurilor temporar disponibile a altor firme, plasarea capitalurilor proprii disponibile, asigurarea circuitului lichiditatilor si disponibilului in conturi bancare etc. Acestea se materializeaza in dobanzi platite pentru credite si datorii, pierderi din creante legate de participatii, sconturi acordate clientilor, diferente nefavorabile de curs valutar aferente disponibilitatilor si operatiilor efectuate in devize etc.

Cheltuielile extrordinare sunt plati si consumuri ce nu au caracter obisnuit si nu sunt generate de activitatea normala a intreprinderii. Au o aparitie exceptionala si se refera fie la operatii de gestiune, fie la operatii de capital (perisabilitati, penalitati, debite prescrise, pierderi din calamitati, lipsuri, donatii etc)

Cheltuielile cu impozitul pe profit sunt plati reglementate prin lege reprezentand o anumita cota din profit virata la buget.

Aceste grupari de cheltuieli cu care opereaza contabilitatea financiara sunt rezultatul unor normalizari in vederea aplicarii unitare a contabilitatii de catre toti agentii economici, formarii unui limbaj comun si furnizarii unor informatii mediului extern care sa contribuie la buna functionare a sistemului economic concurential.

Daca nevoia de informatii externe este satisfacuta prin contabilitatea financiara, deciziile de gestiune interna solicita in mod cert un alt tratament al cheltuielilor intreprinderii. Acest tratament realizat prin contabilitatea de gestiune este in masura sa contribuie la o cunoastere reala a costurilor pe fiecare produs, lucrare sau serviciu, in vederea compararii lor cu preturile de vanzare si stabilirii cu exactitate a rezultatelor. In conditii de concurenta, fiecare agent economic este interesat de rentabilitatea fiecarui bun produs de firma. Aceasta impune o analiza sistematica a cheltuielilor intreprinderii in vederea afectarii costurilor numai cu acele cheltuieli care au o legatura nemijlocita cu purtatorul de cost stabilit. In acest sens, cheltuielile inregistrate in contabilitatea financiara dupa natura lor economica se regrupeaza dupa legatura lor cu costul de productie in urmatoarele categorii:

- Cheltuieli integral incorporabile in costuri - sunt cheltuieli ale firmei care se includ in costuri in suma egala cu plata lor inregistrata in contabilitatea financiara. De regula, cheltuielile de exploatare pot fi incluse in categoria cheltuielilor integral incorporabile. Acestea pot imbraca forma unor plati pentru stingerea obligatiilor aparute ca urmare a procurarii factorilor de productie sau ca efect al unor reglementari legale in domeniu si care tot in virtutea reglementarilor in vigoare sunt incorporate in costuri.

w- Cheltuieli partial incorporabile in costuri - sunt reflectate in contabilitatea financiara intr-o forma diferita de cea cu care sunt afectate costurile. Diferentele sunt cunoscute sub denumirea de diferente de incorporare si provin din:

- cotele de cheltuieli constatate in avans,

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.