I. ARGUMENT

Contabilitatea este o stiinta, cat si un domeniu al practicii integrat in sistemul informational economic.

In calitatea ei de competenta a sistemului informational economic, contabilitatea furnizeaza cea mai mare parte a informatiilor, in vederea luarii deciziilor la nivel micro si macro-economic.

Contabilitatea s-a nascut din necesitati practice ale activitatii economice si s-a dezvoltat odata cu aceasta. In literatura contabila universala si autohtona nu s-a ajuns multa vreme la o parere unitara privind caracterul de ,,stiinta tehnica" sau ,,arta a contabilitatii". Unii autori au considerat contabilitatea o arta deoarece apreciau ca nu are la baza norme si principii care sa permita folosirea ei de catre oricine si, ca urmare, numai persoanele inzestrate cu anumite insusiri pot tine si utiliza conturile.

,,Contabilitatea studiaza latura valorica a activitatii economice la nivel micro si macro economic, sub forma mijloacelor materiale si banesti folosite de unitatile patrimoniale in activitatile lor, proceselor economice (aprovizionare, productie si desfacere), surselor de provenienta a mijloacelor si rezultatelor activitatii agentilor economici."

Caracterul stiintific al contabilitatii se remarca si prin metoda proprie de cercetare, utilizand procedee proprii - bilant, cont, balanta de verificare - si procedee comune si altor discipline - observatia, clasificarea, analiza, sinteza, rationamentul, etc.

Sistemul stiintelor economice poate fi structurat pe trei grupe de discipline:

stiinte economice fundamentale;

stiinte economice teoretico - aplicative;

stiinte economice de granita.

In aceasta conceptie de structurare a sistemului stiintelor economice, contabilitatea face parte din stiintele economice fundamentale cu caracter functional.

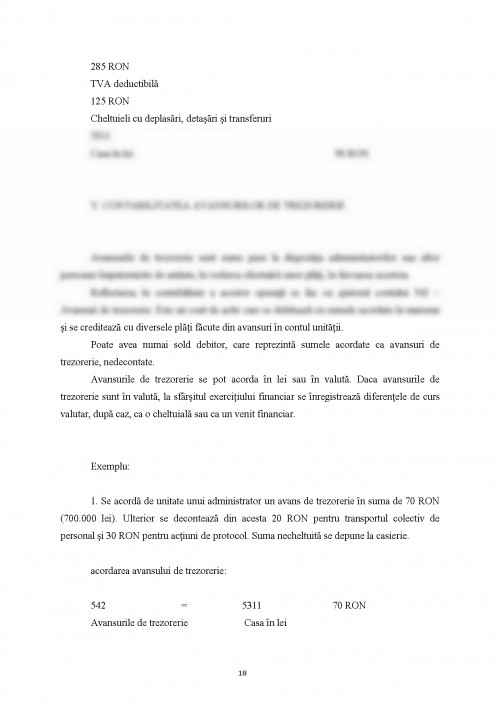

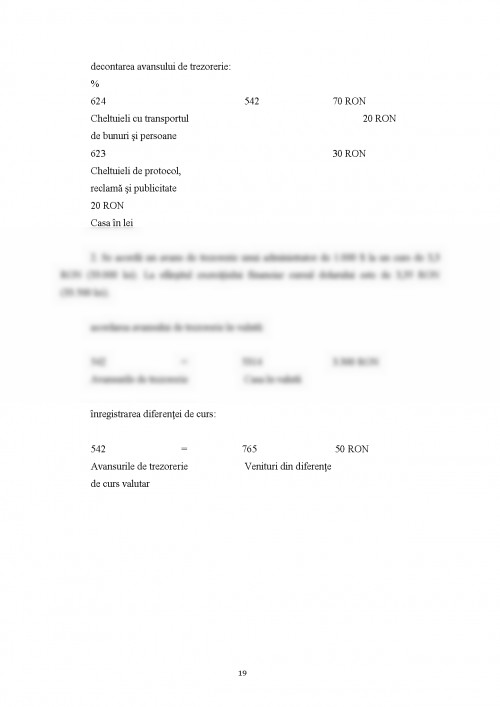

II. CONTABILITATEA TREZORERIEI

Prin trezorerie se intelege ansamblul de operatii financiare pe care le face unitatea patrimoniala pentru procurarea mijloacelor banesti necesare acoperirii cheltuielilor determinate de activitatea desfasurata.

Termenul de trezorerie in sens restrans cuprinde disponibilitatile banesti la banci si in numerar, iar in sens larg termenul se extinde si la valorile mobiliare de plasament (de exemplu actiuni), care pot fi transformate prin vanzare in disponibilitati banesti.

Sunt asimilate mijloacelor de trezorerie si creditele pe termen scurt contractate cu bancile pentru plati.

Cunoasterea permanenta a valorilor de realizat si a valorilor disponibile, precum si a obligatiilor unitatii patrimoniale are o importanta deosebita pentru urmarirea incasarii drepturilor de creanta si a platii datoriilor la scadenta.

,,Contabilitatea trezoreriei asigura evidenta existentei si miscarii titlurilor de plasament, disponibilitatilor in conturi la banci si in casa, creditelor bancare pe termen scurt si altor valori de trezorerie."

Informatiile contabilitatii cu privire la aceste elemente patrimoniale permit studierea trezoreriei, stabilirea acesteia la sfarsitul fiecarei perioade de gestiune si determinarea capacitatii de plata a unitatii patrimoniale.

Incasarea drepturilor de creanta asupra clientilor si debitorilor, precum si plata datoriilor unitatii fata de furnizori, stat, salariati, banci, creditori, provoaca decontari banesti cu sau fara numerar.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.