A. Aspecte generale privind activele imobilizate.

I. Active Imobilizate

- Active generatoare de beneficii economice viitoare si detinute pe o perioada mai mare de un an in scopul desfasurarii activitatilor entitatii; cuprind si drepturile asupra proprietatilor imobiliare si alte drepturi similare si sunt incluse in terenuri si constructii; delimiteaza acele active detinute de o entitate spre a fi utilizate pe parcursul mai multor perioade , in propria sa activitate, inchiriate /imprumutate tertilor

- IMOBILIZATE ? ACTIVE IMOBILIZATE DETINUTE IN VEDEREA VANZARII: a) INVESTITII IMOBILIZATE: proprietati imobiliare detinute ( de proprietar /de locat upra proprietatilor imobilizare si alte drepturi similare? incluse in: terenuri si constructii; delimieaza acele active detinute de o entitate spre a fi utilizate pe parcursul mai multor perioade ? in propria sa activitate,inchiriate/imprum,utate tertilor

- IFRS : diferente : ACTIVE IMOBILIZATE? INVESTITII ar , in baza unui contract de leasing financiar) mai degraba in scopul inchirierii/cresterea valorii capitalului( sau ambele) decat pentru a fi utilizate in productia /furnizarea de bunuri/ bunuri sau servicii/scopuri administrative - a fi vandute pe parcursul desfasurarii normale a activitatii; b) ACTIV IMOBILIZAT:un grup destinat cedarii/detinut in vederea vanzarii- acel activ a carui valoare contabila va fi recuperata in principal printr-o operatie de vanzare si nu de utilizare continua

- Dupa incadrare se aplica ,,Reguli de evaluare si de contabilizare diferite"

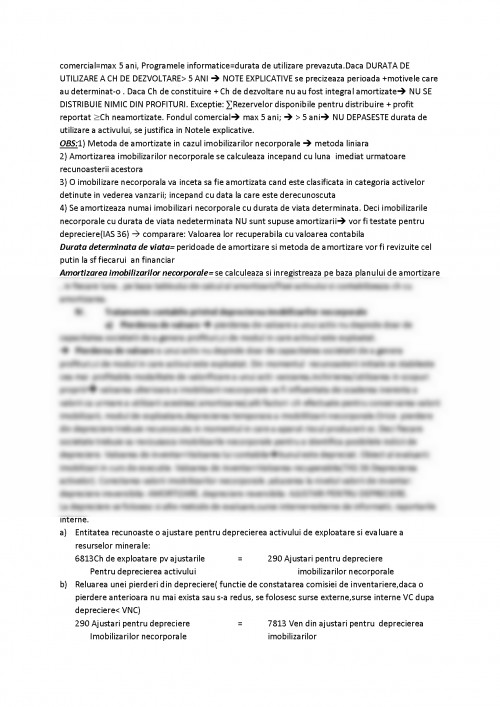

B. Contabilitatea Imobilizarilor Necorporale

I. Definitii si delimitari privind imobilizarile necorporale

a) Cheltuieli de constituire( 201)=ch ocazionate de infiintarea/dezvoltarea unei entitati.

Exemplu: Taxe si alte ch de inscriere si inmatriculare; Ch privind emisiunea si vz de actiuni si obligatiuni; Alte ch de aceeasi natura( legate de infiintarea/extinderea activitatii entitatii)- se pot imobiliza - se pot include in Active; Sumele prezentate in Bilant? Ch de constituire (201)? trebuie explicate in Note Explicative; IAS 38 ,,Imobilizari Necorporale" Nu permite CAPITALIZAREA CH DE CONSTITUIRE(201) - IMPUNE recunoasterea lor in CPP

b) Ch de dezvoltare(203)? imobilizarile de natura Ch de dezvoltare sunt generate de aplicarea

rezultatelor cercetarii/a altor cunostinte intr-un plan/proiect ce vizeaza productia de materiale/ dispozitive/produse/procese/sisteme sau servicii noi sau imbunatatite substantial, inainte de inceperea productiei cf /utilizarii comerciale; fata de delimitarea generala prezentata mai inainte reglementarile contabile ch directivele europene prezinta o multitudine de elemente de detaliu.

- O IMOBILIZARE NECORPORALA generata de dezvoltarea ( sau faza de dezvooltare

a unui proiect intern) se recunoaste daca se pot demonstra de catre entitate:Fezabilitatea tehnica; Intentia sa de a finaliza si de a utiliza /vinde ; Capacitatea sa de a utiliza sau vinde o Imobilizare Necorporala; Modul in care imobilizarea necorporala va genera beneficii economice viitoare probabila, entitatea poate demonstra existenta unei piete pentru productia generata de imobilizarea necorporala( pentru imobilizarea necorporala in sine) prevede folosirea ei in plan intern,utilitatea imobilizarii necorporale; Disponibilitatea unor resurse tehnice,financiare, de alta natura adecvate pentru a completa dezvoltarea si pentru a utiliza /vinde o imobilizare necorporala; Capacitatea sa de a evalua credibil ch atribuibile imobilizarii necorporale pe perioada dezvoltarii sale

c) Concesiuni, brevete, licente, marci comerciale,drepturile si alte active similare (205)? reprezinta aport, achizitionate/dobandite pe alte cai; se inregistreaza in conturile de imobilizari necorporale la costul de achizitie/valoarea de aport( dupa caz); valoarea de aport se asimileaza valorii juste;concesiunile primite? se reflecta ca imobilizare necorporala,atunci cand contractul de concesiune stabileste o durata si o valoare determinata pentru concesiune; redevente/chirii (nu o valoare amortizabila)? in contabilitatea entitatii care primeste - CH REPREZENTAND REDEVENTA/CHIRIA- NU se recunoaste ca imobilizare necorporala

d) Fondul comercial( 207)- poate fi recunoscut in Situatiile Financiare individuale : in cazul transferului (total/partial) al unei afaceri/ in cazul unei achizitii/ in cazul unei fuziuni; se evalueaza Valoarea Justa ale activelor si datoriilor transferate- pentru a determina valoare individuala a acestora;Fondul comercial generat intern- NU se recunoaste ca activ pentru ca nu e o resursa identificabila controlata de entitate,care poate fi evaluata credibil la cost

e) Avansuri si alte imobilizari necorporale( 234 si 208): Imobilizari necorporale in curs de executie (233)- avansurile acordate furnizorilor de imobilizari necorporale ( programele informatice create de entitate/ achizitionate de la terti pentru necesitatile propriii de utilizare, retete,formule,modele ,proiecte,prototipuri; programele informatice achizitionate impreuna cu licentele de utilizare,daca se poate efectua o separare intre cele 2 active- acestea sunt contabilizate si amortizate separat.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.