CAPITOLUL I : PARTICULARITATI PRIVIND ACTIVITATEA DE PRODUCTIE, COMERCIALA SI FINANCIARA LA

S.C. ROMSERVICE TELECOMUNICATII S.R.L

In cuprinsul acestui capitol sunt prezentate pe surt, aspecte ce tin de istoricul si fluxurile pe care le antreneaza activitatea intreprinderii, oferind o imagine globala asupra mediului sau economic.

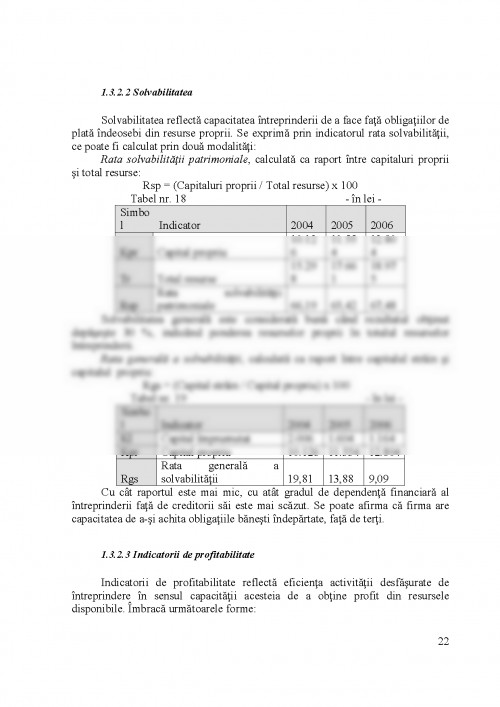

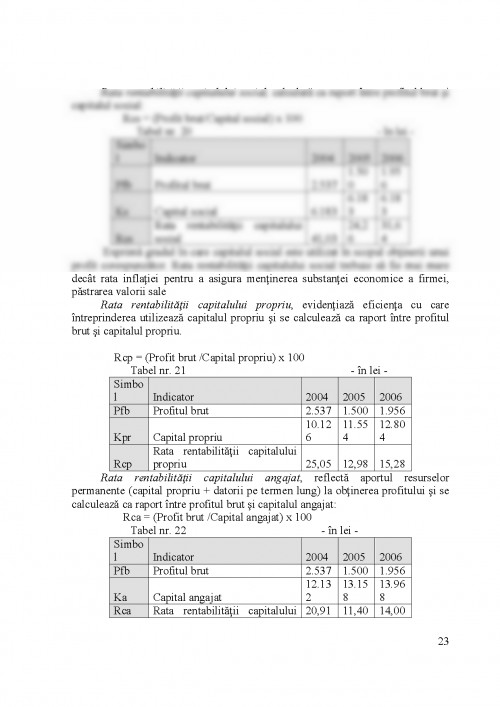

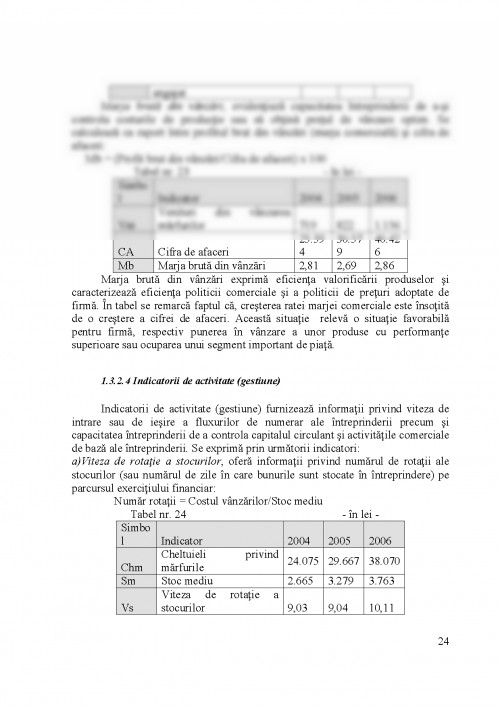

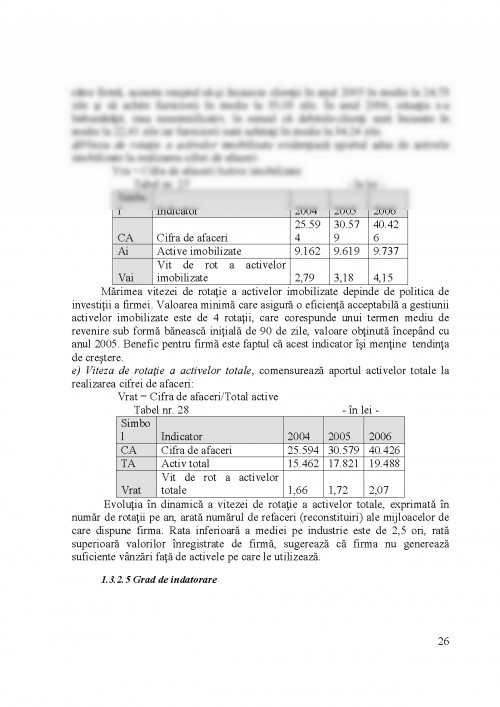

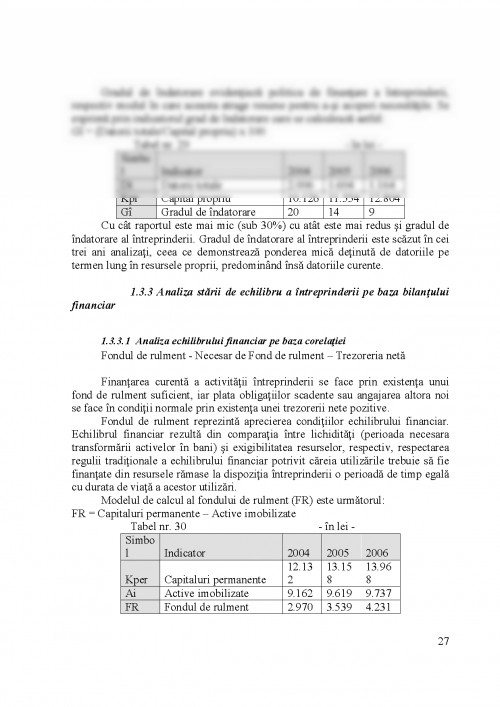

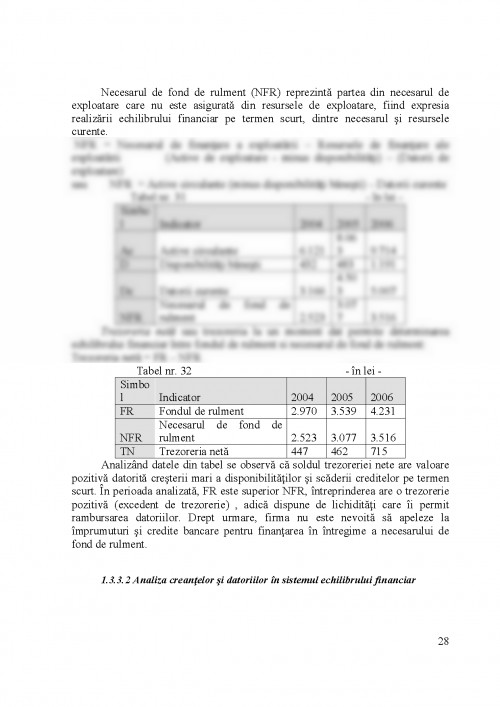

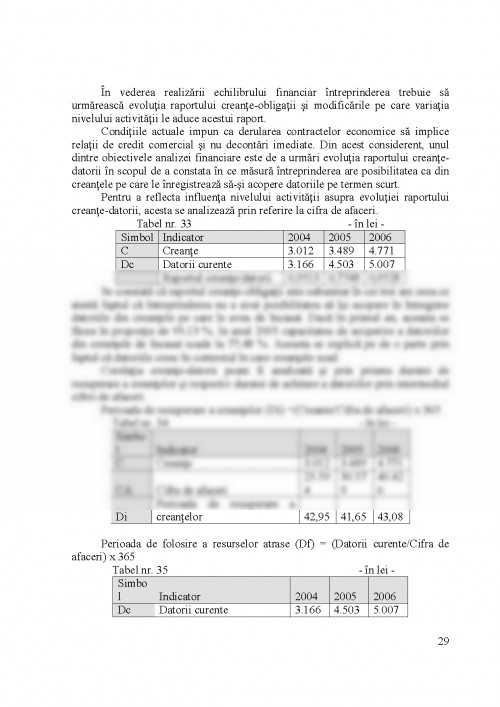

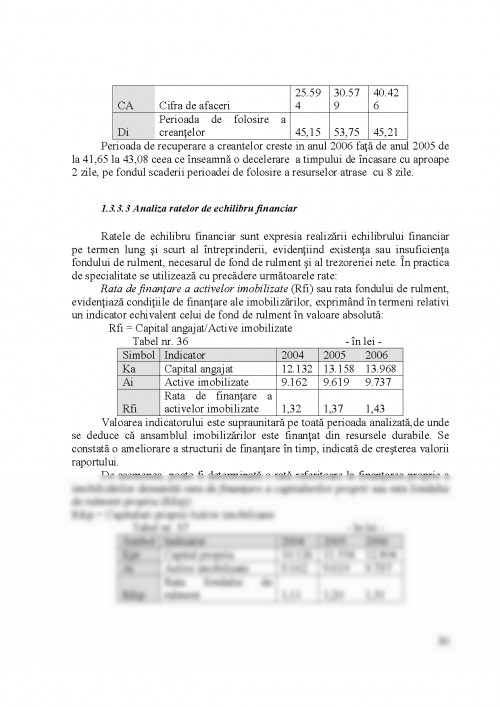

Complexitatea fenomenelor si proceselor economice, precum si mutatiile ce se produc in cadrul intreprinderii de la o perioada la alta, impun analiza economico-financiara ca pe o necesitate stringenta, aceasta conducand la stabilirea unui diagnostic privind activitatea desfasurata de intreprindere, iar pe baza acestuia, putandu-se elabora programe si strategii privind imbunatatirea eficientei activitatii in viitor. In analiza si diagnosticul financiar realizat, am folosit o baza de ce se intinde pe o perioada de trei ani, de la anul 2004 pana la anul 2006(Anexa 1 si Anexa 2). O componenta principala a analizei priveste fenomenul incertitudinii, riscului, care ne afecteaza deciziile si rezultatele in orice domeniu si care in domeniul financirar are caracteristica unei sensibilitati maxime, deoarece riscul exista permanent, el insoteste ca o umbra toate activitatile firmei si se produce sau nu, in functie de conditiile de mediu endogen si exogen.

1.1. Aspecte generale privind activitatea S.C. ROMSERVICE TELECOMUNICATII S.R.L.

1.1.1 Denumirea societatii

Denumirea societatii este ROMSERVICE TELECOMUNICATII, societate cu raspundere limitata , care isi are sediul in municipiul Bucuresti,

B-dul Dimitrie Pompei nr. 8, et. 4 (cladirea FEPER), Sector 2.

S.C. ROMSERVICE TELECOMUNICATII S.R.L. este persoana juridica romana, fiind inmatriculata la Registrul Comertului sub numarul J40/117745/1998 si are codul fiscal numarul 136053572, eliberat de D.G.F.P.C.F.S. Bucuresti.

Societatea isi desfasoara activitatea in conformitate cu legile romane, conform contractului de asociere si al statutului firmei.

In cadrul activitatii sale sociale, societatea este titulara de drepturi si obligatii si poate sa dobandeasca dreptul de proprietate si alte drepturi acordate de legislatia romana actuala si cea care apare pe perioada functionarii sale.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.