In lucrarea de fata mi-am propus sa urmaresc si sa subliniez de ce este necesara o abordare a notiunii de gestiune, ce implica o buna gestiune a resurselor si reala utilitate a contabilitatii de gestiune in managementul intreprinderii.

Este cunoscut faptul ca prin Legea contabilitatii nr. 82/1991, modificata si completata prin Ordonanta nr. 61/30. 08. 2001, se precizeaza obligativitatea organizarii si conducerii contabilitatii de gestiune adaptata la specificul activitatii desfasurate de fiecare unitate patrimoniala.

Nevoia de informare cu care se confrunta conducerea intreprinderii in luarea deciziilor este tot mai pregnanta, iar contabilitatea de gestiune furnizeaza informatii pe care se pot baza studiile si rationamentele ce permit luarea deciziilor care vizeaza viitorul intreprinderii, jucand un rol esential in conducerea acesteia.

Calculatia costurilor si prin ea sistemul informational al contabilitatii de gestiune traverseaza o perioada de importante schimbari. Managerii au considerat mult timp ca singura cale de a invinge concurenta este aceea de dominare prin costuri.

Patrunderea conceptiei cibernetice in conducerea economica si in dirijarea proceselor economice determina o noua orientare in organizarea calculatiei costurilor, respectiv a informatiei costurilor.

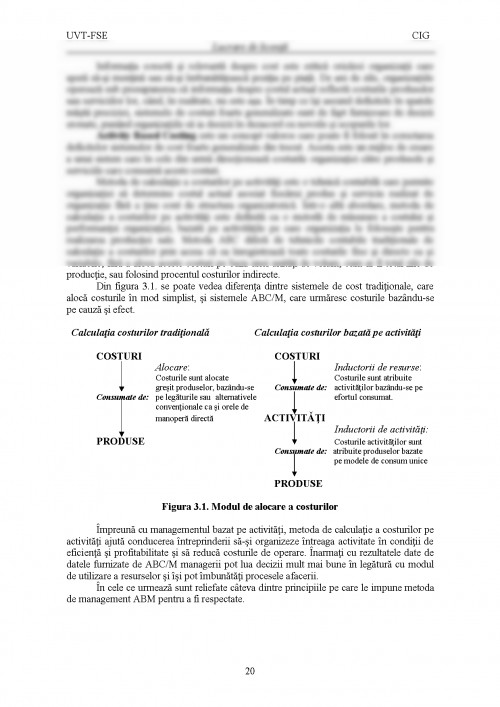

Prin apelarea la tehnica de calcul contabilitatea isi poate remarca multiplele valente de informare de care dispune. Metodele de calculatie a costurilor ce se folosesc frecvent (metodele de calculatie traditionale) se confrunta cu aceeasi problema: alocarea costurilor de productie asupra purtatorilor de costuri.

Metoda pe care o propun prin prezenta lucrare, metoda de calculatie a costurilor pe activitati (Activity Based-Costing), vine sa rezolve aceasta problema si sa corecteze deficitele sistemelor de cost foarte generalizate din trecut.

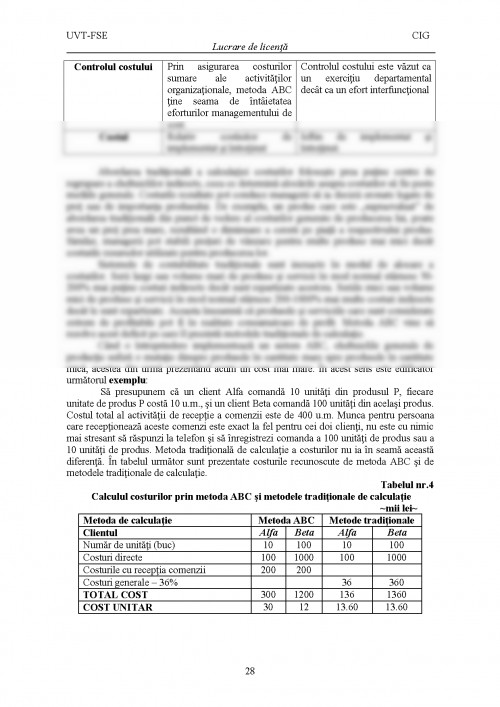

Utilizand metoda ABC, costurile regiei sunt urmarite pe produse si servicii prin identificarea resurselor, activitatilor si costurile si cantitatile acestora folosite pentru realizarea productiei. Costul este urmarit pe produs sau serviciu prin determinarea numarului de unitati de productie pe care acestea le consuma din fiecare activitate.

Societatea analizata in vederea implementarii unui sistem de calculatie a costurilor pe activitati este S.

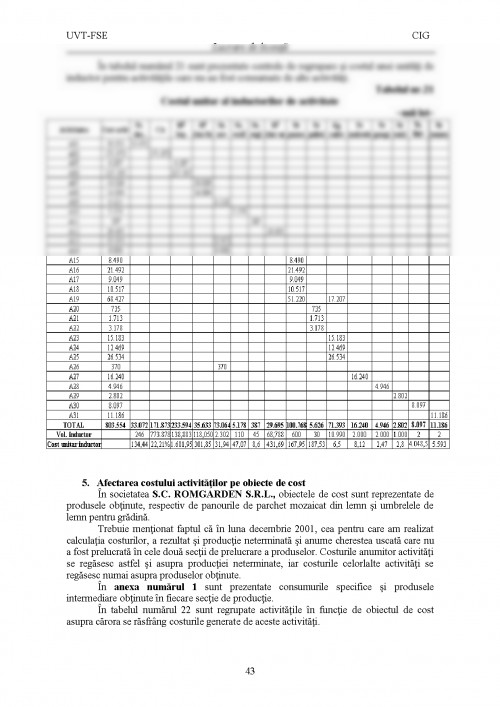

C. ROMGARDEN S.

R. L., cu sediul in comuna Remetea Mare, judetul Timis. S.

C. ROMGARDEN S.

R. L. a fost infiintata in anul 1994 din initiativa a doi investitori straini, care au devenit astfel asociati, unul detinand 80% din partile sociale ale firmei, iar celalalt 20%. Societatea este inscrisa in Registrul Comertului cu numarul J35/1958/94, avand Codul Fiscal R5815137 si un capital social subscris si varsat de 120 milioane lei.

Societatea are un numar de 57 de angajati cu carte de munca.

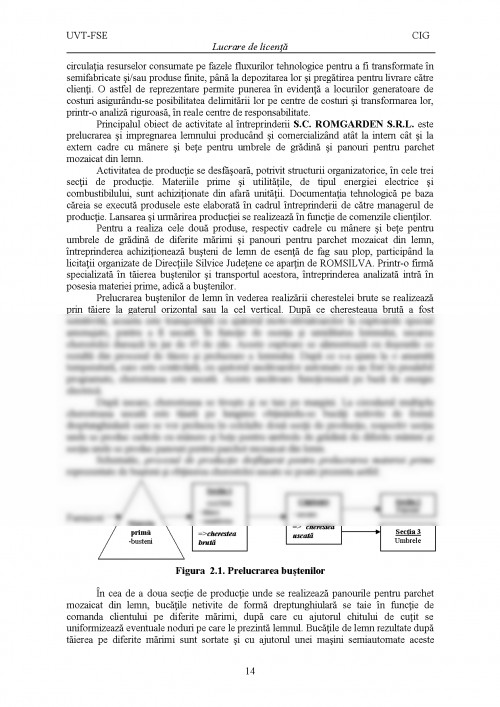

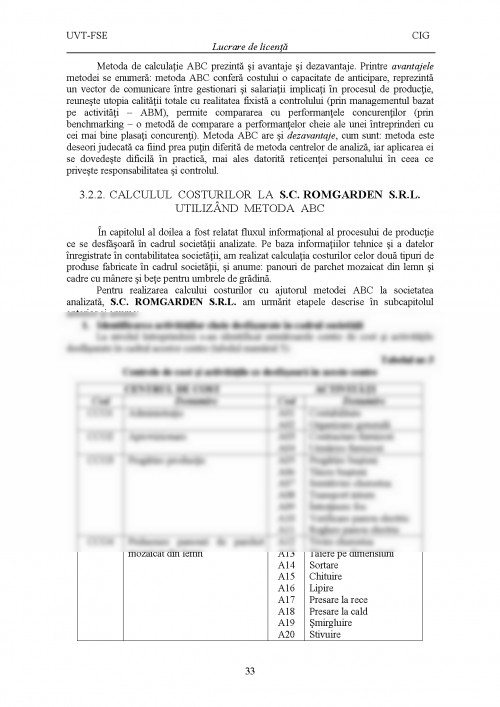

Obiectul de activitate al firmei, conform CAEN 205, este de prelucrare si impregnare a lemnului, producand si comercializand atat la intern cat si la extern panouri pentru parchet mozaicat din lemn si cadre cu manere si bete ...

N. AFLOAREI, C. ALBU - "METODA ABC: CAUTAREA UNUI COST MAI PERTINENT" - REVISTA "CONTABILITATEA, EXPERTIZA SI AUDITUL AFACERILOR", NR. 4, 2001

BELVERD E. NEEDLES JR. , HENRY R. ANDERSON, JAMES C. CALDWELL - "PRINCIPIILE DE BAZA ALE CONTABILITATII" - EDITURA ARC, CHISINAU, 2000

I. BOLDEA - "SISTEMUL INFORMATIONAL SI MANAGEMENTUL INTREPRINDERII" - EDITURA EUBEEA, TIMISOARA, 2001

D. CATU - "CONTABILITATEA DE GESTIUNE SI CALCULATIA COSTURILOR" - EDITURA FUNDATIEI "ROMANIA DE MAINE", BUCURESTI, 1999

L. CHADWICK - "CONTABILITATE DE GESTIUNE" - EDITURA TEORA, BUCURESTI, 1998

H. CRISTEA - "CONTABILITATEA SI CALCULATIILE IN CONDUCEREA INTREPRINDERII" - EDITURA MIRTON, TIMISOARA, 1997

M. EPURAN, V. BABAITA - "BAZELE CONTABILITATII" - EDITURA MIRTON, TIMISOARA, 1999

M. EPURAN, V. BABAITA, C. GROSU - "CONTABILITATE SI CONTROL DE GESTIUNE" - EDITURA ECONOMICA, BUCURESTI, 1999

C. GROSU - "SISTEMUL INFORMATIONAL CONTABIL DE GESTIUNE" - EDITURA ORIZONTURI UNIVERSITARE, TIMISOARA, 1998

F. GUINEA - "O DILEMA CONTABILA: COSTURI PE PRODUS SAU COSTURI PE ACTIVITATI" - PARTEA A II - A, REVISTA "CONTABILITATEA, EXPERTIZA SI AUDITUL FINANCIAR", NR. 1, 2001

CH. T. HORNGREN, G. FOSTER, S. M. DATAR - "COST ACCOUNTING - A MANAGERIAL EMPHASIS" - PRENTICE HALL, UPPER SADDLE RIVER, NEW JERSEY, 1997

C - TA IACOB, R. M. DRACEA - "CONTABILITATEA ANALITICA SI DE GESTIUNE" - EDITURA TRIBUNA ECONOMICA, BUCURESTI, 1998

R. MCLEOD JR. - "MANAGEMENT INFORMATION SYSTEM - A STUDY OF COMPUTE - BASED INFORMATION SYSTEM" - EDITURA MACMILLAN PUBLISHING COMPANY, NEW YORK, 1993

I. NEGESCU, M. NEGESCU - "CONTABILITATEA INTREPRINDERII" - EDITURA TRIBUNA ECONOMICA, BUCURESTI, 1999

N. RAFFISH, P. B. B. TURNEY - "THE CAM - I GLOSSARY OF ACTIVITY - BASED MANAGEMENT" - ARLINGTON: CAM - I, 1991

M. RISTEA, L. POSSLER, K. EBBEKEN - "CALCULATIA SI MANAGEMENTUL COSTURILOR" - EDITURA TEORA, BUCURESTI, 2000

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.