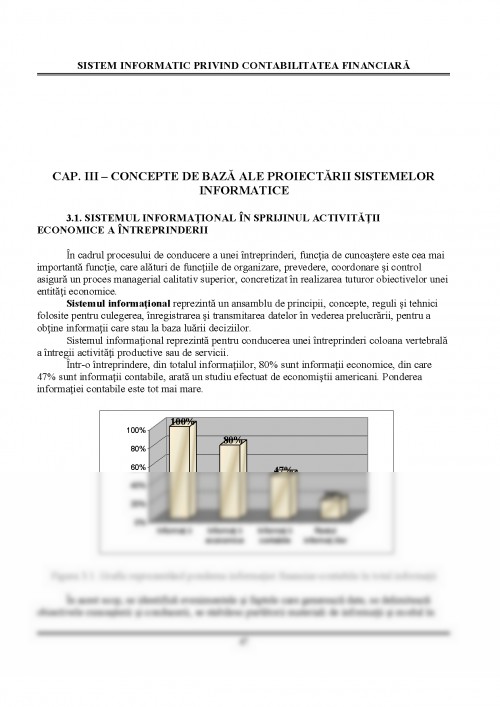

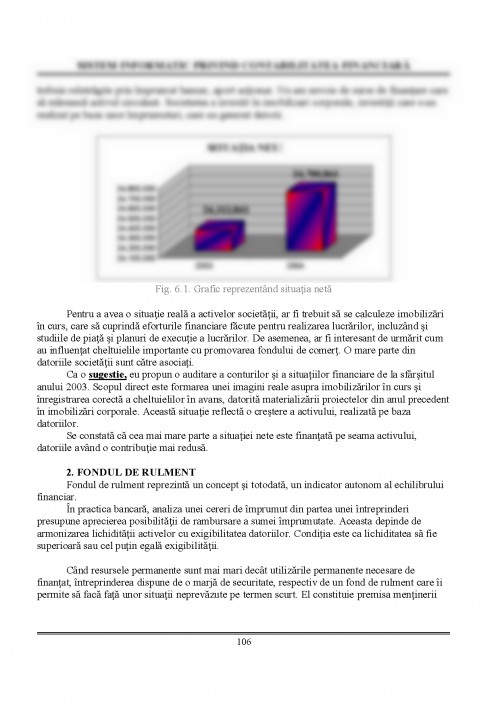

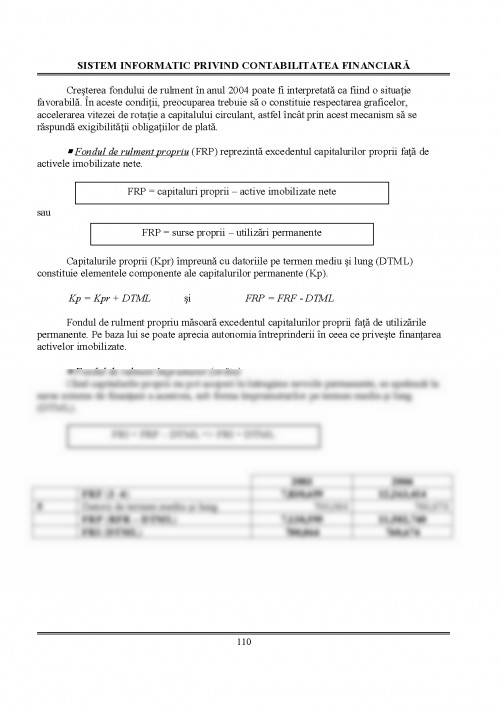

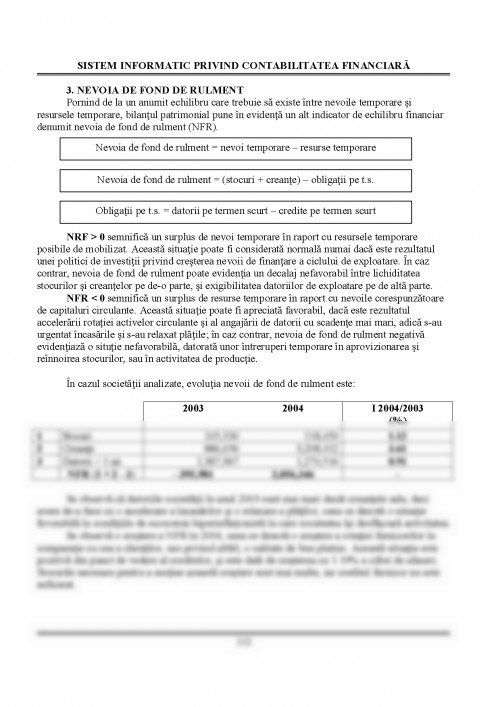

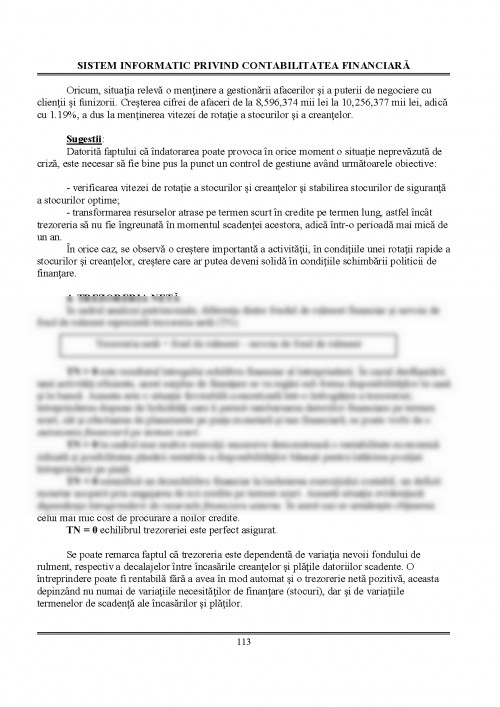

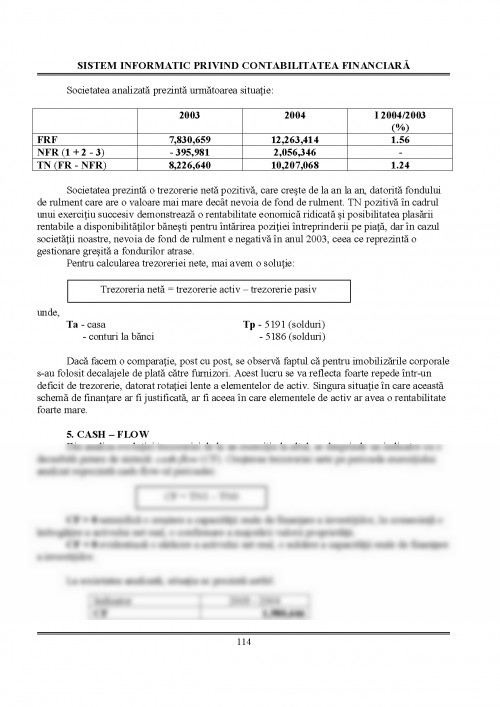

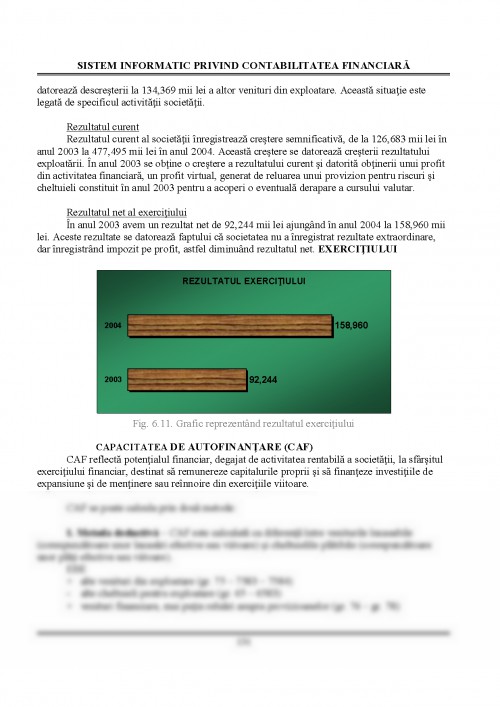

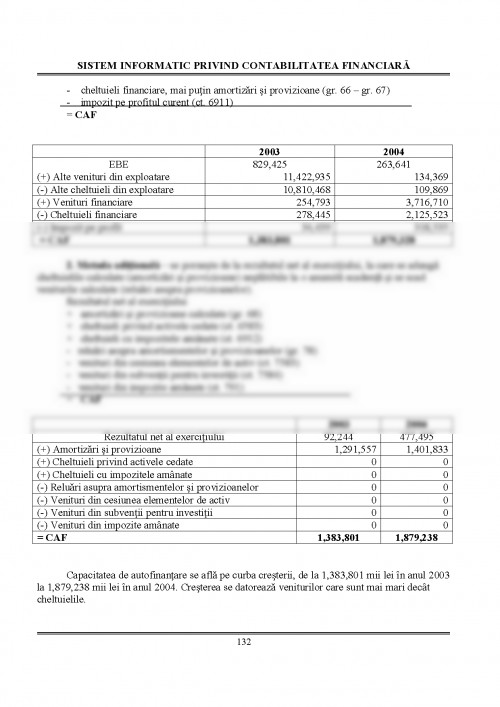

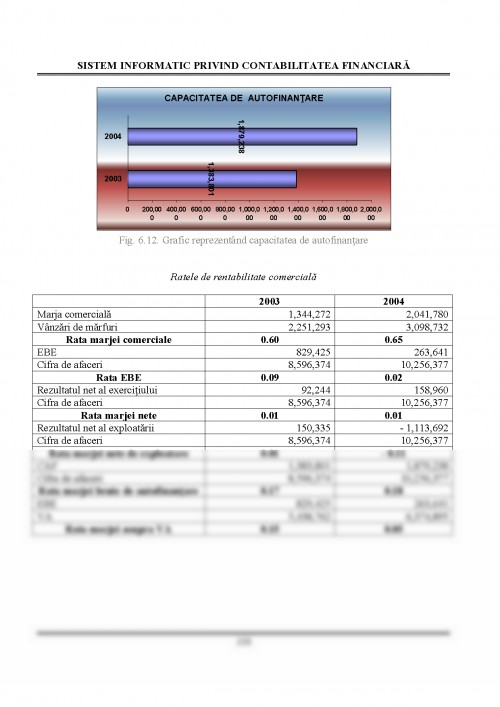

In nici un alt domeniu puterea nu se manifesta cu atata intensitate precum in economie. Pornind de la aceste cuvinte putem defini contabilitatea ca un A veritabil limbaj al afacerilor, sursa informationala despre activitatea unei entitati; sunt informatii despre bunurile, drepturile sau obligatiile apartinand acestei entitatiA . Conducerea eficienta a activitatii unei organizatii economice presupune cunoasterea corecta a modului in care se desfasoara activitatea economico-financiara, precum si sintetizarea si generalizarea informatiilor privind activitatile desfasurate in vederea identificarii corelatiei dintre fenomenele economico-financiare. Activitatea financiar-contabila, prin informatiile pe care le furnizeaza, permite cunoasterea operativa a starii patrimoniului, modificarile care s-au produs in volumul si structura lui, modul in care au fost utilizate resursele, evaluarea veniturilor, cheltuielilor si profiturilor obtinute.

Evidenta economica este un sistem unitar de inregistrare, urmarire si control, documentat, cronologic si sistematic. Evidenta economica se va realiza in etaloane cantitative si in etalon valoric, pe baza unor principii bine stabilite, a fenomenelor si proceselor economice, in scopul cunoasterii activitatilor desfasurate.

- sa furnizeze informatiile necesare elaborarii planurilor si programelor de activitate economica, stiind ca aceasta se sprijina pe nivelul de dezvoltare realizat in perioadele de gestiune anterioare; - sa asigure urmarirea si controlul intreprinderii, a planurilor si programelor de activitate economico-sociale, prin inregistrarea curenta a operatiilor si proceselor economice de realizare a acestora; - sa asigure pastrarea integritatii patrimoniului unitatilor prin inregistrarea existentei, miscarii si trasformarii elementelor patrimoniale; - sa permita determinarea costurilor de productie, a veniturilor, cheltuielilor si a rezultatelor financiare; - sa asigure informatiile necesare caracterizarii complexe si multilaterale a activitatilor desfasurate in fundamentarea deciziilor.

Dupa natura, modul de obtinere, prelucrare si prezentare a informatiilor pe care le furnizeaza, evidenta contabila imbraca trei forme: - evidenta operativa; - evidenta contabila; - evidenta statistica.

Aceste forme sunt legate intre ele prin unitatea obiectivelor de indeplinit, completandu-se reciproc si alcatuind impreuna sistemul unitar de evidenta economica.

Evidenta operativa inregistreaza, urmareste si controleaza acele laturi ale activitatii a caror cunoastere prezinta o importanta imediata. Se numeste operativa pentru ca obtinerea si folosirea informatiilor cu ajutorul ei se efectueaza, de regula, in momentul si la locul producerii fenomenelor si proceselor economice.

Principalele caracteristici ale evidentei operative sunt: (reflecta o mare diversitate de fenomene si procese economice; (foloseste separat sau in paralel toate tipurile de etaloane informationale si anume: etalonul natural, natural-conventional, timp ...

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.