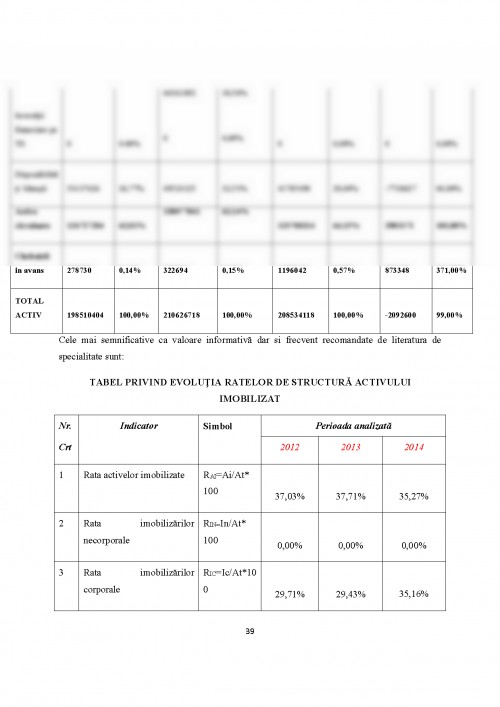

Lucrarea de licenta se numeste ,,Decizii financiare pe baza bilantului", cu studiu de caz la SC.BIOFRAM S.A. Problema gestionarii si administrarii intreprinderii, indiferent de obiectul de activitate si de scopul propus este complexa. Aprecierea diferentelor de performanta si pozitia financiara depinde de natura intreprinderii, de sistemul instrumentelor utilizate in gestionarea patrimoniului. Pentru a putea supravietui, orice intreprindere are nevoie de informatii, fara de care procesul decizional prin care se conduce intreprinderea nu ar putea avea loc. Pentru a putea obtine aceste informatii este necesar o analiza a situatiilor financiare anuale care permit aflarea pozitiei financiare si a performantelor acesteia. De aceste informatii beneficiaza atat intreprinderea a caror situatii financiare sunt analizate cat si furnizorii, clientii, potentialii investitori si orice alta persoana care doreste sa afle informatii despre intreprindere.

Deciziile economice care sunt luate de utilizatorii situatiilor financiare necesita evaluarea capacitatii unei intreprinderi de a genera numerar sau echivalente ale numerarului si a perioadei si sigurantei generarii lor.

Lucrarea este structurata pe trei capitole. Ea prezinta situatiile financiare anuale, modele de analiza a acestora, analiza concreta a starii patrimoniului societatii si concluziile la care am ajuns in urma acestei analize.

Primul capitol prezinta,,Rolul si locul bilantului contabil in cadrul politicii companiei SC.BIOFRAM SA.", in care am amintit rolul si locul bilantului,semnificatii financiare ale bilantului,reflectarea situatiei patrimoniale a companiei in cadrul bilantului,principali indicatorii bilantieri si importanta acestora in deciziile de la nivelul companiei.

In al doilea capitol am prezentat ,, Deciziile financiare de la nivelul intreprinderii" in care am amintit despre finantarea pe termen scurt si finantarea pe termen lung al intreprinderii.

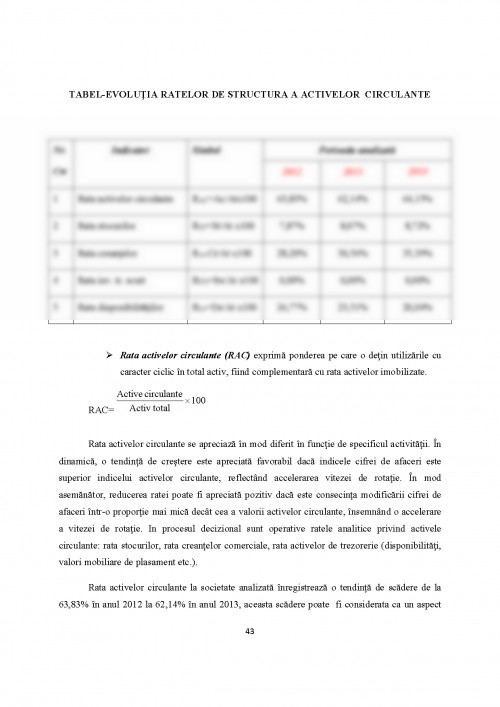

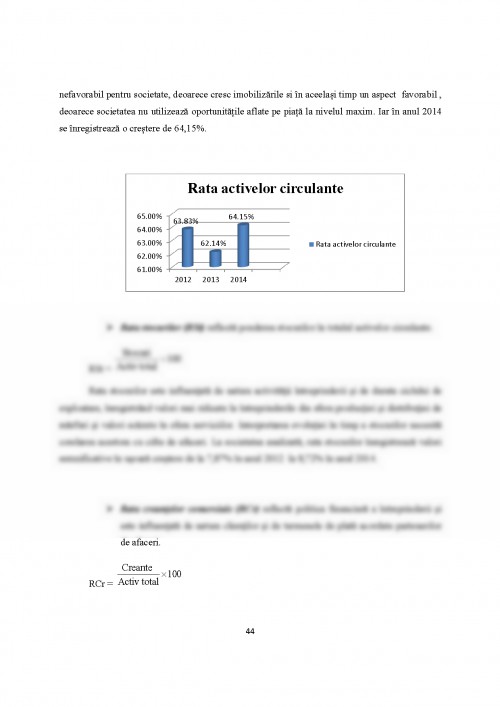

In ultimul capitol am prezentat studiul de caz. Am facut o analiza despre pozitia firmei SC BIOFRAM SA si structura financiara a companiei pe perioada anilor 2012-2014.

CAPITOLUL I ROLUL SI LOCUL BILANTULUI CONTABIL IN CADRUL POLITICI COMPANIEI

1.1. Bilantul contabil - definire si rolul sau

1.1.1. Definirea bilantului contabil

Conform dictionarului contabil, bilantul este un document contabil obligatoriu in care se inregistreaza toate elementele patrimoniale de activ si pasiv, grupate in functie de natura lor economica.

Camelia Mihalciuc, defineste bilantul ca fiind documentul de sinteza care prezinta situatia afacerilor unei intreprinderi la un moment dat.

Din punct de vedere juridic, prin intermediul bilantului se sintetizeaza starea patrimoniala, adica totalitatea drepturilor si angajamentelor patrimoniale ale intreprinderii.

In cadrul drepturilor patrimoniale sunt cuprinse drepturile de proprietate si drepturile de creanta. Primele reprezinta drepturi asupra bunurilor, de utilizare a lor in scopul consumului sau de usus-fructus, adica de fructificare a bunului pentru obtinerea unor venituri. Cele din urma, drepturile de creanta, sunt drepturile intreprinderii asupra tertilor si constau in angajamente contractate de anumiti parteneri, ca de exemplu clientii a caror termene de plata au o scadenta ulterioara livrarii bunurilor sau serviciilor, sau debitorii intreprinderii, in calitate de beneficiari ai unor imprumuturi, pentru angajamente de rambursare in viitor a capitalului si costului aferent acestuia sub forma de dobanda.

Costurile corespunzatoare drepturilor de proprietate si creanta se vor gasi in activul bilantului. Angajamentele patrimoniale se vor regasi in partea de pasiv a bilantului.

Din punct de vedere a originii, angajamentele, pot fi atat angajamente voluntare, cum sunt imprumuturile contractate sau obligatiile de plata fata de furnizori, cat si angajamente impuse intreprinderii, cum sunt obligatiile fiscale.

In afara de origine, angajamentele mai sunt diferentiate si dupa un alt criteriu, este vorba de o diferentiere in functie de efectele lor. In functie de acest criteriu, angajamentele pot fi corespunzatoare datoriilor, ceea ce implica obligatia de plata a dobanzilor si rambursare a creditelor in functie de modalitatea si scadenta stabilita in contract, precum si angajamente corespunzatoare capitalurilor proprii, care sunt angajamente de plata a proprietarilor fondurilor puse la dispozitia firmei.

Elementele direct legate de evaluarea pozitiei financiare, reflectate prin bilant, sunt activele, datoriile si capitalurile proprii.

Ca o reprezentare a situatiei patrimoniale, bilantul stabilit la sfarsitul exercitiului financiar descrie separat elementele de activ si de pasiv ale intreprinderii.

Carti

1. A. Henriet, Le diagnostic financier, Ed. Technipuls, Paris,1995

2. Aurel Isfanescu.- ANALIZA ECONOMICO FINANCIARA, Editura Economica, Bucuresti, anul 1999

3. Bogdan, I.,(2004), Managementul financiar, Bucuresti, Editura Universitara

4. Beatrice Meunier-Rocher, LE DIAGNOSTIC FINANCIER, editions d'Organisation, 2001

5. Camelia Mihalciuc- CONTABILITATE FINANCIARA APROFUNDATA, anul 2008

6. Caruntu Constantin - ANALIZA ECONOMICO FINANCIARA,Editura Academia Brancusi, Targu-Jiu, anul 2010

7. Cord. Conf. univ. dr. ing. Grigore Buia, Gestiunea financiara a intreprinderi,(2002),pag.28.

8. E. Cohen, op.cit.

9. Emil Chirila- GESTIUNEA FINANCIARA A INTREPRINDERII-note de curs.

10. Georgeta Vintila-Gestiunea financiara a intreprinderii, Editia a-IV-a,Ed:Didactica si Pedagogica,R.A. 2010

11. Hancu, 2002

12. Horia Cristea, Nicolae Stefanescu - GESTIUNEA FINANCIARA A INTREPRINDERII, Editura Mirton Timisoara, anul 1996

13. Ion Stancu, GESTIUNEA FINANCIARA A AGENTILOR ECONOMICI, Editia a II-a,Bucuresti, anul 1994

14. Ilie Rascolean - GESTIUNEA FINANCIARA A INTREPRINDERII, Editura FOCUS, Petrosani, anul 2002

15. Ilie Vasile- GESTIUNEA FINANCIARA A INTREPRINDERII, Editura Meteor Press Bucuresti, anul 2002

16. J.Y.Eglem, A.Mikol si Stolowy, LES MECANISMES FINANCIERS DE L'ENTREPRISE, Editions Montchretien, Paris, 1998

17. Mariana Farcas - Contabilitate financiara, Ed. Universitatii din Oradea,2005

18. Maria Niculecu, Diagnostic financiar, vol 2,Ed. Economica, Bucuresti 2003

19. Mihaela Birsan - ANALIZA ECONOMICO FINANCIARA, Editura Universitatii din Suceava

20. Mihaela Birsan-ANALIZA SI DIAGNOSTIC ECONOMIC-FINANCIAR, Editura Universitatii din Suceava

21. Mihai Toma, Petre Brezeanu - FINANTE SI GESTIUNE FINANCIARA, Editura Economica, Bucuresti, anul 1996

22. Mihai Ristea, BILANTUL IN GESTIUNEA PATRIMONIULUI, Editura Academiei Romane, Bucuresti, anul 1989

23. Mihai Toma, Felicia Alexandru-Finante si gestiune financiara de intreprindere,Editia a-II-a, Ed:Economica,2003

24. Ovidiu Nicolescu-Ion Verboncu-Managementul organizatiei, 2008

25. Petre Brezeanu, Finante corporative,vol. I, Ed. C. H. Beck,Bucuresti 2008

26. Rodica Gheorghina, GESTIUNEA FINANCIARA A INTREPRINDERII,Editura Universitara, 2012

27. Silvia Petrescu- Analiza FINANCIARA APROFUNDATA. Concepe-Metode-Studii de caz, PH. Sedcom Libris, Iasi, 2005

28. Simon Pariente- ANALYSE FINANCIERE ET EVALUATION D'ENTREPRISE, Editeur Pearson Education, 2013

Site-uri

1. http://www.conta-conta.ro

Camelia Mihalciuc- CONTABILITATE FINANCIARA APROFUNDATA, anul 2008

2. http://www.biofarm.ro/docs/financiar.ro

-Raport financiar 2012

-Raport financiar 2013

-Raport financiar 2014

3. http://www.biofarm.ro/index.php

4. http://www.bvb.ro

5. http://www.coduricaen.info

6. http://www.conta.ro

- Activ imobilizat

- Resurse permanente

- Activ de rulment

- Idem

7. http//docslide.net/documents/gestiune-financiara-a-intreprinderii.html

Gestiunea financiara a intreprinderii ,model de proiect gestiune

8. https://static.anaf.ro

- CF. ordinului nr. 94/2001 al MFP

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.