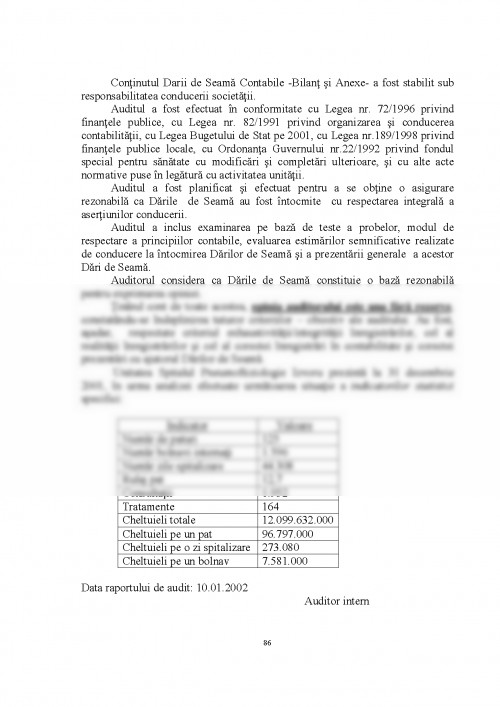

Sfera de activitate care formeaza sistemul bugetar din tara noastra cuprinde: invatamantul, sanatatea, cultura, apararea tarii, justitia, autoritatea publica, protectia mediului inconjurator, asistenta si protectie sociala, activitati de interes strategic, transporturi si telecomunicatii, cercetare stiintifica. In conformitate cu prevederile Legii nr. 72/12 iulie 1996 privind finantele publice, institutiile publice cuprind: Parlamentul, Presedintia Romaniei, Guvernul, ministerele, celelalte organe ale administratiei publice centrale si locale, ale autoritatii publice, autoritatea judecatoreasca, precum si institutiile de stat de subordonare centrala sau locala, indiferent de modul de finantare a activitatii acestora.

sunt institutii ale statului de drept, care desfasoara activitate politica sau executiva, reprezentand puterea si administratia de stat in societate; sunt institutii de stat, care isi desfasoara activitatea in stransa legatura cu bugetul public, privind resursele financiare constituite in cadrul acestuia la nivel central, local sau prin fondurile speciale pentru acoperirea cheltuielilor, pe destinatii specifice stabilite prin clasificatie bugetara.

elaborarea si executia bugetului public national pe toate cele trei structuri ale acestora: bugetul administratiei centrale de stat, bugetul asigurarilor sociale si bugetele locale; perceperea impozitelor, taxelor si a celorlalte venituri ale statului stabilite prin lege; utilizarea mijloacelor financiare aflate la dispozitia institutiilor publice, indiferent de nivelul de subordonare al acestora; controlul modului in care au fost utilizate mijloacele materiale si banesti apartinand institutiilor publice.

Impozitele, taxele si alte venituri ale statului, precum si normele si normativele de cheltuieli pentru institutiile publice se aproba prin lege.

Guvernul elaboreaza proiectele bugetului de stat, bugetul asigurarilor sociale de stat, bugetele fondurile speciale precum si ale conturilor generale anuale de executie ale acestora si le supune spre aprobare Parlamentului, iar dupa aprobare raspunde de realizarea prevederilor bugetare.

Ministerul Finantelor Publice ia masurile necesare pentru asigurarea echilibrului bugetar si aplicarea politicii financiare a statului, precum si cheltuirea cu eficienta a resurselor financiare.

Componentele bugetului public Conform Legii finantelor publice nr. 72/1996, resursele financiare publice se constituie si se gestioneaza printr-un sistem unitar de bugete: Bugetul de stat - este un plan anual al cheltuielilor de stat si al surselor de acoperire a lor.

In primul rand, se constituie proiectul de lege privind bugetul supus dezbaterilor, apoi legea initiala a bugetului de stat, urmand apoi rectificative ale legii bugetului pentru exercitiul bugetar precedent si in final, legea de aprobare a executiei bugetului de stat.

Bugetul de stat are o tripla semnificatie in ceea ce priveste regularizarea economica: - ca sistem de finantare a activitatilor ...

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.