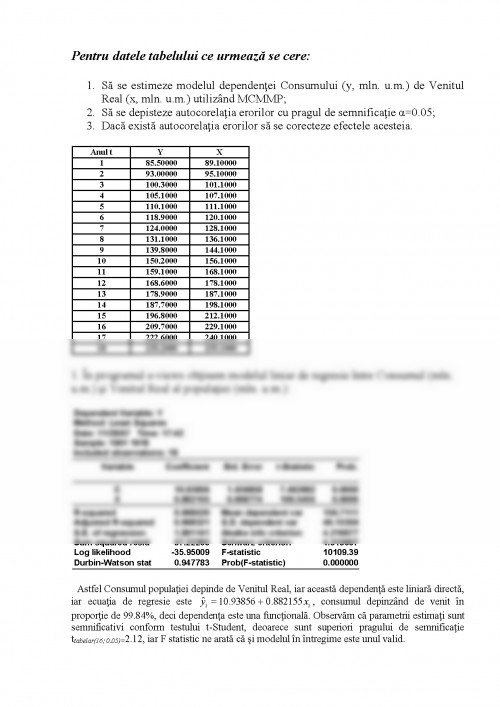

Pentru datele tabelului ce urmează se cere:

1. Să se estimeze modelul dependenţei Consumului (y, mln. u.m.) de Venitul Real (x, mln. u.m.) utilizând MCMMP;

2. Să se depisteze autocorelaţia erorilor cu pragul de semnificaţie α=0.05;

3. Dacă există autocorelaţia erorilor să se corecteze efectele acesteia.

Anul t Y X

1 85.50000 89.10000

2 93.00000 95.10000

3 100.3000 101.1000

4 105.1000 107.1000

5 110.1000 111.1000

6 118.9000 120.1000

7 124.0000 128.1000

8 131.1000 136.1000

9 139.8000 144.1000

10 150.2000 156.1000

11 159.1000 168.1000

12 168.6000 178.1000

13 178.9000 187.1000

14 187.7000 198.1000

15 196.8000 212.1000

16 209.7000 229.1000

17 222.6000 240.1000

18 233.2000 253.1000

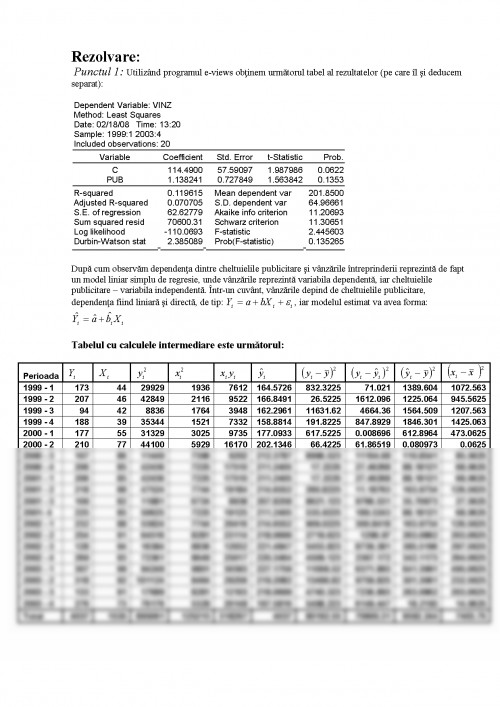

1. În programul e-views obţinem modelul liniar de regresie între Consumul (mln. u.m.) şi Venitul Real al populaţiei (mln. u.m.):

Dependent Variable: Y

Method: Least Squares

Date: 11/28/07 Time: 17:42

Sample: 1901 1918

Included observations: 18

Variable Coefficient Std. Error t-Statistic Prob.

C 10.93856 1.459858 7.492892 0.0000

X 0.882155 0.008774 100.5455 0.0000

R-squared 0.998420 Mean dependent var 150.7111

Adjusted R-squared 0.998321 S.D. dependent var 46.15359

S.E. of regression 1.891141 Akaike info criterion 4.216677

Sum squared resid 57.22265 Schwarz criterion 4.315607

Log likelihood -35.95009 F-statistic 10109.39

Durbin-Watson stat 0.947783 Prob(F-statistic) 0.000000

Astfel Consumul populaţiei depinde de Venitul Real, iar această dependenţă este liniară directă, iar ecuaţia de regresie este , consumul depinzând de venit în proporţie de 99.84%, deci dependenţa este una funcţională. Observăm că parametrii estimaţi sunt semnificativi conform testului t-Student, deoarece sunt superiori pragului de semnificaţie ttabelar(16; 0.05)=2.12, iar F statistic ne arată că şi modelul în întregime este unul valid.

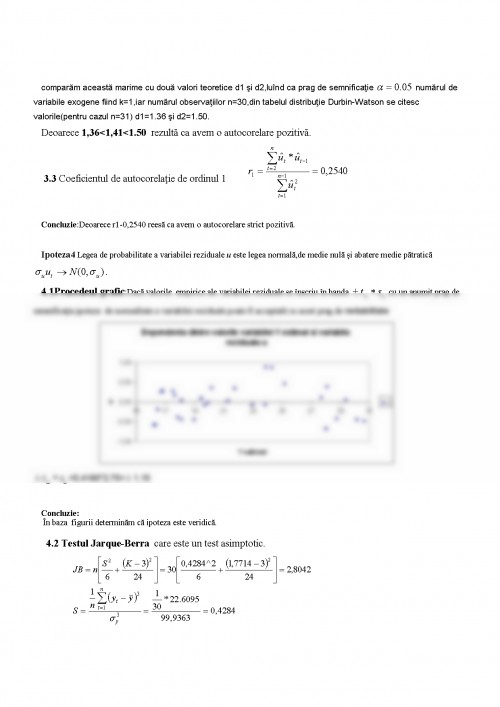

2. Vom înainta ipotezele statistice:

H0: Erorile nu sunt autocorelate;

H1: Erorile sunt autocorelate.

Vom calcula valoarea testului DW, după formula:

Calculele vor fi incluse în tabelul de mai jos:

t y x e e2 (et - et-1)2 etet-1

1 85.5 89.1 -4.05035 16.40534 - -

2 93.0 95.1 -1.84328 3.397682 4.871159 7.465931

3 100.3 101.1 0.16379 0.026827 4.028331 -0.30191

4 105.1 107.1 -0.32914 0.108333 0.24298 -0.05391

5 110.1 111.1 1.14224 1.304713 2.16496 -0.37596

6 118.9 120.1 2.002846 4.011392 0.740642 2.287732

7 124.0 128.1 0.045606 0.00208 3.830787 0.091342

8 131.1 136.1 0.088367 0.007809 0.001828 0.00403

9 139.8 144.1 1.731127 2.996801 2.698662 0.152974

10 150.2 156.1 1.545268 2.387852 0.034544 2.675055

11 159.1 168.1 -0.14059 0.019766 2.842122 -0.21725

12 168.6 178.1 0.537859 0.289292 0.460295 -0.07562

13 178.7 187.1 2.898464 8.401095 5.572458 1.558964

14 187.7 198.1 1.99476 3.979066 0.816682 5.78174

15 196.8 212.1 -1.25541 1.576053 10.5636 -2.50424

16 209.7 229.1 -3.35204 11.2362 4.395875 4.208188

17 222.6 240.1 -0.15575 0.024258 10.21631 0.522075

18 233.2 253.1 -1.02376 1.04809 0.753449 0.159449

Total 2712.8 2852.8 -4.8E-12 57.22265 54.23468 21.37859

Astfel DW=54.23468/57.22265=0.947783, iar ρ=0.5261085. Faptul că DW nu are valoarea în jurul valorii optime 2, care atestă lipsa autocorelării erorilor, ne arată că există o autocorelare a erorilor.

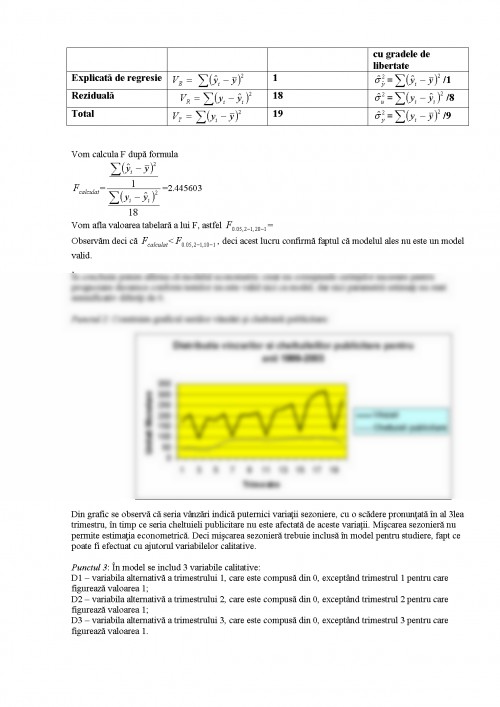

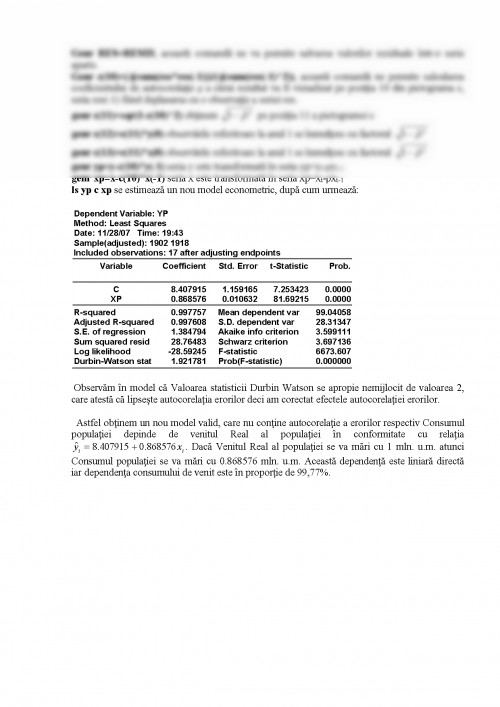

3. Pentru corectarea autocorelaţiei erorilor vom folosi Procedura bazată pe estimarea lui ρ:

a) Se estimează modelul, şi se obţine vectorul reziduurilor.

b) Se estimează ρ, utilizând formula

c) Se efectuează o regresie MCMMP în modelul cu diferenţe generalizate:

Parametrii estimaţi devin şi

Pentru corectarea autocorelaţiei vom folosi următoarele comenzi în e-views. Aceste comenzi sunt:

Genr RES=RESID, această comandă ne va permite salvarea valorilor reziduale într-o serie aparte.

Genr c(10)=(@sum(res*res(-1)))/(@sum(res(-1)^2)), această comandă ne permite calcularea coeficientului de autocorelaţie ρ a cărui rezultat va fi vizualizat pe poziţia 10 din pictograma c, seria res(-1) fiind deplasarea cu o observaţie a seriei res.

genr c(11)=sqr(1-c(10)^2) obţinem pe poziţia 11 a pictogramei c

genr c(12)=c(11)*y(0) observările referitoare la anul 1 se înmulţesc cu factorul

genr c(13)=c(11)*x(0) observările referitoare la anul 1 se înmulţesc cu factorul

genr yp=y-c(10)*y(-1) seria y este transformată în seria yp=yt-ρyt-1

genr xp=x-c(10)*x(-1) seria x este transformată în seria xp=xt-ρxt-1

ls yp c xp se estimează un nou model econometric, după cum urmează:

Dependent Variable: YP

Method: Least Squares

Date: 11/28/07 Time: 19:43

Sample(adjusted): 1902 1918

Included observations: 17 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 8.407915 1.159165 7.253423 0.0000

XP 0.868576 0.010632 81.69215 0.0000

R-squared 0.997757 Mean dependent var 99.04058

Adjusted R-squared 0.997608 S.D. dependent var 28.31347

S.E. of regression 1.384794 Akaike info criterion 3.599111

Sum squared resid 28.76483 Schwarz criterion 3.697136

Log likelihood -28.59245 F-statistic 6673.607

Durbin-Watson stat 1.921781 Prob(F-statistic) 0.000000

Observăm în model că Valoarea statisticii Durbin Watson se apropie nemijlocit de valoarea 2, care atestă că lipseşte autocorelaţia erorilor deci am corectat efectele autocorelaţiei erorilor.

Astfel obţinem un nou model valid, care nu conţine autocorelaţie a erorilor respectiv Consumul populaţiei depinde de venitul Real al populaţiei în conformitate cu relaţia Dacă Venitul Real al populaţiei se va mări cu 1 mln. u.m. atunci Consumul populaţiei se va mări cu 0.868576 mln. u.m. Această dependenţă este liniară directă iar dependenţa consumului de venit este în proporţie de 99,77%.

Lucrări efectuate la specialitatea statistică disciplina econometrie

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.