Evaluarea eficientei utilizarii mijloacelor fixe presupune corelarea

dimensiunii acestora cu efectele utile obtinute prin folosirea lor. Eficienta

utilizarii mijloacelor fixe se concretizeaza in cresterea mai rapida a rezultatelor

obtinute fata de efortul depus si nu in reducerea valorii medii a mijloacelor de

productie. Atit efectele obtinute, cit si eforturile depuse au un continut complex,

ceea ce explica folosirea in diagnostic a unui sistem de indicatori sintetici de

eficienta. In cele mai dese cazuri se apeleaza la urmatorii indicatori calitativi :

1. Randamentul mijloacelor fixe din activitatea de baza (Rf), care

caracterizeaza volumul productiei fabricate ce poate fi obtinut la un leu de

mijloace fixe.

Acest indicator poate fi exprimat prin urmatoarea formula de calcul:

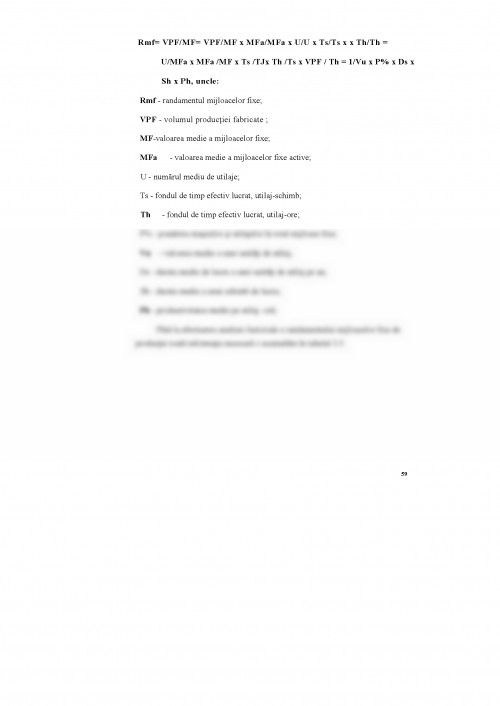

Rmf= VPF/ MF (lei), unde:

VPF -

volumul productiei fabricate (lucrarilor de antrepriza);

M F - valoarea medie anuala a mijloacelor fixe.

La efectuarea calculelor se utilizeaza volumul productiei fabricate

(lucrarilor de antrepriza) in preturi comparabile si valoarea medie anuala a

mijloacelor fixe de productie proprii si arendate, in afara de mijloacele fixe

conservate si date in arenda.

2.

Indicatorul de consum

(capacitatea mijloacelor fixe) (Cf),

caracterizeaza necesarul de mijloace fixe pentru fabricarea productiei in

valoare de un leu si este un indicator invers randamentului mijloacelor

fixe. Indicatorul dat se determina dupa urmatoarea relatie:

Cf= (MF / VPF) x 100 (bani) sau Cf= 1/Rf

3. Coeficientul de inzestrare cu mijloace fixe (If),

oglindeste nivelul

organizatoric, tehnic al producerii si aprovizionarii intreprinderii cu

mijloace de munca. Acest indicator se calculeaza astfel:

54

imf= (MF /Nm) x 100 (lei), unde:

Nm - numarul mediu scriptic de muncitori.

Marimea si modificarea acestor indicatori la S.A."Ciment" poate fi urmarita

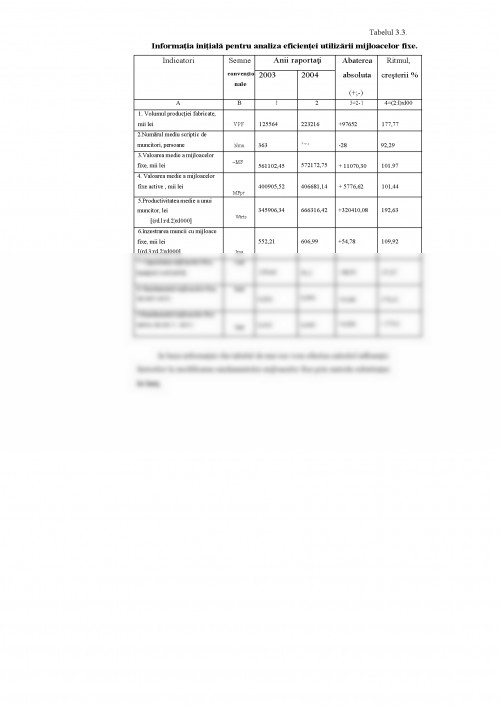

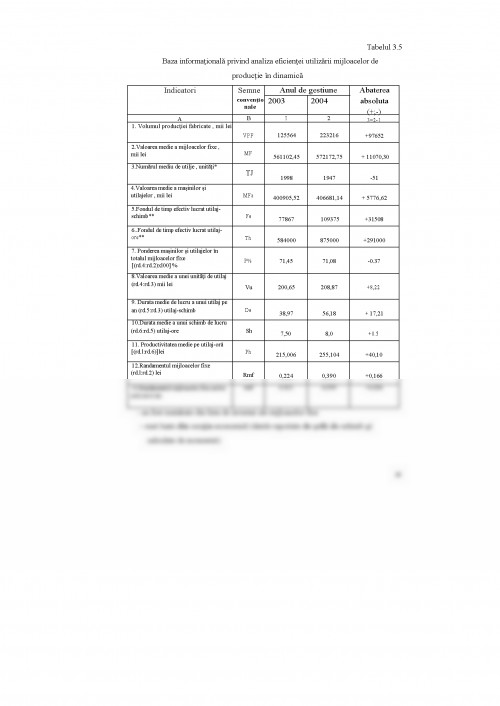

in baza informatiei prezentate in tabelul 3.2.

Tabelul 3.2.

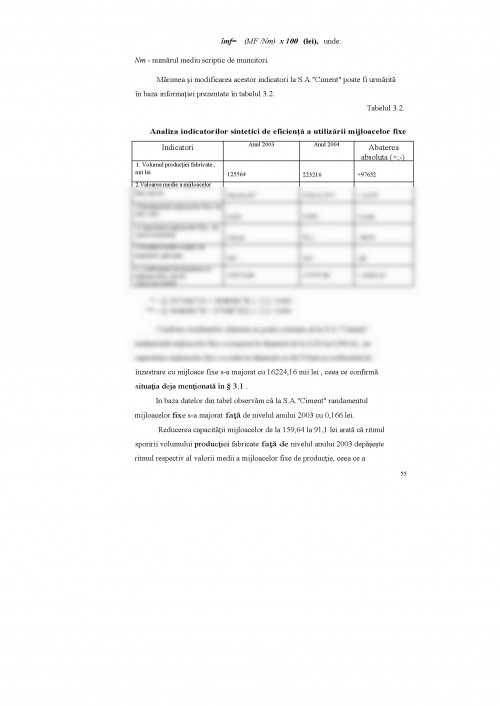

Analiza indicatorilor sintetici de eficienta a utilizarii mijloacelor fixe

Indicatori

1. Volumul productiei fabricate ,

mii lei

2.Valoarea medie a mijloacelor

125564

Anul 2003

Anul 2004

223216

Abaterea

absoluta (+;-)

+97652

fixe, mii lei

3.Randamentul mijloacelor fixe, lei

(rd.l :rd2)

4.Capacitatea mijloacelor fixe , lei

[(rd.2:rd.l)xl00]

5.Numarul mediu scriptic de

muncitori, persoane

6. Coeficientul de inzestrare cu

mijloace fixe, mii lei

[(rd.2:rd.5)xl00]

561102,45*

0,224

159,64

363

154573,68

572172,75**

0,390

91,1

335

170797,84

+ 11070

+0,166

- 68,54

-28

+ 16224,16

* = [( 557346719 + 564858178 ) / 2 ] / 1000

** = [( 564858178 + 579487322 ) / 2 ] / 1000

Conform rezultatelor obtinute se poate constata ca la S.A."Ciment"

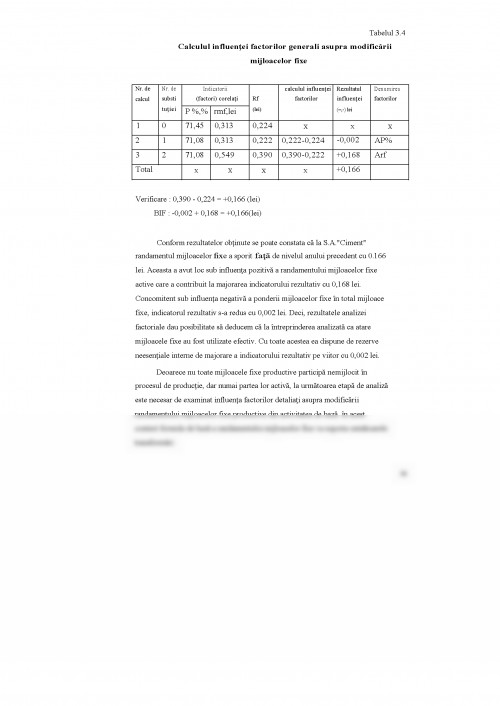

randamentul mijloacelor fixe s-a majorat in dinamica de la 0,224 la 0,390 lei , iar

capacitatea mijloacelor fixe s-a redus in dinamica cu 68,54 bani si coeficientul de

inzestrare cu mijloace fixe s-a majorat cu 16224,16 mii lei , ceea ce confirma

situatia deja mentionata in ? 3.1 .

In baza datelor din tabel observam ca la S.A."Ciment" randamentul

mijloacelor fixe s-a majorat fata de nivelul anului 2003 cu 0,166 lei.

Reducerea capacitatii mijloacelor de la 159,64 la 91,1 lei arata ca ritmul

sporirii volumului productiei fabricate fata de nivelul anului 2003 depaseste

ritmul respectiv al valorii medii a mijloacelor fixe de productie, ceea ce a

55

influentat pozitiv asupra randamentului acestora. Cresterea randamentului

mijloacelor confirma inca o data expluatarea eficienta a mijloacelor de productie

la S.A."Ciment".

La etapa urmatoare de analiza se precauta factorii generali care au

influientat asupra modificarii randamentului mijloacelor fixe din activitatea de

baza . Acestea sunt :

1) modificarea ponderii partii active a mijloacelor fixe in valoarea medie a

mijloacelor fixe din activitatea de baza;

2) modificarea randamentului mijloacelor fixe active.

Pentru a arata legatura dintre randamentul mijloacelor fixe productive din

activitatea de baza , ponderea partii active in valoare medie a mijloacelor fixe

productive din activitatea de baza si randamentul m

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.