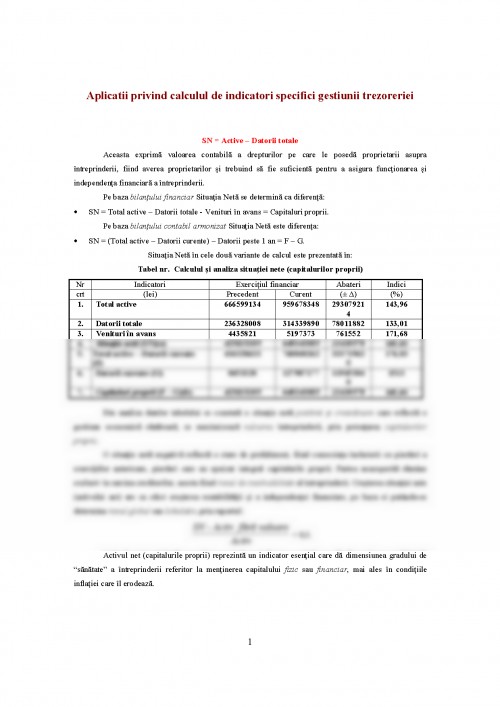

SN = Active – Datorii totale

Aceasta exprimă valoarea contabilă a drepturilor pe care le posedă proprietarii asupra întreprinderii, fiind averea proprietarilor şi trebuind să fie suficientă pentru a asigura funcţionarea şi independenţa financiară a întreprinderii.

Pe baza bilanţului financiar Situaţia Netă se determină ca diferenţă:

- SN = Total active – Datorii totale - Venituri în avans = Capitaluri proprii.

Pe baza bilanţului contabil armonizat Situaţia Netă este diferenţa:

- SN = (Total active – Datorii curente) – Datorii peste 1 an = F – G.

Situaţia Netă în cele două variante de calcul este prezentată în:

Tabel nr. Calculul şi analiza situaţiei nete (capitalurilor proprii)

Nr Indicatori Exerciţiul financiar Abateri Indici

crt (lei) Precedent Curent (± Δ) (%)

1. Total active 666599134 959678348 293079214 143,96

2. Datorii totale 236328008 314339890 78011882 133,01

3. Venituri în avans 4435821 5197373 761552 171,68

4. Situaţia netă (SN)(a) 425835305 640141085 21430578 105,03

5. Total active – Datorii curente (F) 434328633 768048262 333719629 176,83

6. Datorii curente (G) 8453328 127907177 119453849 1513

7. Capitaluri proprii (F – G)(b) 425835305 640141085 21430578 105,03

Din analiza datelor tabelului se constată o situaţie netă pozitivă şi crescătoare care reflectă o gestiune economică sănătoasă, ce maximizează valoarea întreprinderii, prin potenţarea capitalurilor proprii.

O situaţie netă negativă reflectă o stare de prefaliment, fiind consecinţa încheierii cu pierderi a exerciţiilor anterioare, pierderi care au epuizat integral capitalurile proprii. Partea neacoperită rămâne exclusiv în sarcina creditorilor, acesta fiind riscul de insolvabilitate al întreprinderii. Creşterea situaţiei nete (activului net) are ca efect creşterea rentabilităţii şi a independenţei financiare, pe baza ei putându-se determina riscul global sau lichidativ, prin raportul:

< 0,3.

Activul net (capitalurile proprii) reprezintă un indicator esenţial care dă dimensiunea gradului de “sănătate” a întreprinderii referitor la menţinerea capitalului fizic sau financiar, mai ales în condiţiile inflaţiei care îl erodează.

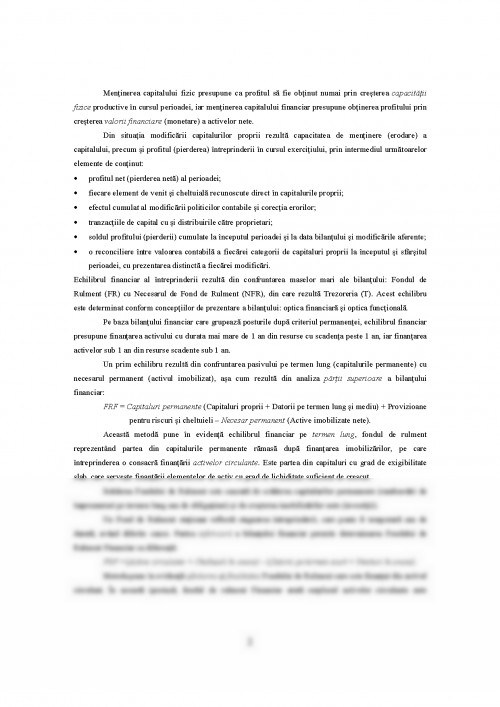

Menţinerea capitalului fizic presupune ca profitul să fie obţinut numai prin creşterea capacităţii fizice productive în cursul perioadei, iar menţinerea capitalului financiar presupune obţinerea profitului prin creşterea valorii financiare (monetare) a activelor nete.

Din situaţia modificării capitalurilor proprii rezultă capacitatea de menţinere (erodare) a capitalului, precum şi profitul (pierderea) întreprinderii în cursul exerciţiului, prin intermediul următoarelor elemente de conţinut:

- profitul net (pierderea netă) al perioadei;

- fiecare element de venit şi cheltuială recunoscute direct în capitalurile proprii;

- efectul cumulat al modificării politicilor contabile şi corecţia erorilor;

- tranzacţiile de capital cu şi distribuirile către proprietari;

- soldul profitului (pierderii) cumulate la începutul perioadei şi la data bilanţului şi modificările aferente;

- o reconciliere între valoarea contabilă a fiecărei categorii de capitaluri proprii la începutul şi sfârşitul perioadei, cu prezentarea distinctă a fiecărei modificări.

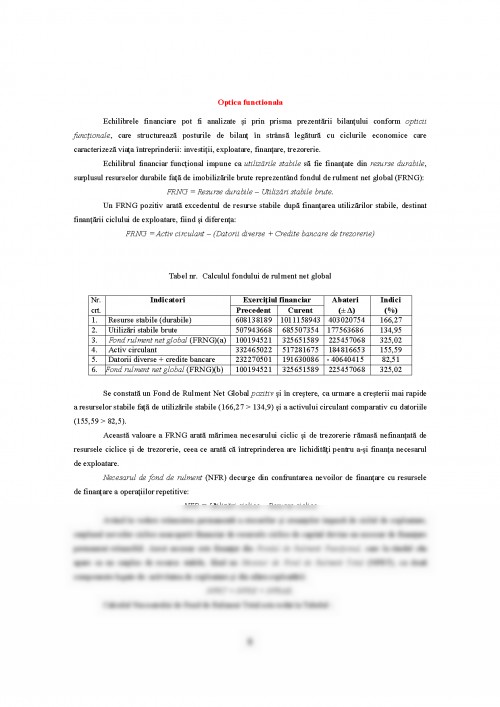

Echilibrul financiar al întreprinderii rezultă din confruntarea maselor mari ale bilanţului: Fondul de Rulment (FR) cu Necesarul de Fond de Rulment (NFR), din care rezultă Trezoreria (T). Acest echilibru este determinat conform concepţiilor de prezentare a bilanţului: optica financiară şi optica funcţională.

Pe baza bilanţului financiar care grupează posturile după criteriul permanenţei, echilibrul financiar presupune finanţarea activului cu durata mai mare de 1 an din resurse cu scadenţa peste 1 an, iar finanţarea activelor sub 1 an din resurse scadente sub 1 an.

Un prim echilibru rezultă din confruntarea pasivului pe termen lung (capitalurile permanente) cu necesarul permanent (activul imobilizat), aşa cum rezultă din analiza părţii superioare a bilanţului financiar:

FRF = Capitaluri permanente (Capitaluri proprii + Datorii pe termen lung şi mediu) + Provizioane pentru riscuri şi cheltuieli – Necesar permanent (Active imobilizate nete).

Această metodă pune în evidenţă echilibrul financiar pe termen lung, fondul de rulment reprezentând partea din capitalurile permanente rămasă după finanţarea imobilizărilor, pe care întreprinderea o consacră finanţării activelor circulante. Este partea din capitaluri cu grad de exigibilitate slab, care serveşte finanţării elementelor de activ cu grad de lichiditate suficient de crescut.

Scăderea Fondului de Rulment este cauzată de scăderea capitalurilor permanente (rambursări de împrumuturi pe termen lung sau de obligaţiuni) şi de creşterea imobilizărilor nete (investiţii).

Un Fond de Rulment staţionar reflectă stagnarea întreprinderii, care poate fi temporară sau de durată, având diferite cauze. Partea inferioară a bilanţului financiar permite determinarea Fondului de Rulment Financiar ca diferenţă:

FRF = (Active circulante + Cheltuieli în avans) – (Datorii pe termen scurt + Venituri în avans).

Metoda pune în evidenţă afectarea şi finalitatea Fondului de Rulment care este finanţat din activul circulant. În această ipostază, fondul de rulment Financiar arată surplusul activelor circulante nete nefinanţate din datoriile temporare, evidenţiind excedentul de lichiditate potenţială, ca o marjă de securitate privind solvabilitatea întreprinderii.

Bilanţul contabil armonizat permite determinarea mai rapidă a Fondului de Rulment în două moduri:

- FRF = (Total active – Datorii sub 1 an) – Active imobilizate = F – A;

- FRF = Active circulante, respectiv datorii curente nete (E).

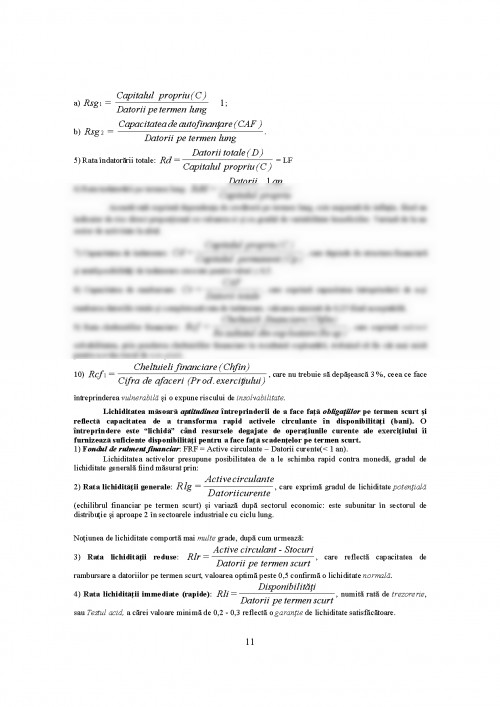

Teoretic, Fondul de Rulment trebuie să fie pozitiv, ceea ce nu înseamnă că în anumite situaţii nu poate exista un fond de rulment negativ fără a compromite buna funcţionare a întreprinderii.

Un Fond de Rulment pozitiv (Capitaluri permanente > Imobilizări nete) constituie marja de securitate a întreprinderii pentru exploatarea sa cotidiană, permiţându-i să-şi asigure un nivel minim al unor active circulante strict necesare funcţionării (stocuri minime, fond de casă minim), activul circulant fiind superior datoriilor pe termen scurt (Activ circulant net > Datorii sub 1 an).

Un Fond de Rulment negativ constituie un semnal de alarmă pentru întreprindere, care va fi lipsită de capitaluri permanente suficiente să-i asigure finanţarea imobilizărilor (Capitaluri permanente < Imobilizări nete), sau care are active circulante inferioare datoriilor scadente pe termen scurt, pe care nu le va putea achita (Activ circulant net < Datorii sub 1 an). Această situaţie se întâlneşte mai frecvent în sectorul de distribuţie, unde viteza de rotaţie a stocurilor este foarte rapidă (sub o lună) şi unde există credite-furnizori însemnate.

Calculul Fondului de Rulment în cele trei variante conduce la rezultatele din Tabelul:

Tabel nr. Calculul şi analiza Fondului de Rulment

Nr. Indicatori Exerciţiul financiar Abateri(±) Indici

Nr. crt. Denumire Precedent Curent (Δ) (%)

1. Capitaluri proprii 425835305 640141085 21430578 105,03

2. Datorii cu scadenţa peste 1 an 8493328 127907177 119413849 1505

3. Provizioane pt. riscuri - cheltuieli - - - -

4. Capitaluri permanente (Cp) 434328633 768048262 333719629 176,83

5. Active imobilizate (Ai) 334134112 442396673 108262561 132,40

6. Fond de Rulment Financiar (FRF) 100194521 325651589 225457068 325,02

7. Active circulante 330562056 515792600 185230544 156,03

8. Cheltuieli în avans 1902966 1489075 - 413891 78,25

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.