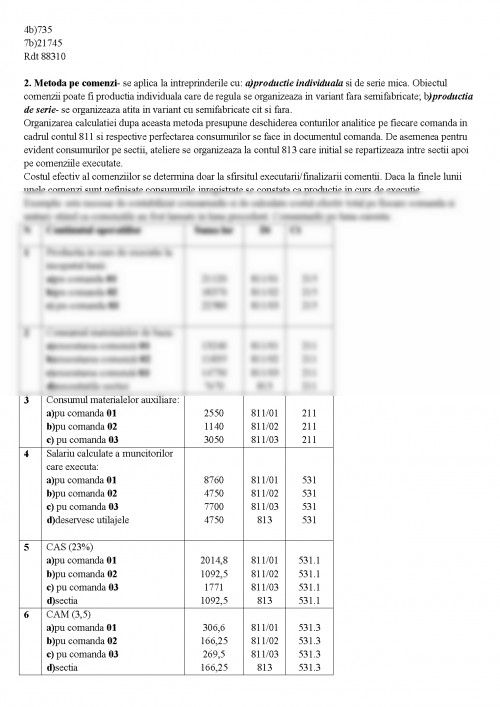

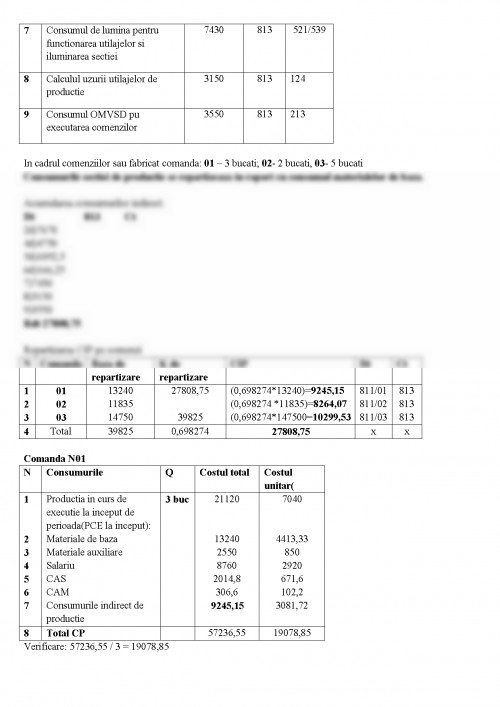

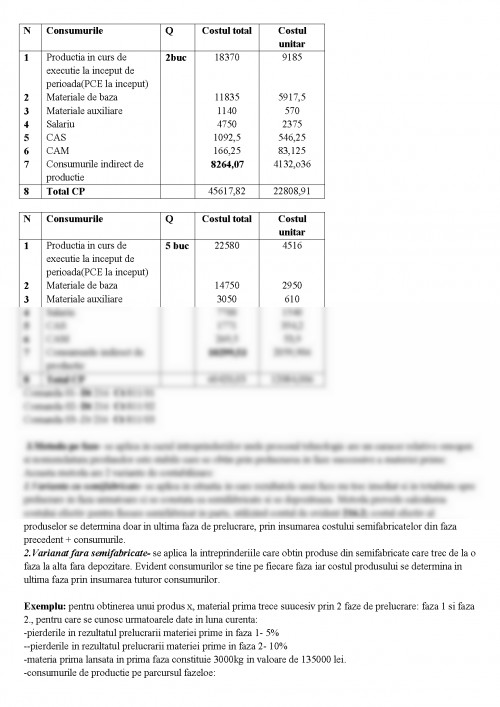

Tema1: Metode clasice de contabilitate si de calculatia costurilor

Metodele clasice se caracterizeaza prin aceea ca in procesul de determinare a costului se include atit consumurile directe generate de fabricarea produselor si serviciilor cit si consumurile indirect aferente sectiilor de producer. In final se determina un cost complet adica consumurile directe + consumurile indirect.

La metodele clasice se refera:

- metoda globala(simpla);

-metoda pe comenzi;

-metoda pe faze.

1. metoda globala- aceasta metoda se practica de catre intreprinderile care fabrica un singur produs, maximum 2 la care de regula la finele lunii nu exista semifabricate sau productie nefinisata.consumurile de productie lunare se acumuleaza in contul 811 “Activitati de baza”. In cazul in care se fabrica doua produse, consumurile commune ale sectiei se evidentiaza la contul 813” Consumuri indirect de productie”.

Costul efectiv al unui produs=(consumurile directe de productie+ consumurile indirect de productie) / cantitatea fabricate.

Exemplu 1: privind fabricarea unui singur produs unde nu exista productie nefinisata sau in curs de executie.

Consumul de materiale – 10000 lei, consumul de materie prima 50000 lei, salariu calculate 35000, uzura utilajelor de productie 2510, serviciile primate de la tert – 13500 lei, cantitatea fabricate 450 bucati. Contabilitatea consumurilor si calcularea costului.

Rezolvare:

N Consumuri Suma lor Dt Ct

1.

2

3

4

5

6

7 Materie prima

Materiale

Salariu

CAS-23%

CAM-3,5%

Uzura mijloacelor fixe

Serviciile primite 50000

10000

35000

8050

1225

2510

13500 811

811

811

811

811

811

811 211

211

531

533.1

533.3

124

521/539

8 Costul efectiv toatal 120285 216 811

9 Cantiatea fabricata 450b

10 Costul efectiv unitar (8 / 9) 267,3

Exemplu 2: privind fabricarea a doua produse in aceeasi sectie de producer, unde nu exista productie nefinisata si consumurile commune sectiei initial se acumuleaza la contul 813, dupa care integral se repartizeaza pe produsele A si B conform salariului calculate.

Operatiunile privind fabricarea produselor pentru luna curenta:

N Continutul operatiuni Suma lor Dt Ct

1 Consumul de materiale pentru:

a)Fabricarea produsului A

b)fabricarea produsului B

c)necesitatile sectiei de producere

50000

40000

20000

811/A

811/B

813

211

211

211

2 Salariile calculate muncitoriilor:

a)Fabricarea produsului A

b)fabricarea produsului B

c)p/u intretinerea si functionarea utilajelor

32000

21000

12000

811/A

811/B

813

531

531

531

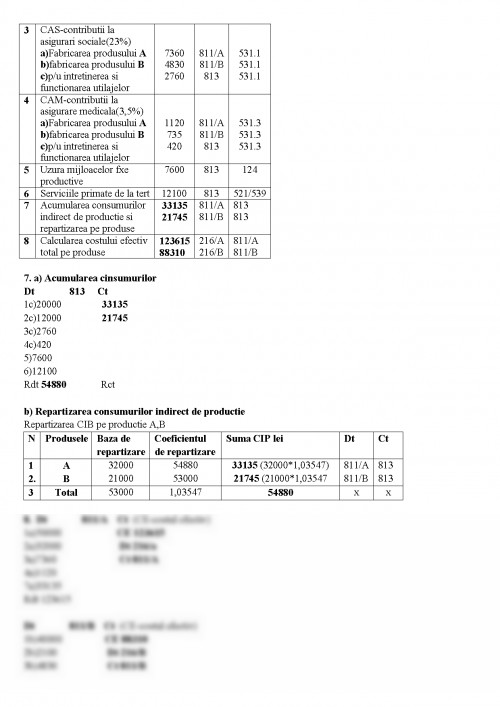

3 CAS-contributii la asigurari sociale(23%)

a)Fabricarea produsului A

b)fabricarea produsului B

c)p/u intretinerea si functionarea utilajelor

7360

4830

2760

811/A

811/B

813

531.1

531.1

531.1

4 CAM-contributii la asigurare medicala(3,5%)

a)Fabricarea produsului A

b)fabricarea produsului B

c)p/u intretinerea si functionarea utilajelor

1120

735

420

811/A

811/B

813

531.3

531.3

531.3

5 Uzura mijloacelor fxe productive 7600 813 124

6 Serviciile primate de la tert 12100 813 521/539

7 Acumularea consumurilor indirect de productie si repartizarea pe produse 33135

21745 811/A

811/B 813

813

8 Calcularea costului efectiv total pe produse 123615

88310 216/A

216/B 811/A

811/B

7. a) Acumularea cinsumurilor

Dt 813 Ct

1c)20000 33135

2c)12000 21745

3c)2760

4c)420

5)7600

6)12100

Rdt 54880 Rct

b) Repartizarea consumurilor indirect de productie

Repartizarea CIB pe productie A,B

N Produsele Baza de repartizare Coeficientul de repartizare Suma CIP lei Dt Ct

1

2. A

B 32000

21000 54880

53000 33135 (32000*1,03547)

21745 (21000*1,03547 811/A

811/B 813

813

3 Total 53000 1,03547 54880 x x

8. Dt 811/A Ct (CE-costul efectiv)

1a)50000 CE 123615

2a)32000 Dt 216/a

3a)7360 Ct 811/A

4a)1120

7a)33135

Rdt 123615

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.