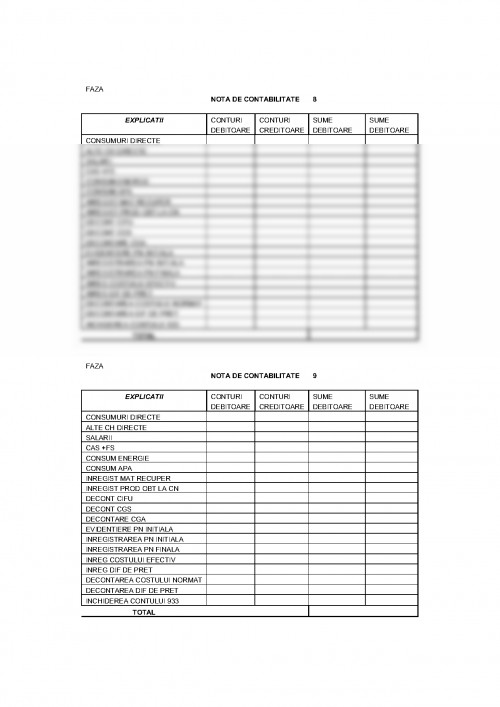

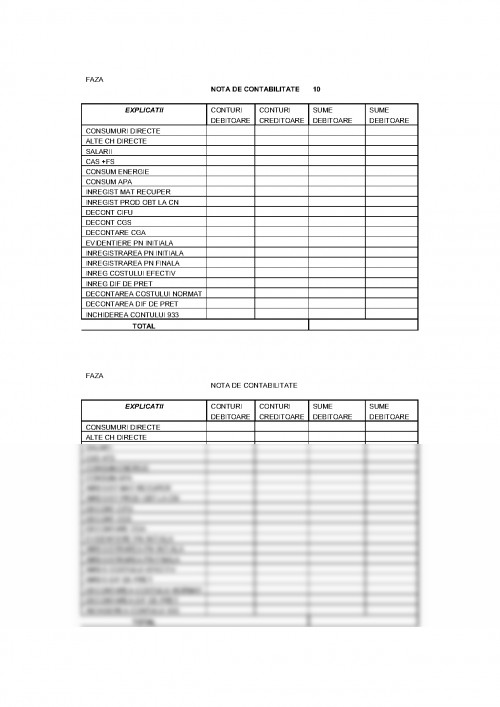

Metoda pe faze este utilizata in intreprinderile cu productia de masa, unde pentru obtinerea

produsului finit se parcurg in procesul de fabricatie mai multe faze tehnologice. Obiectul calculatiei

il constituie produsele si fazele parcurse in procesul de fabricatie. Cheltuielile de productie se

inregistreaza in conturi deschise lunar pe fiecare faza, astfel ca la finele perioadei de gestiune, prin

cumularea tuturor cheltuielilor in ultima faza de productie, sa se obtina costul efectiv al produsului

finit. Costul produsului finit este format deci din cheltuielile cu materie prima plus cheltuielile de

prelucrare specifice fiecarei faze.

De exemplu in industria alimentara: obtinerea berii (curatire orz, fabricare malt, fierbere,

fermentatie, imbuteliere; in industria siderurgica (faza obtinere fonta obtinere otel, faza laminare);

in industria de medicamente obtinerea fenilbutazonei (faza obtinerii bromurii de butil; obtinerea

bioxidului de sodiu; obtinere fenil-butazonei; obtinere alcool butilic, cristalizarea fenil butazonei);

in industria cimentului: (prepararea materiilor prime (calcar si argile), omogenizare calcar si argile,

obtinere clincher, macinare ciment, ambalare si expeditie); in industria sticlei: faza amestec materii

prime (cioburi, nisip), faza cuptoare.

Metoda pe faze se intalneste in practica in doua variante:

varianta cu semifabricate

varianta fara semifabricate

Varianta cu semifabricate se aplica in intreprinderile care fabrica un numar relativ redus de

produse, in cadrul unor produse tehnologice unde semifabricatele rezultate din diferite faze nu se

consuma imediat si integral in faza imediat urmatoare intervenind ca atare depozitarea si

manipularea gestioanara a lor. Varianta se mai utilizeaza si atunci cand din aceleasi semifabricat se

obtin mai multe produse sau cand o parte din semifabricate sunt destinate vanzarii.

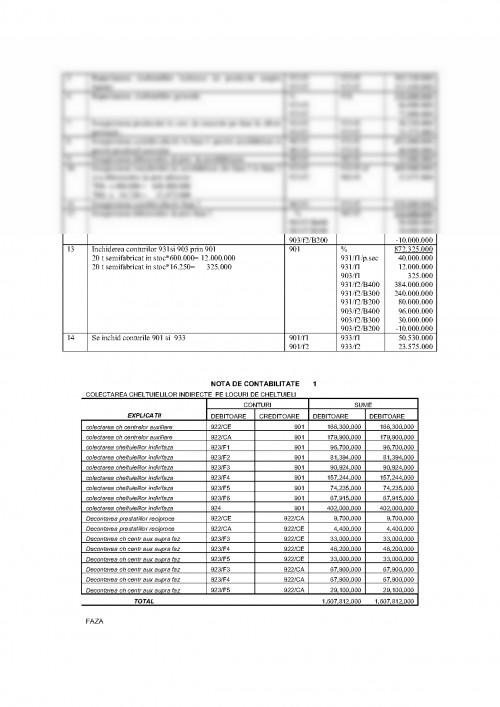

Costul produsului finit faza n (c p fn) se obtine dupa urmatoarea relatie:

C p fn = Cn sfn-1 + ( CD +CI)fn

unde:

Cn sfn-1 = cost unitar al semifabricatului din faza fn-1

CD = cheltuieli directe

CI = cheltuieli indirecte

Varianta fara semifabricate presupune calculul costului produsului prin insumarea

tuturor cheltuielilor directe si indirecte delimitate pe faze de calculatie.

Cp fn = S (CD + CI)fn

Aceasta varianta se poate aplica cu bune rezultate in intreprinderile care obtin din fabricatie

un numar mare de produse ai caror, intermediari trec, de regula, de la o faza la alta fara

gestionare, depozitare, stocare etc. De multe ori in practica acesti intermediari sunt considerati

productie in curs de executie.

Etapele de desfasurare a lucrarilor de calculatie sunt ca si in cazul celorlalte metode

absorbante urmatoarele:

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.