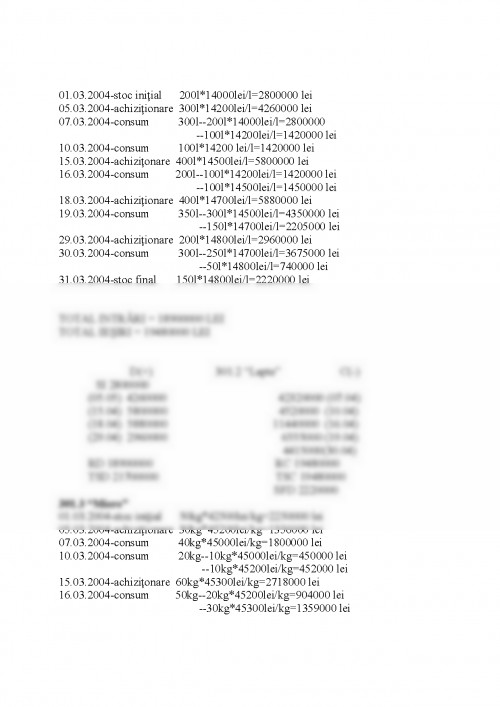

Conturi sintetice si conturi analitice

Întreprinderea are în stoc, la începutul perioadei, cinci tipuri de materii prime a caror reflectare se face cu ajutorul conturilor analitice ale contului sintetic 301. În cursul perioaei au loc intrari si iesiri de materii prime care vor fi reflectate în jurnal atât în contul sintetic, cât si în conturile analitice. La sfârsitul perioadei se va întocmi situatia contului sintetic 301, precum si situatiile conturilor analitice în care a fost descompus, dupa care se va prezenta balanta de verificare analitica a contului 301.

Lucrare contabilitate anul I facultatea de economie

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.