Contabilitatea capitalului social se realizeaza cu ajutorul contului 101 “ Capital” care se dezvolta pe urmatoarele conturi sintetice de gradul II

1011 – Capital subscris nevarsat

1012 – Capital subscris varsat

1015 – Patrimoniul regiei

1016 – Patrimoniul public

Exemplu:

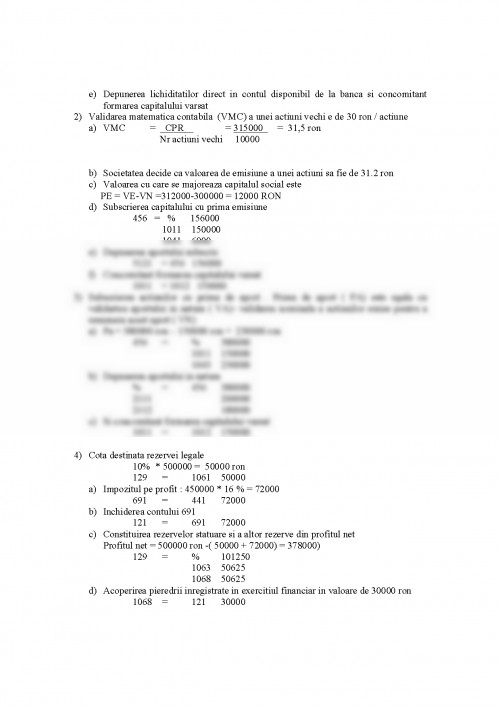

O societate pe actiuni se constituie cu un capital social de 300 000 ron divizat in 10 000 actiuni cu o valoare nominala de 30 ron / actiune

1) Capitalul social este subscris integral la infiintarea societatii, acesta reprezentand:

a) 3000 actiuni aport in natura concretizat intr-un teren,

b) 3000 actiuni aport in natura, concretizat intr-o constructie,

c) 4000 actiuni aport in numerar, si se elibereaza odata cu subscrierea . Dreptul in natura se depune odata cu subscrierea

2) Societatea decide majorarea caitalului prin emisiunea a 5000 actiuni noi, capitalurile proprii au o valoare de 315000 ron, din care :

a) Capital social varsat ( 1012 ) 300000 ron

b) Reserve legale (1061) 100000 ron

c) Rezultatul reportat (117) 150000 ron

Total capitaluri proprii = 315000 ron

3) Societatea isi majoreaza capitalul prin aportul in natura respective terenuri in valoare de 200000 ron si constructii 180000 ron iar numarul actiunilor emise este de 5000 actiuni

4) La sfarsitul exercitiului financiar, societatea a inregistrat un profit brut de 50000 ron, cota de impozit este de 16 %. Din profitul brut se repartizeaza o cota de 10 % pentru rezerve legale iar 6% pentru alte rezerve

In exercitiul financiar societatea inregistreaza o pierdere in valoare de 30000 ron care se acopera di alte reserve

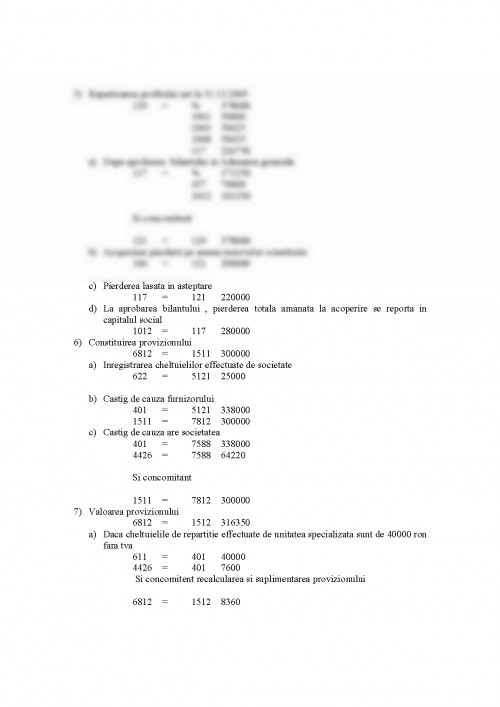

5) Rezultatul exercitiului si rezultaturl reportat se prezinta sub forma de profit. La sfarsitul exercitiului, societatea inregistreaza un profit de 337500 ron din care se repartizeaza151250 ron pentru

a) Rezerve legale 50000 ron

b) Reserve statuare sau contractuale 50625 ron

c) Alte rezerve 50625 ron

In exercitiul financiar , adunarea generala decide incorporarea in capital a unei cote de 30 % din profitul net si repartizarea la dividente a 70000 ron

6) Rezultatul exercitiului este concretizat intr-o pierdere . La sfarsitul exercitiului , sociatatea a inregistrat o pierdere in valoare de 420000 ron rezervele constituie sunt 200000 ron. Adunarea generala decide ca pierderea sa fie acoperita din rezerve in limita valorii acestora, iar diferenta se amana la acoperire pentru perioada viitoare. In timpil exercitiului, societatea mai acopera pierderi in valoare de 60000 ron

7) Societatea se afla in litigiu cu un furnizor in legatura cu o datorie rezultata in urma unei achizitii de materii prime, in valoare de 300000 ron fara TVA. Cheltuielile cu onorariul avocatului pana la sfarsitul exercitiului au fost de 25000 ron

8) In execitiul financiar, veniturile din vanzari de bunuri cu perioada de gratie au o valoare de 30000 ron. Veniturile previzionate din vanzari de bunuri, in timpul exercitiului financiar sunt de 950000 ron

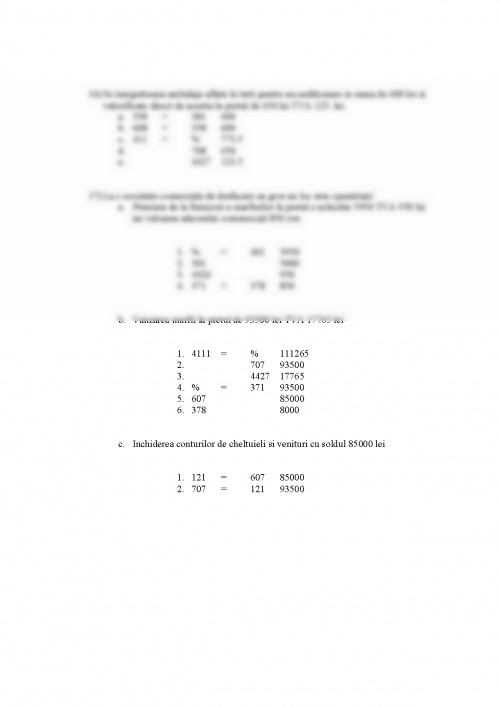

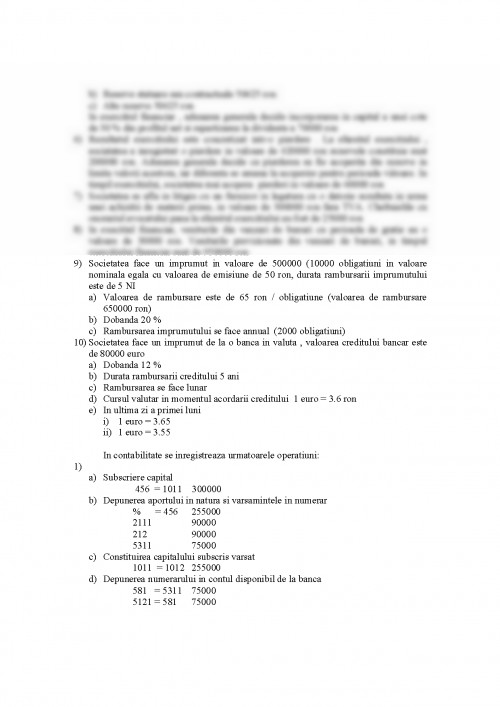

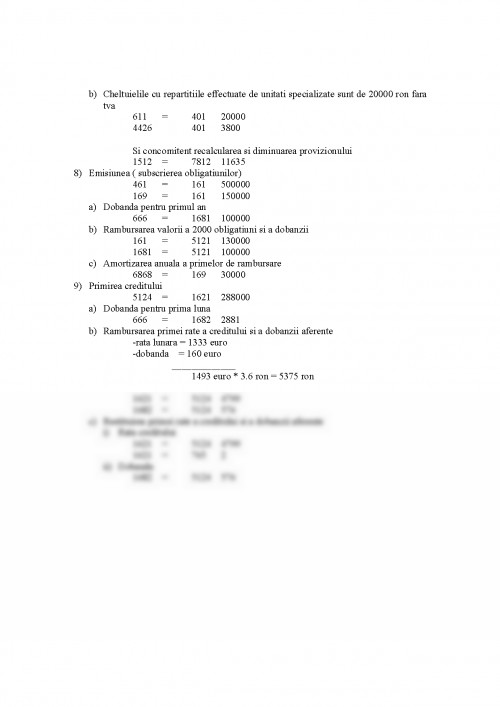

9) Societatea face un imprumut in valoare de 500000 (10000 obligatiuni in valoare nominala egala cu valoarea de emisiune de 50 ron, durata rambursarii imprumutului este de 5 NI

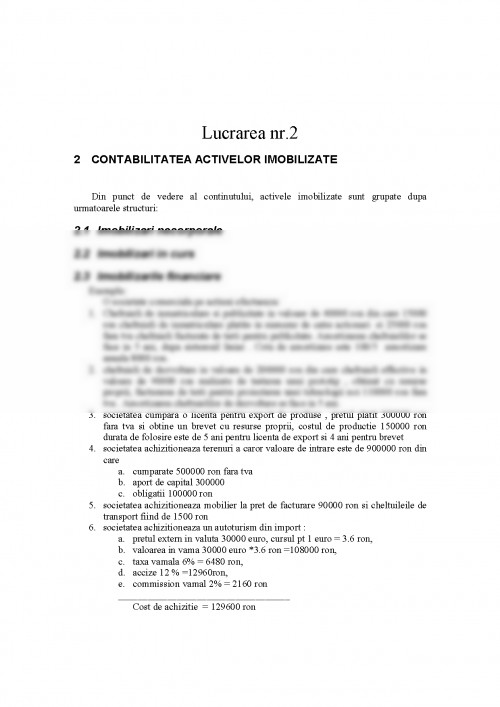

laboratoare: CONTABILITATEA CAPITALURILOR, CONTABILITATEA ACTIVELOR IMOBILIZATE, 3 CONTABILITATEA STOCURILOR

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.