Prin trezorerie se întelege ansamblul de operatii financiare pe care le face unitatea patrimoniala pentru procurarea mijloacelor banesti necesare acoperirii cheltuielilor determinate de activitatea desfasurata.

Termenul de trezorerie în sens restrâns cuprinde disponibilitatile banesti la banci si în numerar, iar în sens larg termenul se extinde si la valorile imobiliare de plasament (de exemplu actiuni) care pot fi transformate prin vânzare în disponibilitati banesti. Sunt asimilate mijloacelor de trezorerie si creditele pe termen scurt contractate cu bancile pentru plati.

Pentru titularul unui patrimoniu, notiunea de trezorerie înseamna totalitatea mijloacelor pe care le are la dispozitie pentru a putea face fata platilor.

Dupa “Dictionnaire fiduciare financier” de Erik de la Villeguérin si colaboratorii (Paris, 1991), trezoreria înseamna “toate mijloacele de care dispune întreprinderea pentru a face fata platilor: disponibilitatile, valorile mobiliare de plasament, plafoanele de credite curente, efectele comerciale scontate”.

Trezoreria agentului economic reprezinta totalitatea activitatilor specializate de organizare si conducere a fluxului de moneda, de administrare a lichiditatilor si a creditelor pe termen scurt. Prin trezoreria firmei se asigura un echilibru permanent. În gestiunea trezoreriei agentului economic se tine cont de trei principii:

- utilizarea eficienta a creditelor;

- utilizarea eficienta a excedentelor de trezorerie;

- evitarea pe cât posibil a costurilor creditoare.

Cunoasterea permanenta a valorilor de realizat si a valorilor disponibile, precum si a obligatiilor unitatii patrimoniale are o importanta deosebita pentru urmarirea încasarii drepturilor de creanta si a platii datoriilor la scadenta. Contabilitatea trezoreriei asigura evidenta existentei si miscarii titlurilor de plasament, disponibilitatilor în conturi la banci si în casa, creditelor bancare pe termen scurt si altor valori de trezorerie.

Informatiile contabilitatii cu privire la aceste elemente patrimoniale permit studierea trezoreriei, stabilirea acesteia la sfârsitul fiecarei perioade de gestiune si determinarea capacitatii de plata a unitatii patrimoniale.

Prin calculele contabilitatii se urmareste:

- gestionarea corecta a numerarului si a altor valori aflate în casieria unitatii patrimoniale;

- respectarea plafoanelor de casa;

- controlul asupra operatiilor ce privesc avansurile spre decontare.

Încasarea drepturilor de creanta asupra clientilor si debitorilor, precum si plata datoriilor unitatii fata de furnizori, stat, salariati, banci, creditori, provoaca decontari banesti cu si fara numerar.

Resursele derulate prin trezoreria

statului

NORME METODOLOGICE

privind modul de aplicare a prevederilor art. I pct. 2 din O. G. nr. 120/1999 pentru modificarea si completarea O. G. nr. 66/1994 privind formarea si utilizarea resurselor derulate prin

trezoreria statului

O.M.F. nr. 1.059/23.IX.1999 (M. Of. nr.480/4.X.1999)•

1). Institutiile publice vor dispune efectuarea de plati din conturile deschise la trezoreriile statului, indiferent de sursa de finantare, pe baza creditelor bugetare deschise si a disponibilitatilor din conturi, precum si a bugetelor de venituri si cheltuieli aprobate în conditiile legii. Institutiile publice au obligatia de a prezenta trezoreriei statului la care au conturile deschise bugetele de venituri si cheltuieli aprobate, cu repartizarea pe trimestre, care se pot adapta în cursul exercitiului financiar cu modificarea prevederilor de venituri si cheltuieli efectuate cu respectarea dispozitiilor legale în vigoare. Trezoreriile statului nu vor accepta efectuarea de catre institutiile publice de plati din conturi, fara prezentarea bugetelor de venituri si cheltuieli.

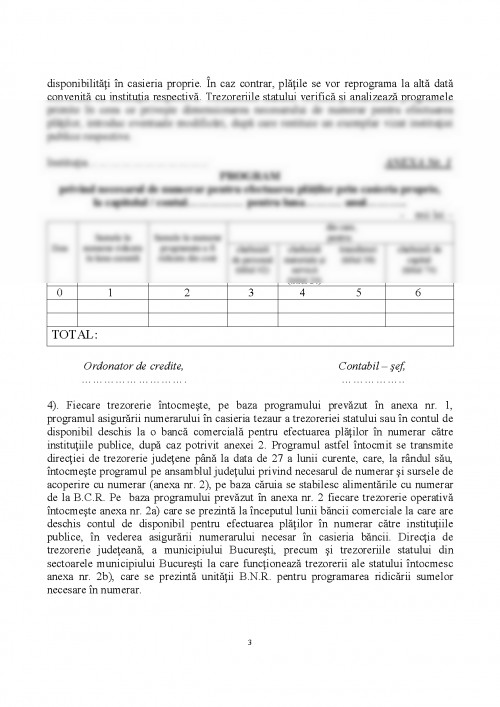

2). Institutiile publice au obligatia sa îsi dimensioneze lunar platile pe care le efectueaza în numerar prin casieria proprie, pe baza prevederilor de cheltuieli corespunzatoare din bugetele proprii, scop în care întocmesc programul prevazut în anexa nr. 1. Acest program se întocmeste distinct pentru cheltuielile bugetare, pe capitole, iar pentru fondurile speciale si mijloacele extrabugetare, pe fiecare cont din care urmeaza a se ridica sumele respective. La stabilirea platilor prevazute la alin. 1 institutiile publice vor avea în vedere ca prin casieria proprie pot fi efectuate plati în numerar pentru: drepturi de personal (titlul 02), drepturi cu caracter social, fonduri de premiere si cheltuieli materiale si servicii (titlul 20), burse, ajutoare si alte transferuri (titlul 38), cheltuieli de capital în situatia executarii lucrarilor de investitii în regie proprie, inclusiv cumparari de imobile de la persoane fizice (titlul 70). Institutiile publice vor lua masurile necesare pentru reducerea la maximum a platilor în numerar, efectuând prin casieria proprie numai acele cheltuieli de volum redus care nu se justifica a fi efectuate prin virament. Aceste cheltuieli vor avea ca documente de justificare facturi sau chitante fiscale. Se interzice efectuarea de plati în numerar pentru procurari de materiale, prestari de servicii si executari de lucrari de la agentii economici cu conturi deschise la trezoreria statului.

3). Institutiile publice prezinta programul prevazut în anexa nr. 1 în dublu exemplar la trezoreria statului la care au conturile deschise, pâna la data de 25 a lunii curente pentru necesarul lunii urmatoare. Nedepunerea acestui program la termen exonereaza trezoreria statului de obligatia asigurarii la termen a necesarului de numerar. În asemenea situatii se va putea elibera numerarul necesar numai în masura în care trezoreria statului are disponibilitati în casieria proprie. În caz contrar, platile se vor reprograma la alta data convenita cu institutia respectiva.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.