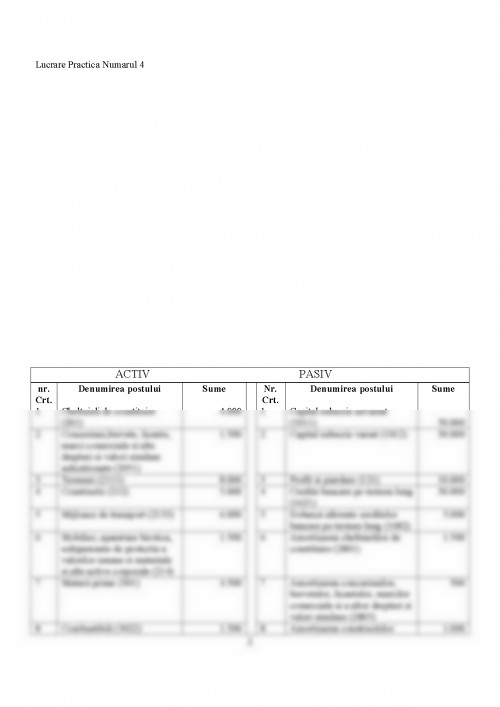

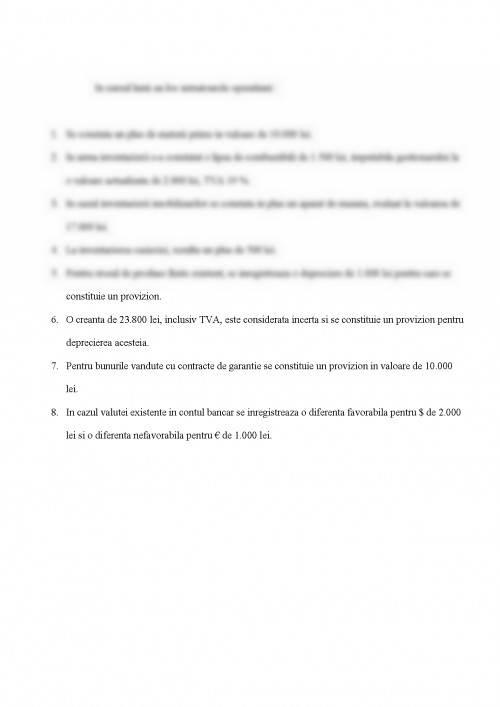

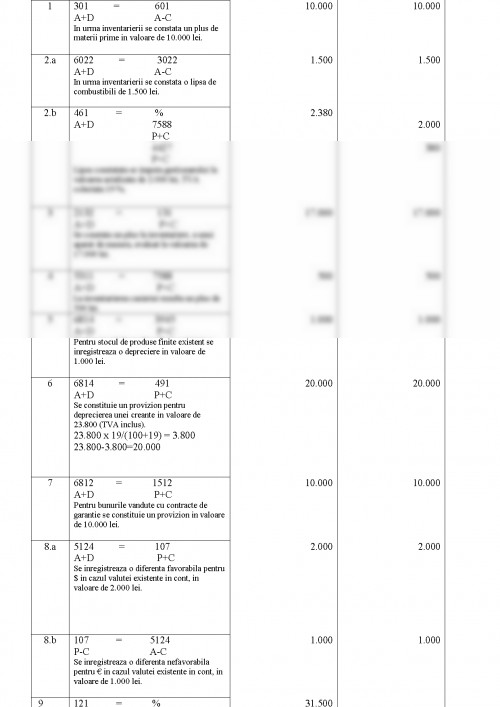

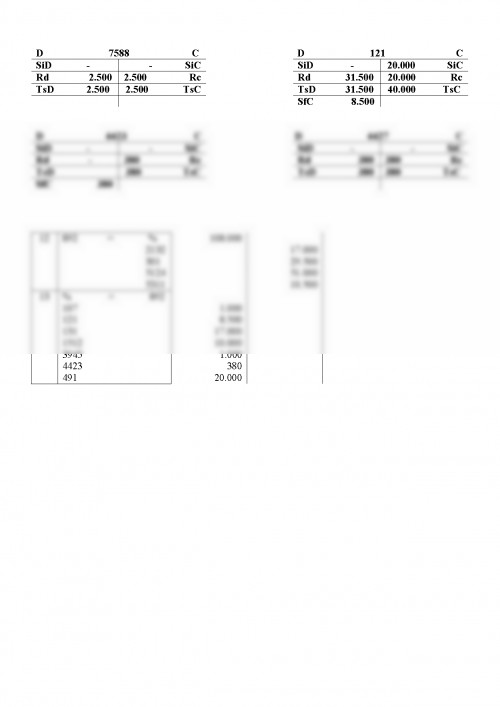

Situaţia iniţială a unei întreprinderi se prezintă într-un bilanţ didactic cu 15 posturi în activ şi 14 posturi în pasiv.Să se prezinte influenţa operaţiunilor economice asupra bilanţului,prin formularea la liberă alegere,a unui număr de 8 operaţiuni economice(este obligatorie precizarea egalităţilor bilanţiere corespunzătoare şi a silogismului corespunzător).

ACTIV PASIV

Simbol cont Denumirea elementului Suma

Nr crt Simbol

cont Denumirea elementului

Suma

2111 Terenuri

10000 1 1011 Capital subscris nevărsat 10000

212 Constructii

50000 2 1012 Capital subscris vărsat 60000

302 Materiale consumabile 5000 3 1061 Rezerve legale 1200

303 Materiale de natura obiectelor de inventar 8000 4 121 Profit 3000

371 Mărfuti 12000 5 2812 Amortizare construcţii 30000

4111 Clienţi 15000 6 401 Furnizori 12000

413 Efecte de primit 6000 7 403 Efecte de plătit 3500

456 Decontări cu acţionarii privind capitalul 10000 8 419 Clienţi creditori 13500

461 Debitori diverşi 7000 9 421 Personal-salarii datorate 7000

471 Cheltuieli înregistrate în avans 3000 10 5121 Credite bancare pe termen scurt 5000

5121 Conturi la bănci in lei 10000 11 5198 Dobânzi aferente creditelor

bancare pe termen scurt 1000

5113 Efecte de încasat 4000 12 4423 TVA de plată 1500

5411 Acreditive în lei 2000 13 444 Impozit pe salarii 1000

542 Avansuri de trezorerie 1700 14 472 Venituri înregistrate în avans 4000

5311 Casa în lei 9000

TOTAL ACTIV 152700 TOTAL PASIV 152700

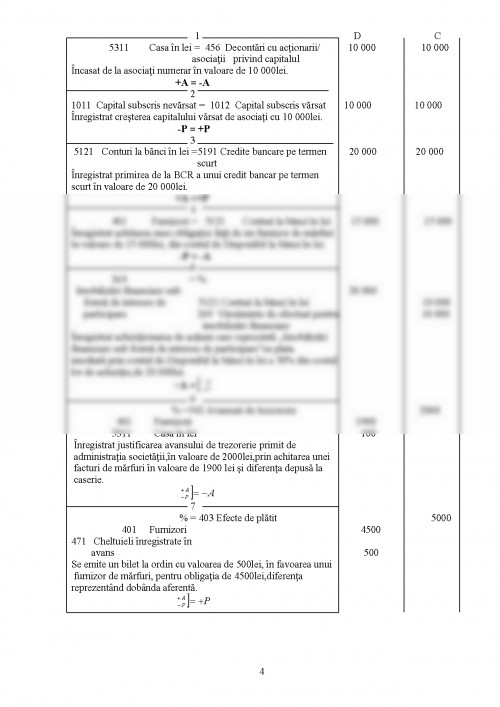

Operaţiunea nr. 1

Un acţionar aduce ca aport în contul capitalului social subscris un mijloc de transport evaluat la 10.000 lei

2133 = 456 5000 lei

Silogismul contabil: A + x - x = P

BILANŢ NR. 1

ACTIV PASIV

Simbol

cont Denumirea elementului

Suma Simbol

cont Denumirea elementului

Suma

Mijloace de transport

Decontari cu asociatii privind capitalul

(10000-10000)

TOTAL ACTIV 152700

TOTAL PASIV 152700

Operaţiunea nr. 2

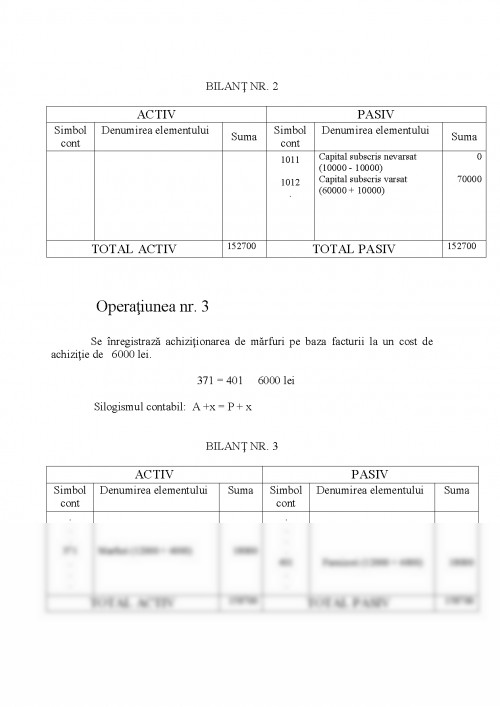

Ca urmare a depunerii aportului se înregistrează transferul capitalului subscris nevărsat la capitalul subscris vărsat.

1011 = 1012 10000 lei

Silogismul contabil: A = P + x – x

BILANŢ NR. 2

ACTIV PASIV

Simbol

cont Denumirea elementului

Suma Simbol

cont Denumirea elementului

Suma

Capital subscris nevarsat

(10000 - 10000)

Capital subscris varsat

(60000 + 10000) 0

70000

TOTAL ACTIV 152700

TOTAL PASIV 152700

Operaţiunea nr. 3

Se înregistrază achiziţionarea de mărfuri pe baza facturii la un cost de achiziţie de 6000 lei.

371 = 401 6000 lei

Silogismul contabil: A +x = P + x

BILANŢ NR. 3

ACTIV PASIV

Simbol

cont Denumirea elementului

Suma Simbol

cont Denumirea elementului

Suma

Marfuri (12000 + 6000)

Furnizori (12000 + 6000)

18000

TOTAL ACTIV 158700 TOTAL PASIV 158700

cele 4 lucrari practice

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.