ALGORITM DE STABILIRE A MARIMII ESANTIOANELOR

SC VENUS SA are ca obiect de activitate comercializarea de bunuri de uz casnic .

Urmatoarele informatii provin din situatiile financiare provizorii ale societatii pe 2004.

1. Cifra de afaceri: 425.000.000 mil lei

2. Profitul înainte de impozitare: 170.000.000 mil lei

3. Active totale: 300.000.000 mil lei

Societatea are un singur punct de lucru

Societatea nu a mai efectuat un audit pina in acest moment .datorita acestui fapt se vor lua in calcul erorile ce ar putea apare in situatiile din registrele contabile.

Societatea aprovizioneaza de la un numar de 18 furnizori din tara .

Aprovizionarea se face într-un ritm de 30-45 de facturi pe sapatamana(in jur de 2200 intrari anual), societatea aprovizionându-se numai cu obiecete de uz casnic .

Determinarea statistica a marimii esantioanelor

Determinarea marimii esantioanelor se realizeaza dupa urmatorul algoritm:

1. calculul riscului de audit (RA)

2. calculul riscului inerent (RI)

2.a. calculul riscului inerent general

2.b. calculul riscului inerent specific

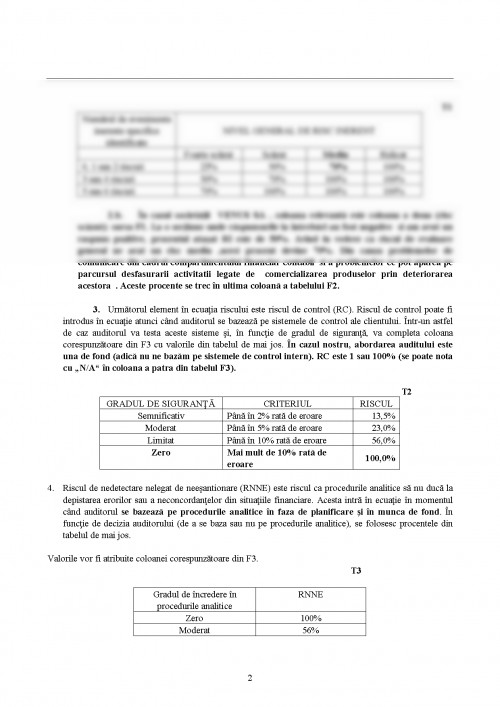

3. calculul riscului de control (RC)

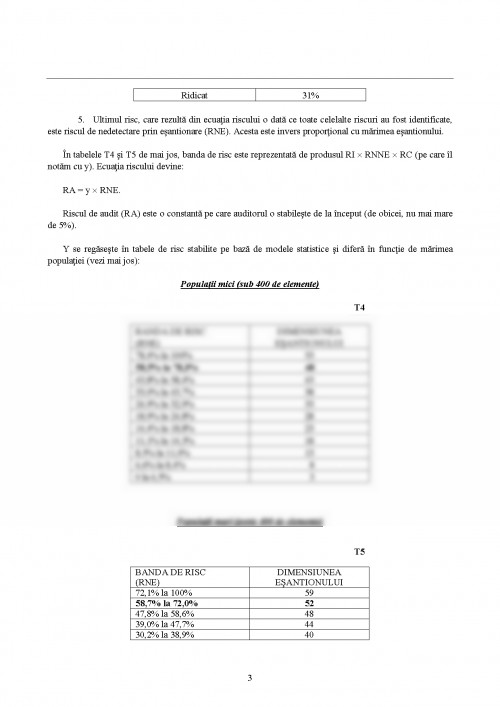

4. calculul riscului de nedetectare prin neesantionare (RNNE)

5. determinarea esantionului

1. Firma de audit este pregatita sa accepte un risc de audit (RA) nu mai mare de 5%.

2.a. Riscul inerent (RI) este dat de completarea listei de verificare a riscului inerent general (F1) si a riscului inerent specific (F2), pentru fiecare sectiune de audit. Riscul general, asa cum rezulta din F1, este scazut. Riscurile specifice, pe sectiuni, se identifica raspunzând la cele sase întrebari din cadrul paragrafului „Auditul“ din sectiunea F (lista de verificare F2). Întrebarile sunt formulate de asa natura încât un raspuns pozitiv indica un risc.

1. Sistemele sunt predispuse erorii/neadecvate/manuale necomputerizate?

2. Contabilii responsabili de acest domeniu sunt slab pregatiti?

3. Tranzactii complexe (natura tranzactiilor, nu modul în care sunt înregistrate)?

4. Suspiciuni privind existenta fraudelor/pierderilor?

5. Pierderea foilor de calcul/schemelor de rationament ale clientului?

6. Tranzactii neobisnuite (natura tranzactiei sau natura procesului din afara sistemului)?

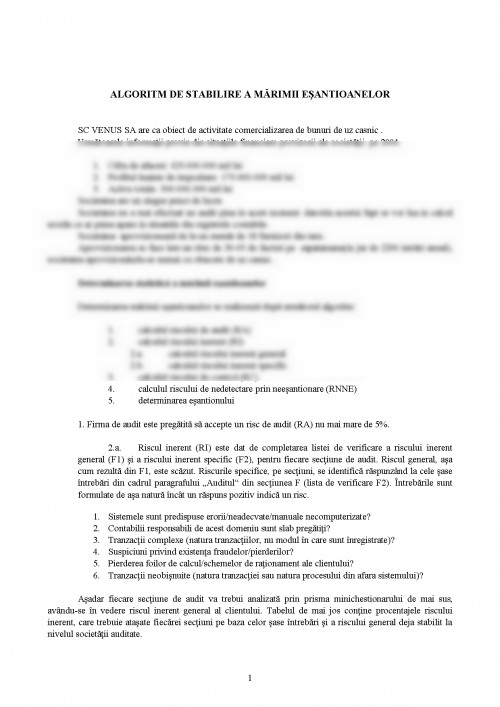

Asadar fiecare sectiune de audit va trebui analizata prin prisma minichestionarului de mai sus, avându-se în vedere riscul inerent general al clientului. Tabelul de mai jos contine procentajele riscului inerent, care trebuie atasate fiecarei sectiuni pe baza celor sase întrebari si a riscului general deja stabilit la nivelul societatii auditate.

T1

Numarul de evenimente inerente specifice identificate NIVEL GENERAL DE RISC INERENT

Foarte scazut Scazut Mediu Ridicat

0, 1 sau 2 riscuri 23% 50% 70% 100%

3 sau 4 riscuri 50% 70% 100% 100%

5 sau 6 riscuri 70% 100% 100% 100%

2.b. În cazul societatii VENUS SA , coloana relevanta este coloana a doua (risc scazut): sursa F1. La o sectiune unde raspunsurile la întrebari au fost negative si am avut un raspuns pozitive, procentul atasat RI este de 50%. Avind in vedere ca riscul de evaluare general ne arat un risc mediu ,acest procent devine 70%. Din cauza problemelor de comunicare din cadrul compartimentului financiar contabil si a problemelor ce pot aparea pe parcursul desfasurarii activitatii legate de comercializarea produselor prin deteriorarea acestora . Aceste procente se trec în ultima coloana a tabelului F2.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.