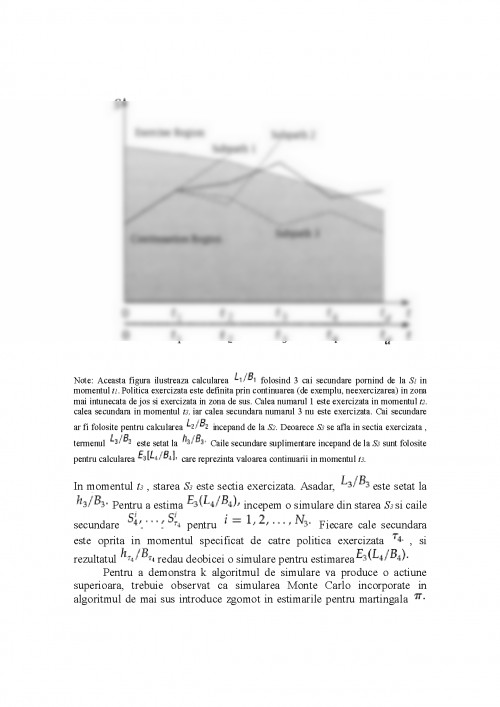

Aceasta lucrare descrie un algoritm aplicabil bazat pe simularea Monte Carlo a stabilirii preturilor a optiunilor americane multidimensionale( in continua exersare) si a optiunilor Bermuda. Aceasta metoda genereaza limite atat scazute cat si superioare pentru optiunile preturilor din Bermuda , prin urmare ofera intervale de siguranta pentru adevarata valoare a acestora. Limitele scazute pot fi provocate prin folosirea oricarui numar din algoritmul primar. Limitele superioare pot fi provocate prin folosirea a unui nou algoritm Monte Carlo bazat pe dualitatea reprezentatiei a valorii functionale Bermuda asa cum a fost sugerate indepedent si in Hugh , Kogan si Rogers. Prototipul de algoritm poate trata orice proces de dinamica, factor de structura, mod de plata. Rezultatele estimate pentru diferite echitati si dobanzi demonstreaza cat de usor si eficient poate fi folosit algoritmul propus. In special, folosim algoritmul propus pentru a examina si verifica compactitatea regulilor aplicate atat de frecvent pe pietele de schimb din Bermuda.

Cuvinte cheie: Optiuni pentru stabilirea preturilor americane, optiuni pentru stabilirea preturilor din Bermuda, piata de schimb Bermuda, simularea Monte Carlo, modelul pietii din Libor, optiunea preturilor, multiple variabile ale statului, optiunile reale.

Istoric: Aprobata si finantata de catre David Hsienh, publicata pe 18 aprilie 2003. Autorii au avut nevoie de 4 luni si jumatate pentru o singura revizie.

1.Introducere

Aceste expresii in format inchis au derivate pentru multe optiunile pentru stabilirea preturilor europene fiind in subordinea a diverselor modele financiare, cele mai importante fiind formula de capital Black-Shorles in conformitate cu optiunile geometrice ale modelului Brownian. Pana in prezent, nu a fost gasita nici o alta expresie pentru optiunile americane, de exemplu, aceste optiuni pot fi aplicate in orice moment pana in momentul scadentei , exceptand cazurile speciale. Multe dintre metodele pentru optiunile stabilirii preturilor americane au fost propuse si, chiar daca s-au inregistrat enorme progrese, aceste optiuni de stabilire a preturilor au ramas o provocare pentru modelele multifactor cu posibilitatea de a fi dependente de plati .

In aceasta lucrare vom prezenta o metoda simpla si eficienta pentru stabilirea preturilor pentru cerintele americane in ce priveste pretul factorului activ sau a procesului de dinamica. Aceasta metoda permite cresteri bruste, volatilitate stocastica, multipli factori de conducere, etc., si suporta orice tip de plata , inclusiv cele dependente. Principala si singura cerinta a metodei noastre este o rutina pentru evaluarea propunerilor sub exercitarea unei strategii, o cerinta care este, in general, usor de realizat prin folosirea tehnicilor deja existente. Rutina aceasta este utilizata pentru a genera actiuni superioare care completeaza actiunile scazute cu aceasta strategie recomandata. Metoda discutata in aceasta lucrare este atat practica cat si eficienta, si poate fi aplicata diferitelor modele si optiuni de plata de o mare importanta. Un exemplu este folosirea metodei pentru a examina si verifica siguranta anumitor reguli aplicate frecvent pentru optiunile din Bermuda in ce priveste schimbul modelelor diferite de rata de dobanda. Exista o veche si bogata istorie de metode numerice pentru a stabilii preturile cerintelor americane. Printre primele incercari sunt schemele explicite a diferentelor din Brennan si Schawtz si binomil incrucisat din Cox et al. Atat metodele Brennan si Schawtz cat si cele Cox et al. se incadreaza in categoria metodele bazata pe incrucisare, categorie careia apartin si alte metode de diferentiere finit. Metodele bazate pe incrucisare sunt in special folositoare pentru stabilirea optiunilor americane pentru o singura proprietate. Cu toate acestea, multe din stilurile americane pentru optiunile stabilirii preturilor au fost introduse ca fiind dependente de variabile active de stat si proprietati. Exemple contin optiuni variate, optiuni superioare si schimburi, ca sa nunim doar cateva. Multe dintre aceste optiuni , in special rata dobanzii de schimb , au o mare importanta economica. Generalizarile multidimensionale a metodei binom a lui Cox au fost propuse pentru Boyle. O abordare asemanatoare implica extensii ale metodei diferente finite la dimensiuni mai mari, asa cum a fost exemplificat prin metoda alternarea implicita a directiei , de vazut exemplu Mitchell si Griffiths . Adaptarea metodelor binom, trinom si diferite finite la proportii mai mari functioneaza foarte bine pentru 2 sau 3 variabile de stat, dar pentru ca efotul lor de calcul creste expotential cu numarul de variabile de stat , aceste metode nu sunt practice pentru probleme cu dimensiuni mai mari. Deoarece metodele de simulare nu sufera de asa numitul blestem al dimensiunii , este absolut normal sa se aiba in vedere adaparea propunerea Monte Carlo pentru aceasta problema.

Boyle a propus pentru prima data simularea Monte Carlo pentru stabilirea preturilor pentru cerintele europene. Cu toate acestea, mult mai tarziu a fost sugerata posibilitatea folosirii simularii Monte Carlo pentru stabilirea optiunilor pentru preturile americane de catre Bossaerts si Tilley. Broadie si Glasserman au propus un algoritm convergent bazat pe simularea unor scheme . Metoda lor genereaza atat actiuni superioare cat si inferioare , astfel incat sa poate fi determinate intervalele

Fisierul contine un articol la inginerie financiara despre optiunlie americane multidimensionale si traducerea acestui articol.Articolul a fost prezentat in cadrul facultatii de finante banci si am obtinut nota 9.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.