Abordarea deciziei de credit comercial din perspectiva pur financiara

Din punct de vedere financiar, decizia de acordare a creditului comercial este influentata de repetabilitatea actului de cumparare.

a) Situatia unei achizitii unice (un client care nu va reveni sa cumpere din nou)

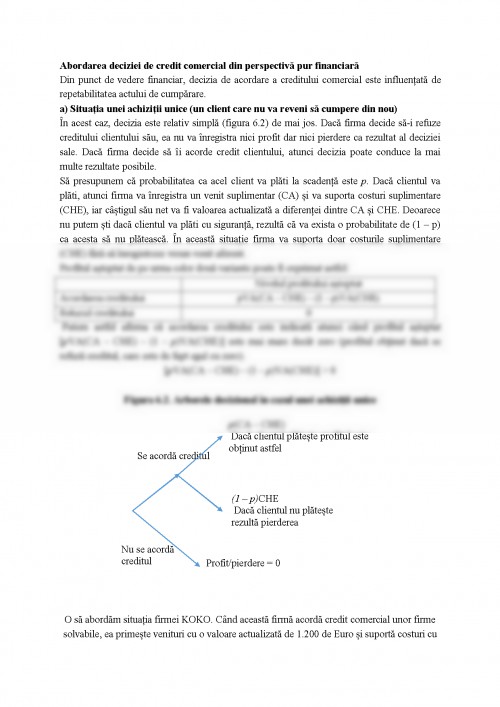

In acest caz, decizia este relativ simpla (figura 6.2) de mai jos. Daca firma decide sa-i refuze creditului clientului sau, ea nu va inregistra nici profit dar nici pierdere ca rezultat al deciziei sale. Daca firma decide sa ii acorde credit clientului, atunci decizia poate conduce la mai multe rezultate posibile.

Sa presupunem ca probabilitatea ca acel client va plati la scadenta este p. Daca clientul va plati, atunci firma va inregistra un venit suplimentar (CA) si va suporta costuri suplimentare (CHE), iar castigul sau net va fi valoarea actualizata a diferentei dintre CA si CHE. Deoarece nu putem sti daca clientul va plati cu siguranta, rezulta ca va exista o probabilitate de (1 - p) ca acesta sa nu plateasca. In aceasta situatie firma va suporta doar costurile suplimentare (CHE) fara sa inregistreze vreun venit aferent.

Profitul asteptat de pe urma celor doua variante poate fi exprimat astfel:

Nivelul profitului asteptat

Acordarea creditului pVA(CA - CHE) - (1 - p)VA(CHE)

Refuzul creditului 0

Putem astfel afirma ca acordarea creditului este indicata atunci cand profitul asteptat [pVA(CA - CHE) - (1 - p)VA(CHE)] este mai mare decat zero (profitul obtinut daca se refuza creditul, care este de fapt egal cu zero).

[pVA(CA - CHE) - (1 - p)VA(CHE)] > 0

Figura 6.2. Arborele decizional in cazul unei achizitii unice

O sa abordam situatia firmei KOKO. Cand aceasta firma acorda credit comercial unor firme solvabile, ea primeste venituri cu o valoare actualizata de 1.200 de Euro si suporta costuri cu o valoare actualizata de 1.000 de Euro. In consecinta, profitul asteptat al firmei daca ofera credit va fi:

pVA(Venit - CHE) - (1 - p)VA(CHE) = p x 200 - (1 - p) x 1000.

Daca probabilitatea de incasare este de 5/6, atunci firma KOKO se poate astepta la atingerea pragului de rentabilitate:

Profitul asteptat = 5/6 x 200 - (1 - 5/6) x 1000 = 0

Astfel, politica de creditare comerciala a firmei KOKO ar trebui sa fie de acordare a creditului atunci cand sansele de incasare sunt mai mari de 5/6, respectiv 83,33%.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.