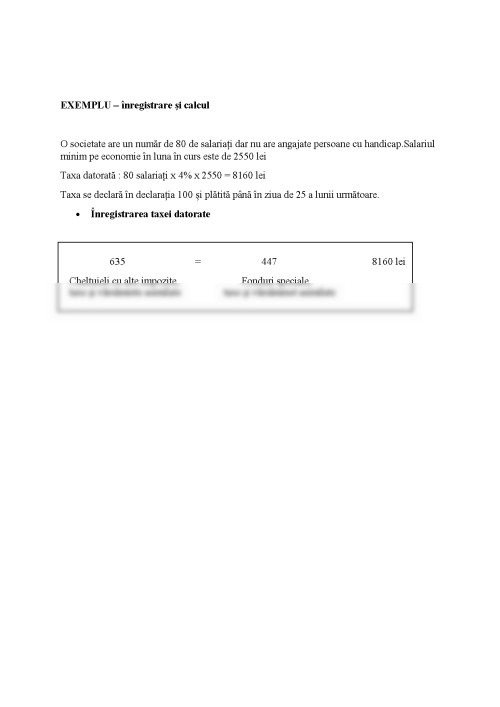

Contabilitatea decontărilor cu personalul cuprinde drepturile salariale, sporurile, adaosurile, premiile din fondul de salarii, indemnizațiile pentru concediile de odihnă, precum și cele de incapacitate temporală de muncă, plătite din fondul de salarii, primele reprezentând participarea personalului la profit, acordarea potrivit legii, și alte drepturi în bani și/sau în natură, datorate de entitate personalului, pentru munca prestată.

Pentru fiecare salariat se datorează o serie de impozite și contribuții. Chiar dacă acestea sunt ale salariatului firma este obligată să le plătească în numele acestuia, datorându-i acestuia un salariu brut format din :

- Salariul net

- CAS - Contribuția la Asigurările Sociale, reprezinta contribuția la fondul de pensii, în situația de față 25% din salariul brut

- CASS - Contribuția la Asigurările Sociale de Sănătate, reprezinta contribuția la sistemul medical, situația standard de 10% din salariul brut

- Impozit - taxa plătită ca procent de 10% din veniturile angajatului, după deducerea personală

Pe lângă salariul brut angajatorul datorează statului o contribuție denumita CAM- Contribuția Asiguratorie pentru Muncă ce este 2.25 % din salariul brut.

Contribuabilii/Platitorii de venit la sistemul public de pensii datorează contribuția de asigurări sociale pentru următoarele categorii de venituri realizate din România și din afara României :

- Venituri din salarii sau asimilate salariilor

- Venituri din activități independente

- Venituri din drepturi de proprietate intelectuală

- Indemnizații din șomaj

- Indemnizații din asigurări sociale de sănătate

În baza de calcul CAS se cuprind și indemnizațiile de asigurări sociale de sănatate suportate de anagajator sau din Fondul national unic de asigurări sociale de sănătate, potrivit legii, primate pe o perioadă în care persoanele fizice ce realizează venituri din saalrii sau assimilate salariilor beneficiează de concedii medicale și de indemnizații de asigurări de sănătate, conform prevederilor legale.

Perioada în care persoanele fizice beneficiază de concedii medicale și de indemnizații de asigurări sociale de sănătate, baza lunară de calcul a CAS datorate bugetului de asigurărilor sociale de stat este suma reprezentând indemnizația de asigurări sociale sănătate de care beneficiază, iar contribuția de asigurări sociale este suportată la nivelul cotei prevăzute și se reține din indemnizația de asigurări sociale de sănătate.

Persoanele fizice sau juridice ce au calitatea de angajator au obligativitatea de a calcula și reține la sursă contribuția de asigurări sociale de datorată de către persoanele fizice care obținn venituri din salarii.

CASS - cota de contribuție este de 10% și se datorează de către persoanele fizice ce au calitatea de angajați sau pentru care există obligașia plății contribuției de asigurări sociale de sănătate.

Baza de calcul cuprinde venituri din salarii obținute în baza unui contract individual de muncă, a unui raport de serviciu sau a unui statut special prevăzut de lege.

NU DATOREAZĂ contribuția la fondul de sănătate bolnavii cu afecțiuni incluse în programele naționale de sănătate, femeile însărcinate și lauzele, persoanele care se află în concediu medical pentru incapacitate temporară de muncă, acordat în urma unui accident de muncă sau a unei boli profesionale,pentru indemnizația de incapacitate temporară de muncă ca urmare a unui accident de munca sau a unei boli.

CASS și CAS datorite potrivit legii se calculează, se rețin la data efecturii plății și se plătesc până la data de 25 a lunii următoare celei în care au fost plătite.

Contribuția asiguratorie pentru muncă (CAM) , are o cotă de 2,25% baza de calcul lunară o reprezintă suma câștigurilor brute realizate din salarii și venituri assimilate salariilor.

Contribuția asiguratorie pentru muncă nu se datorează pentru prestațiile suporatte din bugetul asigurărilor pentru șomaj, precum și din fondul national unic de asigurări sociale de sănătate.

Totul fiind consemnat în statul de plată sau de salarii ce este documentul care stă la baza calculului salarial al angajaților unei firme și cuprinde drepturile bănești ale acestora dar și impozitul sau alte sume datorate. Acest tip de document, înregistrat în contabilitatea companiei respective, trebuie să prezinte, detaliat, fiecare sumă calculată și să evidențieze numărul de ore lucrate de fiecare angajat în parte.

Formularul 112 "Declarație privind obligațiile de plată a contribuțiilor sociale, impozitului pe venit și evidența nominală a persoanelor asigurate" reprezintă instrumentul declarativ al situației contribuțiilor sociale ,au obligația depunerii persoanele juridice sau fizice care au calitatea de angajator sau sunt asimilate acestora.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.