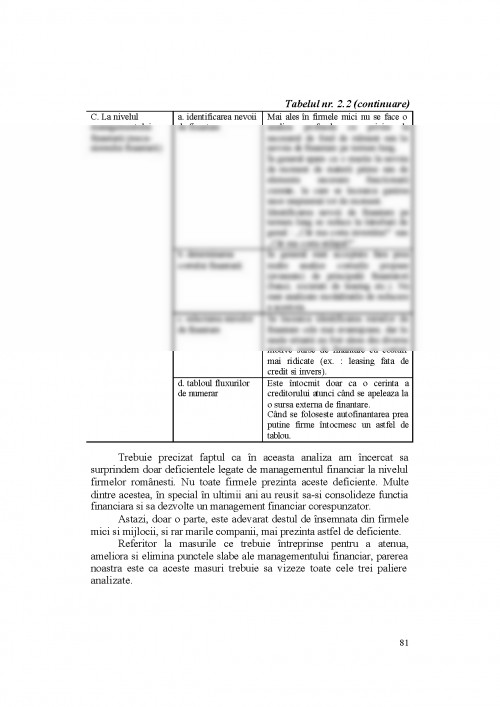

In orice activitate economica profitul reprezinta stimulentul cel mai

puternic pentru agentul economic (intreprinzator). Marimea lui determina

modul de actiune si indeplinire a obiectivelor propuse spre realizare prin

intermediul firmei.

In acest context, functia financiara a intreprinderii capata noi

dimensiuni si valente.

La baza functiei financiare sta convergenta unor factori de ordin

teoretic si practic, structurali si conjuncturali. Dezvoltarea tehnicilor de

management si a teoriei financiare a permis finantelor intreprinderii sa

depaseasca cadrul contabil si juridic traditional1.

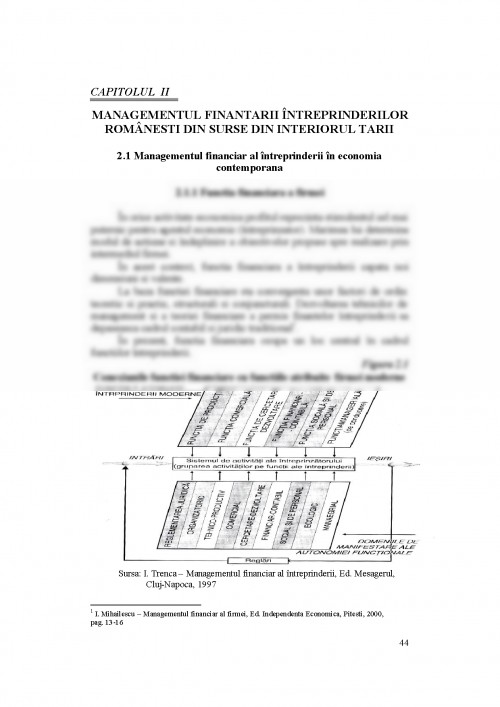

In prezent, functia financiara ocupa un loc central in cadrul

functiilor intreprinderii.

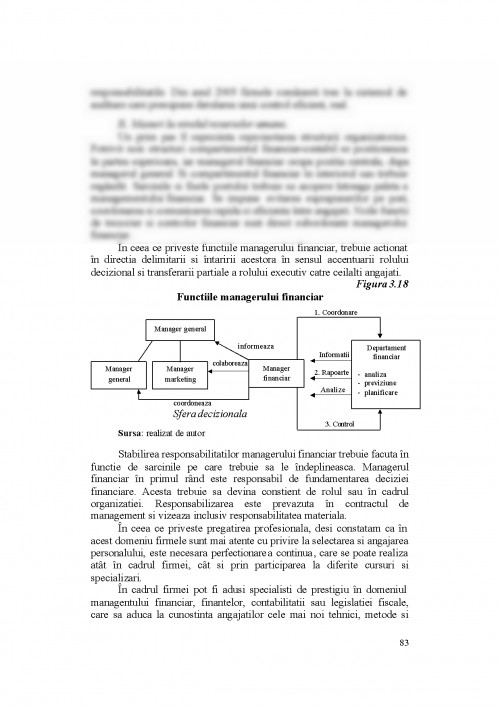

Figura 2.1

Conexiunile functiei financiare cu functiile atribuite firmei moderne

Sursa: I. Trenca - Managementul financiar al intreprinderii, Ed. Mesagerul,

Cluj-Napoca, 1997

1 I. Mihailescu - Managementul financiar al firmei, Ed. Independenta Economica, Pitesti, 2000,

pag. 13-16

45

Importanta functiei financiare a firmei decurge din faptul ca

aceasta cuprinde ansamblul activitatilor de asigurare si repartizare a

fondurilor banesti necesare desfasurarii continue si rentabile a activitatii.

La nivel de intreprindere fluxurile financiare se intersecteaza cu

cele reale. Orice activitate economica desfasurata conform principiilor

economiei de piata presupune un schimb inovator, deci un flux financiar.

Inputurile sunt reprezentate pe de o parte de materii prime,

materiale, forta de munca, dar si de capital, iar outputurile din produse,

servicii si plati.

Figura 2.2

Fluxurile financiare ale intreprinderii

Sursa: I. Mihailescu - Managementul financiar al firmei, Ed. Independeta

Economica, Pitesti, 2000

46

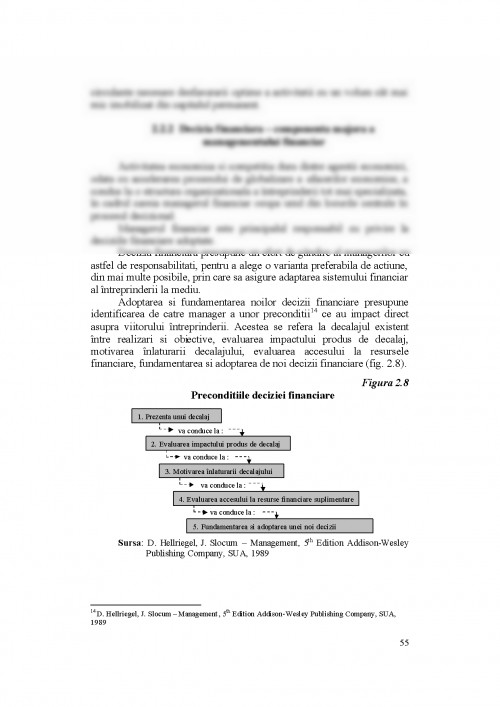

Activitatea financiara desfasurata in cadrul unei intreprinderi

permite satisfacerea cerintelor functiei financiare.

Astfel, activitatea financiara presupune acoperirea unor sectoare de

management specifice :

? Previziunea si prognoza financiara - permite intocmirea studiilor

si a bugetelor de venituri si cheltuieli pe termen scurt si mijlociu;

? Executia financiara - prin care se intelege intocmirea

documentelor necesare constituirii si cresterii capitalului social;

? Analiza financiara - prin care se apreciaza rezultatele potentialului

financiar al intreprinderii, eficienta utilizarii fondurilor financiare,

cresterea rentabilitatii economice etc.;

? Coordonarea financiara a unitatilor subordonate din punct de

vedere al strategiei si tacticii financiare;

? Controlul financiar - respectiv organizarea si exercitarea

controlului intern fara auditarea informatiilor contabile si financiare.

Intrucat obiectivul de baza al functiei financiare il reprezinta

maximizarea valorii intreprinderii, un rol central il joaca manage rul

financiar, care prin parghiile de care dispune influenteaza modul in care

este gestionata intreprinderea.

Acesta trebuie sa adopte decizii in privinta surselor si utilizarilor

alternative de fonduri. Printre activitatile specifice desfasurate de

managerul financiar se numara2 :

a) Previziunea si planificarea resurselor financiare;

b) Decizii financiare si de investitii majore. Managerului financiar ii

revine sarcina de a analiza modul de finantare a ciclului de

exploatare, investitiile in mijloace fixe, finantarea activitatii de

extindere a firmei etc.;

c) Coordonarea si controlul financiar al firmei - revine in sarcina

managerului financiar care trebuie sa actioneze eficient, sa

colaboreze cu ceilalti manageri de departamente in stabilirea

bugetelor departamentale, sa realizeze un control eficient al

modului in care sunt utilizate resursele;

d) Interactiunea cu pietele de capital. Managerul financiar trebuie sa

cunoasca modul in care functioneaza piata monetara, sa stabileasca

relatii si modalitati de cooperare cu institutiile financiar-bancare.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.