Legea contabilita- ii nr. 82/1991, din Monitorul Oficial nr.506 din 27 iulie 2007 a fost republicata in versiune actualizata in Monitorul Oficial, Partea I nr. 454 din 18/06/2008.

Versiunea actualizata cuprinde modificarile aduse de:

- Legea nr. 259/2007 publicata in Monitorul Oficial, nr. 506 din 27 iulie 2007

- O.U.G. nr. 102/2007 publicata in Monitorul Oficial, nr. 689 din 10 octombrie 2007

- Legea nr. 86/2008 publicata in Monitorul Oficial, nr. 292 din 15 aprilie 2008

Legea este structurata in 7 capitole, cuprinzand 49 de Articole.

Principalele modificari aduse de noua lege sunt referitoare la dispozi- iilor aduse contabilita- ii subunita- ilor fara personalitate juridica, normelor si reglementarilor contabile pentru societa- ile de pe piaa de capital, evaluarii elementelor de patrimoniu, conducerii contabilita- ii, pierderii contabile reportate, registrelor de contabilitate, situa- iilor financiare anuale individuale si consolidate de grup, precum si noilor contraven- ii si infrac- iuni.

In acest proiect va fi prezentata o sinteza privind modificarea si completarea Legii contabilita- ii nr. 82/1991, sub aspectul reglementarilor contabile aplicabile si al modalita- ii de raportare.

CAPITOLUL I

Dispozi- ii generale

Capitolul I cuprinde primele 9 Articole.

Art. 1 prezinta entita- ile care organizeaza si conduc contabilitatea proprie, respectiv contabilitatea financiara, potrivit prezentei legi, si contabilitatea de gestiune adaptata la specificul activita- ii.

Au obliga- ia sa organizeze - i sa conduca contabilitatea proprie

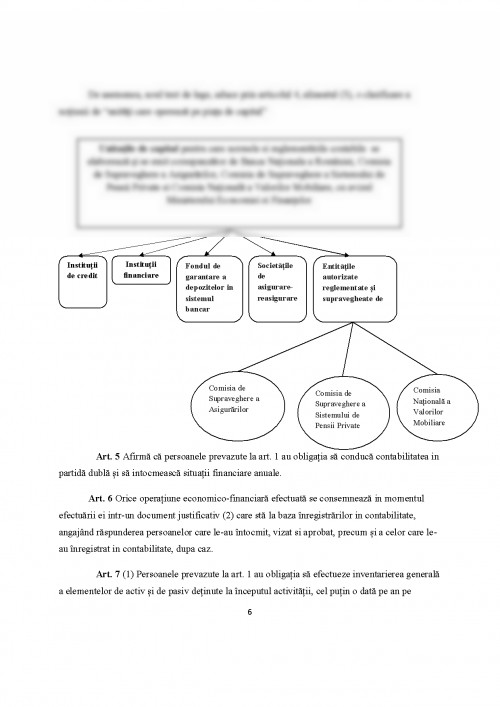

(1) Societa- ile comerciale, societa- ile/companiile na- ionale, regiile autonome, institutele na- ionale de cercetare-dezvoltare, societatile cooperatiste - i celelalte persoane juridice (2) Institu- iile publice, asocia- iile si celelalte persoane juridice cu si fara scop patrimonial, precum - i persoanele fizice care desfasoara activitata- i producatoare de venituri (3) Subunita- ile fara personalitate juridica, cu sediul in strainatate, care apar- in persoanelor prevazute la alin. (1) si (2), cu sediul sau domiciliul in Romania, precum si subunita- ile fara personalitate juridica din Romania care apar- in unor persoane juridice cu sediul sau domiciliul in strainatate

Una din modificarile importante aduse de legea 259/2007 cu privire la dispozi- iile generale este prevazuta in alineatul (3) al acestui articol.

Art. 2 alineatul (1) define- te contabilitatea, ca activitate specializata in masurarea, evaluarea, cunoa- terea, gestiunea si controlul activelor, datoriilor si capitalurilor proprii, precum - i a rezultatelor ob- inute din activitatea persoanelor juridice si fizice prevazute la art.1, care trebuie sa asigure inregistrarea cronologica - i sistematica, prelucrarea, publicarea - i pastrarea informa- iilor cu privire la pozi- ia financiara, performana financiara - i fluxurile de trezorerie, atat pentru cerin- ele interne ale acestora, cat - i in rela- iile cu investitorii prezen- i si poten- iali, creditorii financiari si comerciali, clientii, institu- iile publice - i al- i utilizatori.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.