Termenul "buget" provine etimologic de la englezescul -

budget - ceea ce semnifica punga in care erau aduse la

Parlament actele, documentele, registrele, evidentele in care erau

consemnate situatia, veniturile, cheltuielile, sarcinile si obligatiile

statului.

Istoric, pentru prima data un astfel de document a fost

intocmit in Anglia in 1215.

Conceptul si metodologia unui buget este o previziune

"cifrata" a elementelor de structura ce corespund unor programe

sau sarcini determinate in timp si spatiu.

Un buget apare ca expresie a unui act de vointa si

certitudine pentru masura adecvata a deciziilor luate de

responsabili, expresia detaliata si cuantificata a programului de

actiune in termenii resurselor alocate in vederea atingerii de

obiective predeterminate.

Conceptul de buget semnifica:

(1) previziunea sistematica a unui ansamblu contingent

echilibrat de cheltuieli si venituri.

(2) expresia contabila si financiara a unui plan de actiune care

detaliaza mijloace si surse de realizare si indeplinire a

obiectivelor vizate prin masurare adecvata a raporturilor

dintre obiective, mijloace si scopuri.

(3) echilibrul stabil dintre utilizari si resurse, disponibile la

termen prestabilit, pentru convergenta realizarii de planuri

si programe operationale.

(4) plan detaliat exprimand in termeni de gestiune - cantitativ,

operational, valoric - raporturile de determinare prin

interese, acte, proceduri si competente, aspectele esentiale

de structura a unei entitati date (Stat, firma, institutie,

familie, individ) pentru o perioada, calculat cu certitudini din

trecut pentru actiuni juste proiectate in viitor.

(5) gestiunea contabila a actelor de prevedere, elaborare,

cuantificare - definire si masurare de obiective, analiza si

controlul resurselor disponibile - certificarea rezultatelor,

inregistrarea, calculul, analiza si controlul strategiei de

punere in lucru a documentului oficial al unei entitati de

sine statatoare.

Bugetul decurge din necesitatea de a fixa in cifre

prestabilite planul de actiune al unei administratii, plan ce

reprezinta estimarea, prevederea si coordonarea ce fixeaza in

prealabil venituri si cheltuieli pentru atingerea scopurilor legal

ocrotite prin autoritatea administratiei, prin vointa si

responsabilitatea institutiei titulare de buget.

Distingem: (1) bugetul centralizat al statului, (2) bugetul

autoritatilor si serviciilor publice, (3) bugetul fondurilor speciale de

asigurari, (4) bugetele intreprinderilor publice, (5) bugetele

institutiilor, (6) bugetele unitatilor administrativ-teritoriale locale.

Fiecare buget este o individualitate aparte.

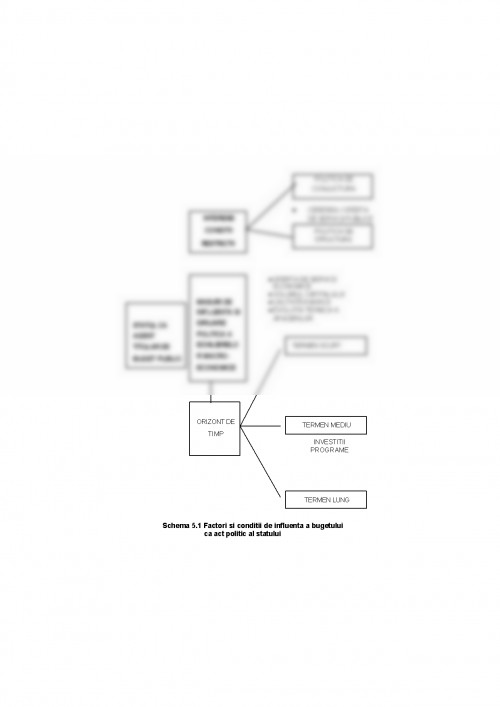

Pentru stat si autoritatile publice bugetul este act politic

rezultat din indeplinirea programului de guvernare, care fixeaza

certitudini si optiuni prin echilibrarea dintre resursele de finantare si

destinatiile de utilizare a cheltuielilor.

Schema 5.1 Factori si conditii de influenta a bugetului

ca act politic al statului

STATUL CA

AGENT

TITULAR DE

BUGET PUBLIC

MASURI DE

INFLUENTA SI

DIRIJARE

POLITICA A

ECHILIBRELO

R MACROECONOMICE

INTERESE

CONDITII

RESTRICTII

POLITICA DE

CONJUCTURA

? CEREREA / OFERTA

DE SERVICII PUBLICE

POLITICA DE

STRUCTURA

? OFERTA DE SERVICII

ECONOMICE

? VOLUMUL CAPITALULUI

? CALITATEA MUNCII

? EVOLUTIA TEHNICA A

AFACERILOR

ORIZONT DE

TIMP

TERMEN SCURT

TERMEN MEDIU

INVESTITII

PROGRAME

TERMEN LUNG

Schema 5.2 Instrumente publice de politica economica ce

conditioneaza modelarea si administrarea bugetului

INSTRUMENTE

ALE

POLITICII

ECONOMICE

(I) POLITICA FISCALA / BUGETARA

- starea si modificarea volumului si structurii veniturilor si

cheltuielilor statului

- administrarea de masuri de atragere si utilizarea

resurselor pentru cheltuieli publice

- echilibrarea raporturilor dintre venituri, impozite, taxe,

contributii

- excedent / deficit bugetar

(II) POLITICA MONETARA

- controlul volumului si compozitiei masei monetare in

circulatie

- influenta puterii de cumparare a monedei

- echilibrul oferta de bani / rata dobanzii

- rate de schimb devize convertibile

- taxe de scont

- controlul creditului

- politica de piata monetara "deschisa"

- interdependete regionale si riscuri

(III) INTERVENTIE DIRECTA

- administrare politici pentru venituri, salarii, preturi

- politica balantei comerciale de plati (import, export,

marfuri, servicii, capital)

- crestere economica durabila

- invetitii si infrastructura

- industrie si agricultura

- amensajarea teritoriului, ape, silvicultura

- mediu ambiant, ecologie

- protectie sociala, atenuare conflicte

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.